商品売買に係る付随費用はそれをどちらが負担するかによって処理方法が異なります。

そうなの?

はい。さらに、仕入れの際に発生したものか、販売の際に発生したものかによっても処理が異なります。

もう頭が混乱してきました。

今回は処理方法がいくつも出てきますので、今自分がどういう状況下での処理をしているのかということをしっかりと把握することが大切となります。

付随費用とは?

商品売買に係る付随費用は当社が負担する場合と相手方が負担する場合がありますが、どちらが負担するかは契約によって異なります。

仕入諸掛の処理

当社が負担するケース

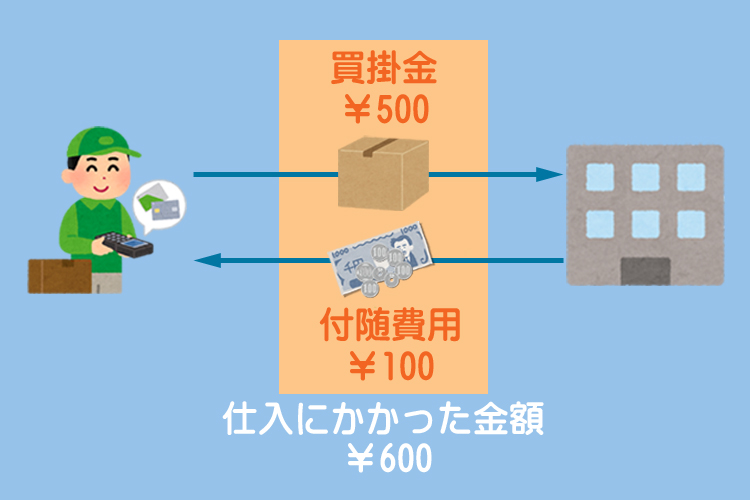

付随費用のうち、引取運賃など商品を仕入れるときに発生するものを仕入諸掛(しいれしょがかり)といいます。この仕入諸掛を当社(仕入側)が負担する場合はすべて商品の購入原価(「仕入」の金額)に含めます。

この付随費用は商品の仕入に際して不可避的なものです。この付随費用を支払わないと商品をもらえないので、商品の代金と区別せずに一体として処理します。

掛取引の処理を忘れた方はこちら。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 600 | 500 | ||

| 100 |

仕入勘定(費用)の増加

買掛金勘定(負債)の増加

現金勘定(資産)の減少

先方が負担するケース

仕入諸掛を相手方(販売側)が負担する契約となっている場合は、当社が立て替えて支払った金額を、①立替金(たてかえきん)勘定を使って処理する方法と②立替金勘定を使わずに処理する方法があります。

立替金勘定は、立て替えたお金を将来相手から支払ってもらえるという権利を表します。簿記ではこのような権利を資産として扱います。

立替金勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

①立替金勘定を使って処理する方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 500 | ||

| 100 | 100 |

立替金勘定(資産)の増加

②立替金勘定を使わずに処理する方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 500 | 400 | ||

| 100 |

販売諸掛の処理

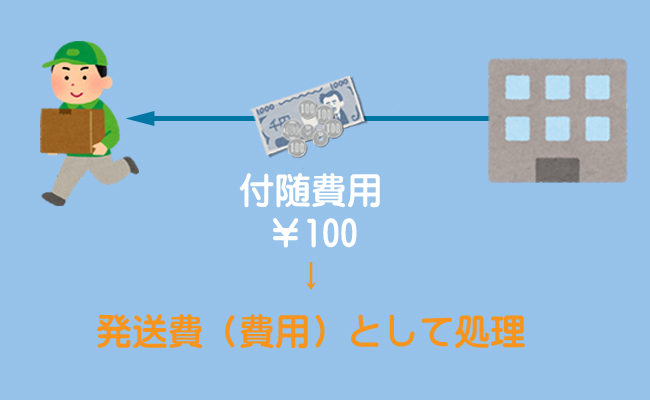

付随費用のうち、発送費など商品を販売するときに発生するものを販売諸掛(はんばいしょがかり)または売上諸掛(うりあげしょがかり)といいます。

販売諸掛は商品を販売する際のコストなので発送費勘定(費用)で処理します。また、発送費も含めて相手から受け取る金額を売上とします。

販売諸掛の処理については、相手負担でも当社負担でも仕訳の書き方は同じなので特に区別する必要はありません。とりあえず、相手から受け取る金額を「売上」とし、発送のための費用を「発送費」として処理すると考えればOKです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 600 | 600 | ||

| 100 | 100 |

なぜ送料を「売上」(収益)に含めるのか疑問に思う方がいるかもしれませんが、これを説明するとかなり難しい話になります。なので、ものすごく簡単に説明すると、「”商品の販売”と”配送サービス”は一体であり、分けることができないもの」と考えられる場合は、その対価の額を売上として計上しようというルールがあるためです。

売掛金勘定(資産)の増加

売上勘定(収益)の増加

発送費勘定(費用)の増加

まとめ

当社負担とか、先方負担とか。仕入諸掛とか、販売諸掛とか。ややこしいんですけど!

たしかに初学者にとっては少しややこしいかもしれませんね。

丸暗記しようかな?

丸暗記をしようとすると余計に混乱してしまうでしょう。暗記ではなく、「なぜそのように仕訳をするのか?」ということを理論的に理解することが大切です。

たしかに丸暗記って勉強で一番退屈な作業だもんね。できればしたくないや。

【商品売買に係る付随費用の処理方法】

・仕入諸掛(当社負担)→「仕入」に含める

・仕入諸掛(相手負担)→「立替金」(資産)で処理or「買掛金」から控除

・売上諸掛→「発送費」(費用)で処理

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品300円を掛けで仕入れ、引取運賃50円は現金で支払った。なお、商品の仕入に係る引取費用は当社が負担する契約となっている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | ① | 買掛金 現金 | ② 50 |

- ①300、②50

- ①300、②250

- ①350、②250

- ①350、②300

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品300円を掛けで仕入れ、引取運賃50円は現金で支払った。なお、商品の仕入に係る引取費用は相手方が負担する契約となっている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | ① | 買掛金 現金 | ② 50 |

- ①300、②50

- ①300、②250

- ①350、②250

- ①350、②300

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品800円を掛けで販売し、同時に配送業者へこの商品を引き渡して送料100円を現金で支払った。なお、送料については当社が負担する契約となっている。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 ? | ? ① | 売上 現金 | ② 100 |

- ①100、②1,000

- ①100、②900

- ①100、②800

- ①800、②900

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品800円を掛けで販売し、同時に配送業者へこの商品を引き渡して送料100円を現金で支払った。なお、送料については相手が負担する契約となっているので、送料を含めた金額を掛けとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 ? | ? ① | 売上 現金 | ② 100 |

- ①100、②1,000

- ①100、②900

- ①100、②800

- ①800、②900

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | ①350 | 買掛金 現金 | ②300 50 |

仕入諸掛(引取費用)を当社が負担する場合は商品の購入原価(「仕入」の金額)に含めて処理をします。

2.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | ①300 | 買掛金 現金 | ②250 50 |

仕入諸掛(引取費用)を相手方が負担する場合はその金額を「買掛金」からマイナスします。なお、立替金勘定(資産)で処理をする方法もあります。その場合の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 立替金 | 300 50 | 買掛金 現金 | 300 50 |

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 発送費 | 800 ①100 | 売上 現金 | ②800 100 |

商品の販売に係る付随費用(販売諸掛)については、相手から受け取る対価の額を「売上」として計上します。本問の場合、送料は当社が負担するので相手から受け取る金額は商品代金の800円のみです。そこでこの金額を「売上」とします。

また、販売に際してかかった費用は「発送費」(費用)等で処理をします。

4.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 発送費 | 900 ①100 | 売上 現金 | ②900 100 |

本問の場合、送料は相手が負担するので相手から受け取る金額は商品代金800円に送料100円を含めた900円です。そこでこの金額を「売上」とします。

3.の取引(当社負担)による利益は700円(=売上800円ー発送費100円)となり、4.の取引(相手負担)による利益は800円(=売上900円ー発送費100円)となります。送料を負担する分だけ3.の取引による利益の方が小さくなります。