今回は帳簿関連の話をしていきたいと思います。

以前、帳簿の問題は試験であまり出ないって言ってなかった?

近年では手書きで帳簿に記入している会社は少なくなってきているので、試験でも帳簿記入の問題は出題頻度が低くなってきています。

でしょ?試験に出ないのに勉強したくないなぁ。

簿記とは「帳簿記入」の略です。試験に出るか出ないかにかかわらず帳簿記入こそが簿記の本質であるといえるので、基本的なことくらいは知っておきましょう。

目次 非表示

仕入帳と売上帳

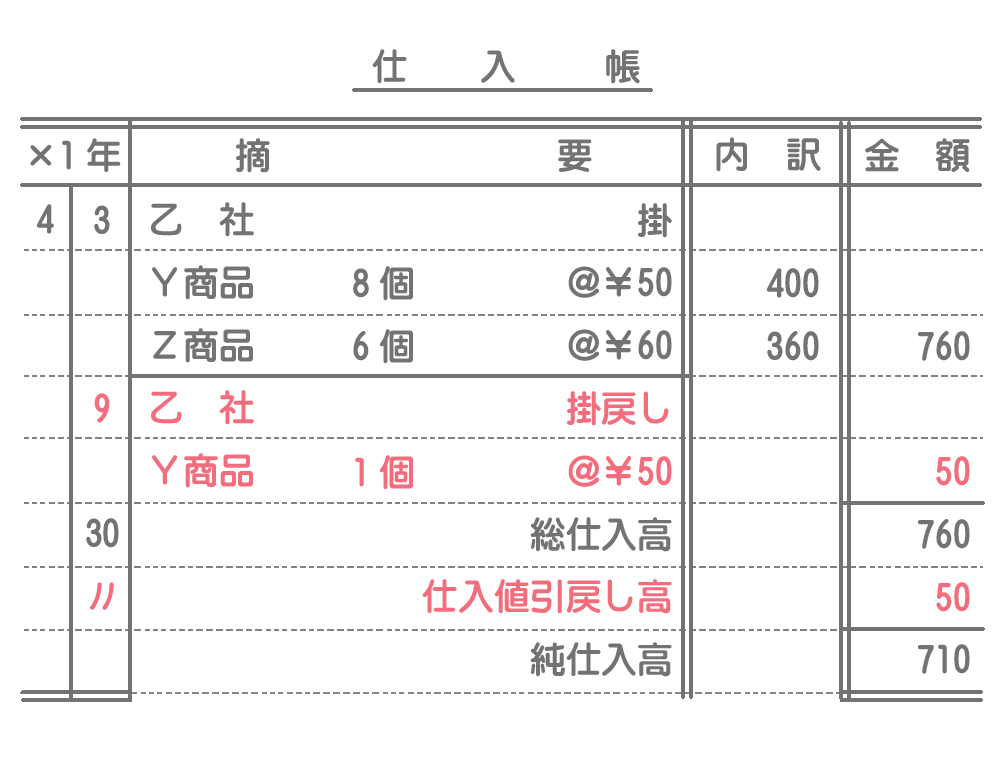

仕入帳

- 【×1年4月3日】乙社よりY商品(@¥50)8個、Z商品(@¥60)6個を仕入れ、代金は掛けとした。

- 【×1年4月9日】品違いのため、4月3日仕入分のY商品1個を返品した。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 4/3 | 仕入 | 760 | 買掛金 | 760 |

| 4/9 | 買掛金 | 50 | 仕入 | 50 |

掛取引や返品の処理はこちらを参考にしてください。

仕入帳の記入例

摘要欄には各取引ごとに仕入先、仕入条件、品名、数量、単価などを記入します。商品が複数種類あるときは内訳欄に商品ごとの金額を記入します。

- その月の最終日の日付で総仕入高(返品などを考慮しない金額)を記入します。

- 総仕入高の下に返品などの金額を赤で記入します。

- 総仕入高から返品等を控除した金額を「純仕入高」として記入します。

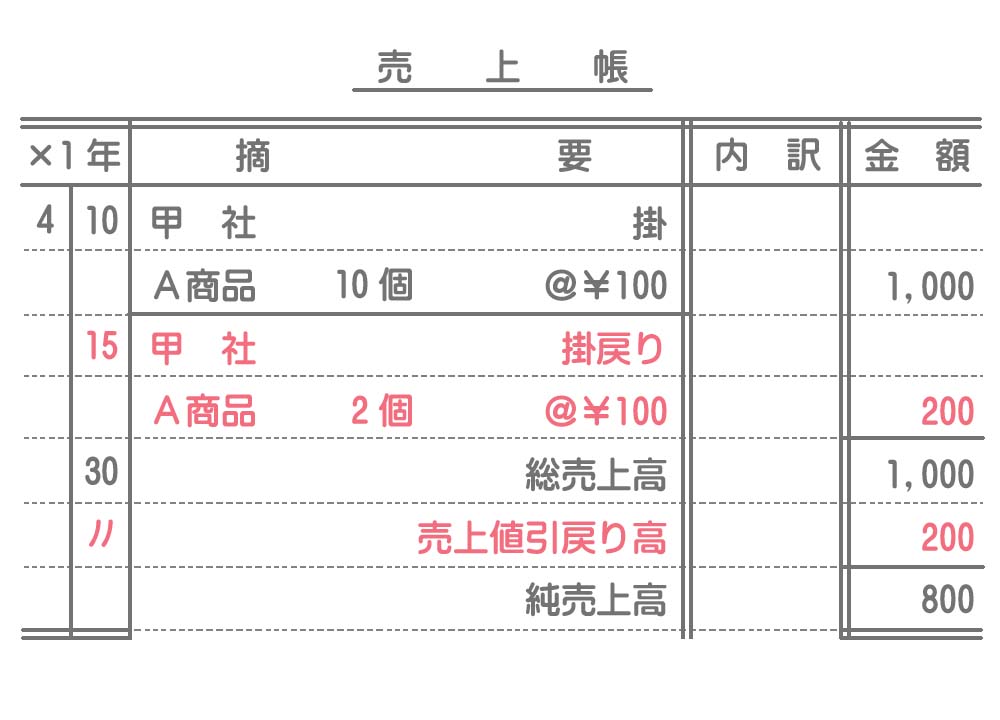

売上帳

- 【×1年4月10日】甲社へA商品(@¥100)10個を売り上げ、代金は掛けとした。

- 【×1年4月15日】品違いのため、4月10日販売分のA商品2個が返品された。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 4/10 | 売掛金 | 1,000 | 売上 | 1,000 |

| 4/15 | 売上 | 200 | 売掛金 | 200 |

売上帳の記入例

摘要欄には各取引ごとに販売先、販売条件、品名、数量、単価などを記入します。基本的な記入方法は仕入帳と同じです。

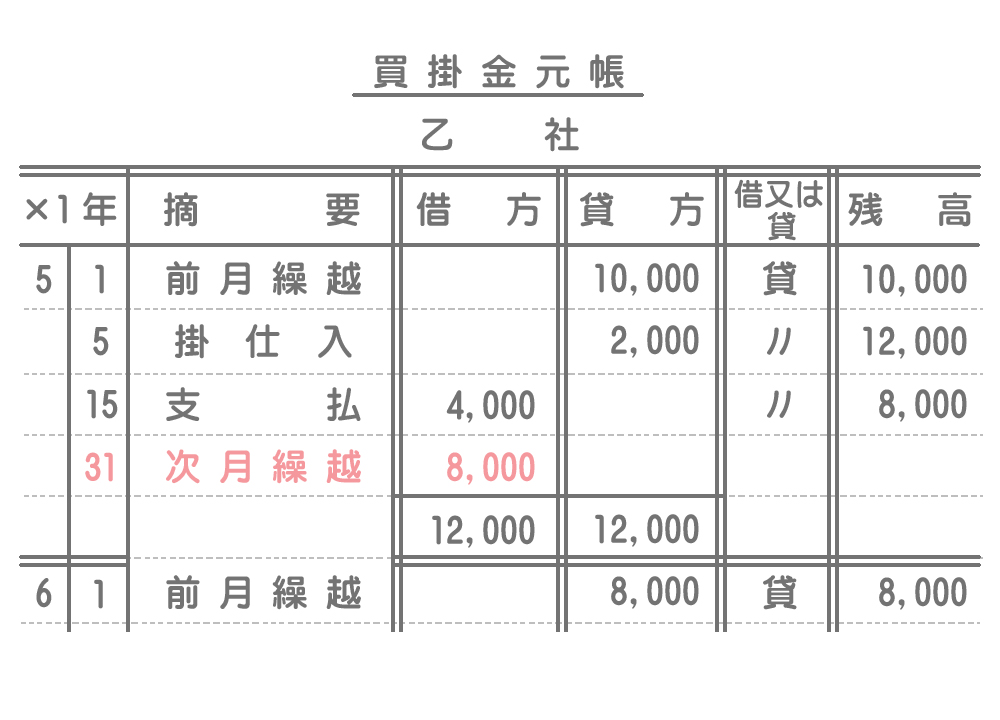

買掛金元帳と売掛金元帳

総勘定元帳の売掛金勘定および買掛金勘定は、売掛金・買掛金全体の増減や残高は分かるものの取引先ごとの金額の明細まではわかりません。

そこで、売掛金元帳(得意先元帳)および買掛金元帳(仕入先元帳)を作成して、取引先別の内訳明細を明らかにします。

- 【×1年5月1日】前月からの乙社に対する買掛金の繰越額は¥10,000である。

- 【×1年5月5日】乙社から商品¥2,000を仕入れ、代金は掛けとした。

- 【×1年5月15日】乙社へ買掛金の代金¥4,000を小切手を振り出して支払った。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 5/5 | 仕入 | 2,000 | 買掛金 | 2,000 |

| 5/15 | 買掛金 | 4,000 | 当座預金 | 4,000 |

買掛金元帳の記入例

売掛金元帳の様式や記入方法は買掛金元帳と同じなので省略します。ただし、売掛金元帳における残高は「借」となります。

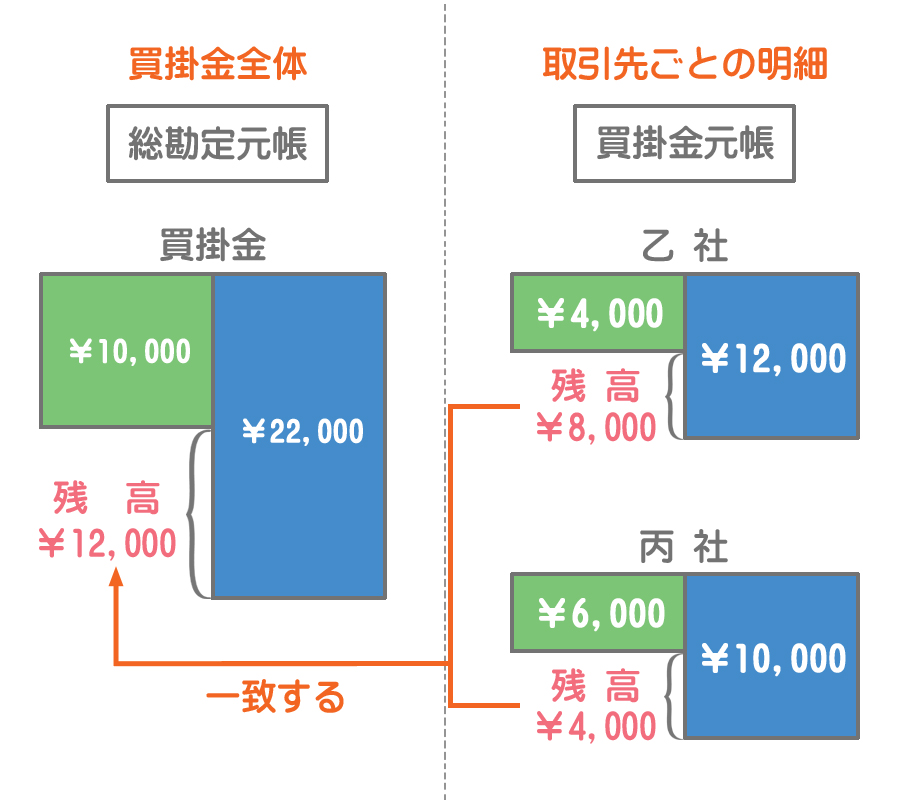

総勘定元帳と買掛金(売掛金)元帳の関係

買掛金元帳は総勘定元帳における買掛金勘定の内訳明細なので、買掛金元帳の借方合計・貸方合計および残高合計は総勘定元帳における買掛金勘定と一致します。

まとめ

冒頭で帳簿関連の問題は日商簿記試験であまり出ないと言いましたが、それは実際に帳簿に記入させる問題のことです。

それ以外のパターンは出るんだ。

はい。例えば、ある取引がどの帳簿に記入されるのかを選択するような問題は近年でもよく出題されます。また、帳簿から仕訳や勘定記入を導くような問題もしばしば出題されています。

そっか。じゃあ帳簿に関してはその辺を意識して勉強するよ。

- 仕入帳とは仕入取引に関する内訳明細を記録する帳簿である。

- 売上帳とは売上取引に関する内訳明細を記録する帳簿である。

- 買掛金元帳とは仕入先ごとの買掛金の増減や残高を記録する帳簿である。

- 売掛金元帳とは販売先ごとの売掛金の増減や残高を記録する帳簿である。

- 買掛金元帳(売掛金元帳)の借方合計・貸方合計および残高合計は総勘定元帳における買掛金勘定(売掛金勘定)のそれと一致する。