このまえ取引先に手形が欲しいって言われたんだ。だからぼくの手形()をあげたの。そしたら怒っちゃって。なんで?

取引先が言った「手形」とはその手形のことではなく約束手形のことですね。

約束手形?

約束手形とは「この日になったらこの金額を支払いますよ」ということを約束するための証書です。今回はそんな約束手形に関するお話です。

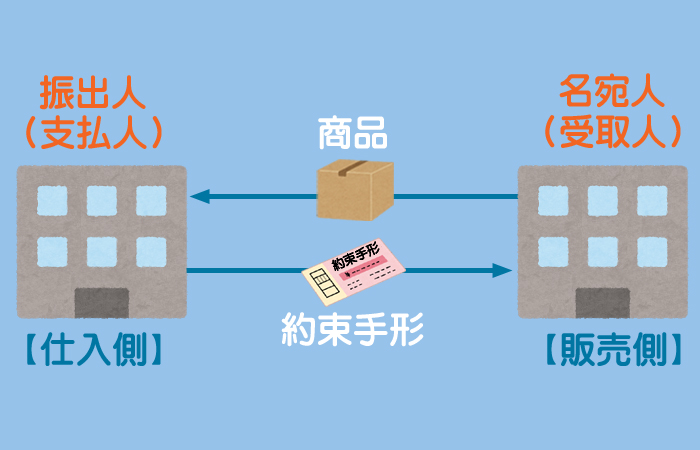

約束手形とは?

手形を振り出した人(手形の代金を支払う人)のことを振出人(ふりだしにん)または支払人といいます。また、手形代金を受け取る人のことを名宛人(なあてにん)または受取人といいます。

振出人(支払人)の処理

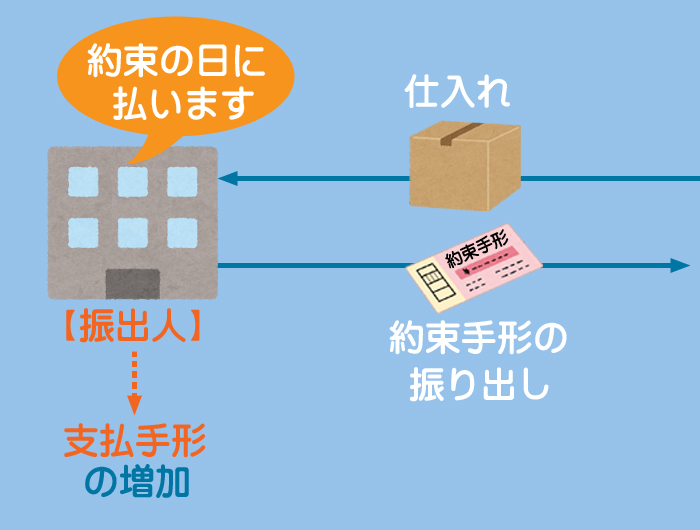

約束手形を振り出したときの仕訳

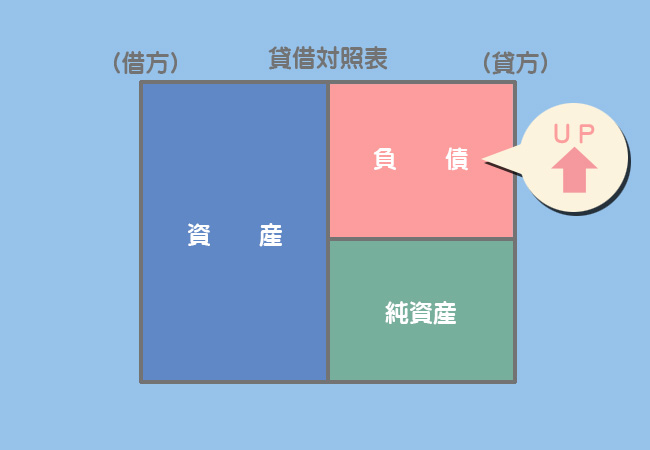

約束手形を振り出した場合、将来手形の代金を支払う義務が発生します。簿記上、このような義務は負債として扱います。

商品の仕入に際して約束手形を振り出したときに生じる義務は支払手形(しはらいてがた)勘定(負債)で処理します。

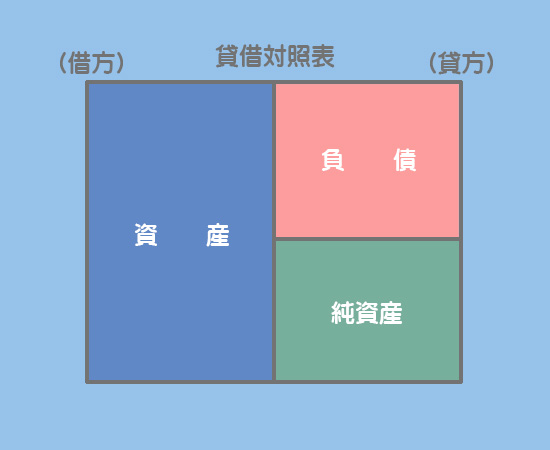

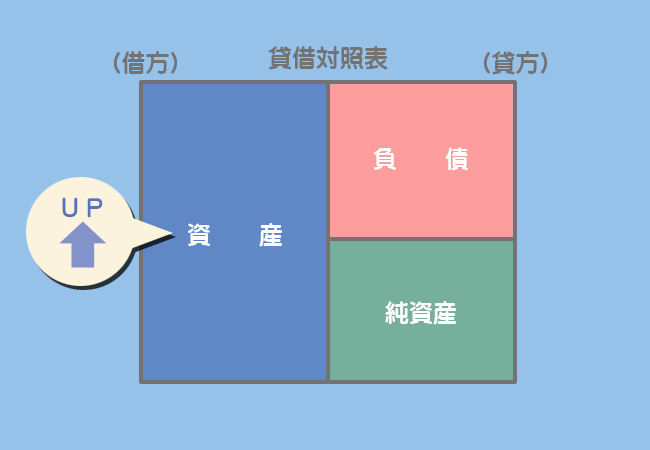

支払手形勘定は負債(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

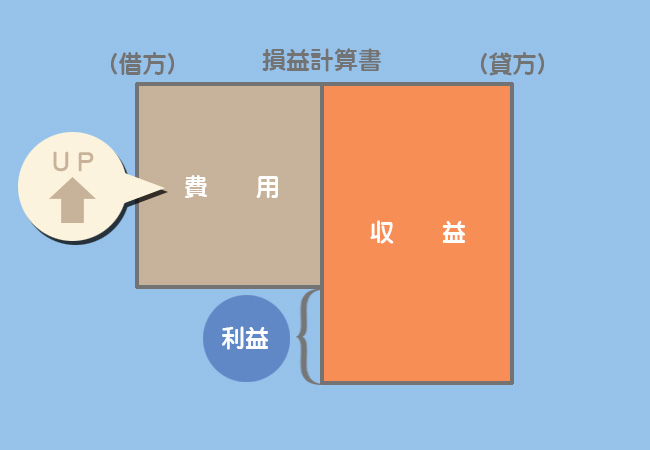

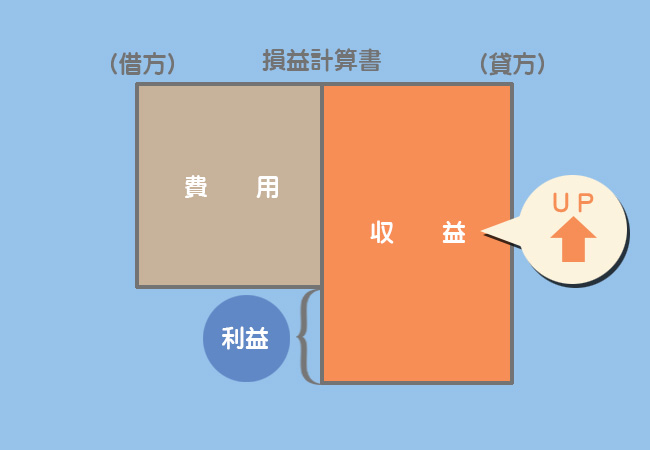

仕入勘定(費用)の増加

支払手形勘定(負債)の増加

手形代金を支払ったときの仕訳

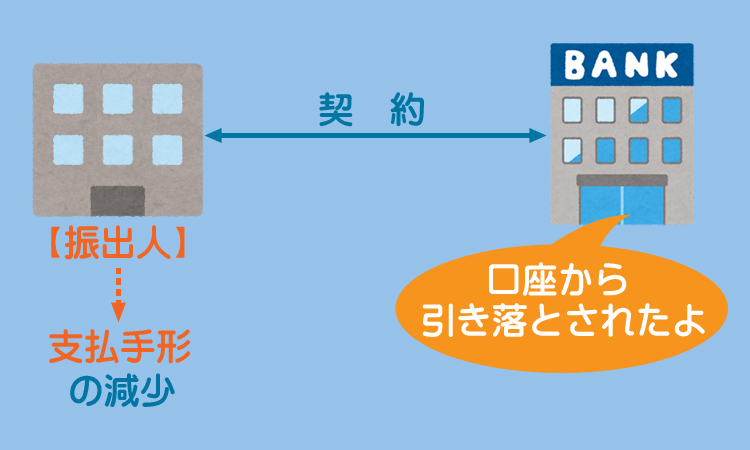

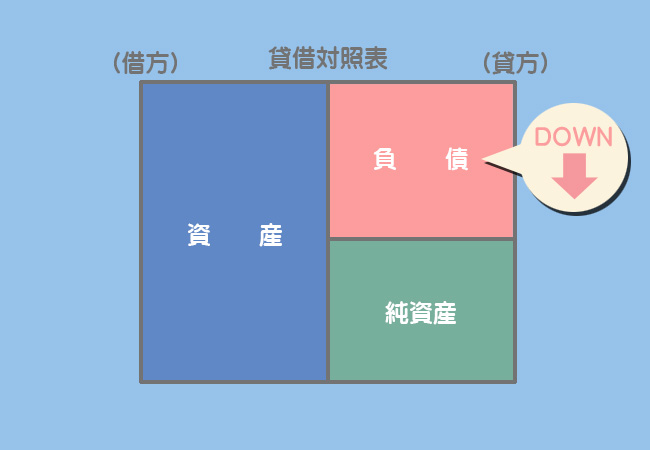

支払手形の代金を支払うことによって、手形代金を支払う義務が消滅するので支払手形勘定を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

支払手形勘定(負債)の減少

当座預金勘定(資産)の減少

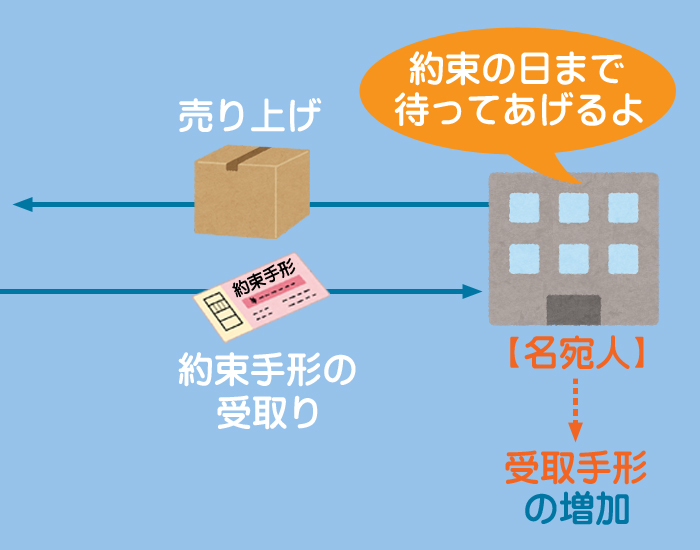

名宛人(受取人)の処理

約束手形を受け取ったときの仕訳

約束手形を受け取った場合、将来手形の代金を受け取る権利が発生します。簿記上、このような権利は資産として扱います。

商品の販売に際して、約束手形を受け取ったときに生じるこのような権利は受取手形(うけとりてがた)勘定(資産)で処理します。

受取手形勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

受取手形勘定(資産)の増加

売上勘定(収益)の増加

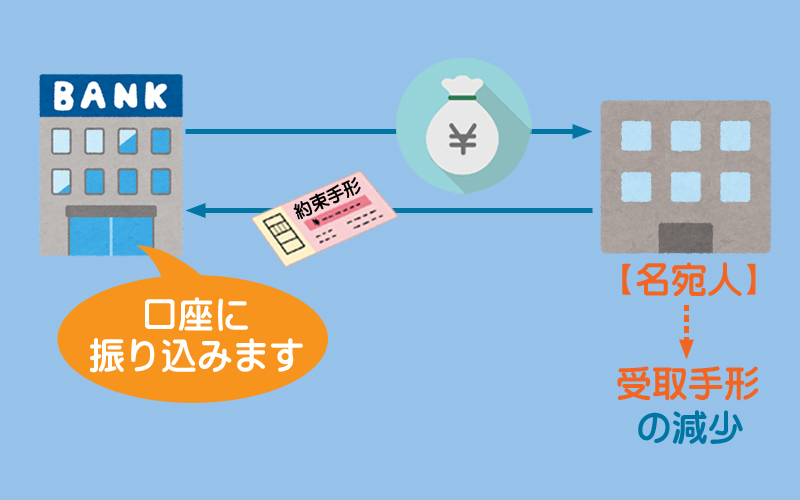

手形代金を受け取ったときの仕訳

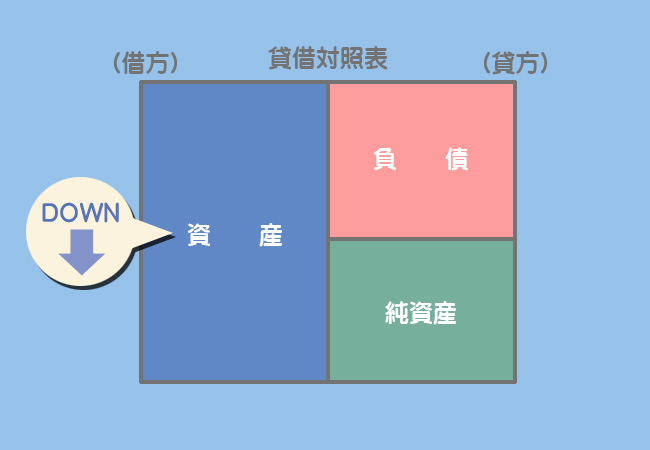

受取手形の代金を受け取ることによって、手形代金を受け取る権利が消滅するので受取手形勘定を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 300 |

当座預金勘定(資産)の増加

受取手形勘定(資産)の減少

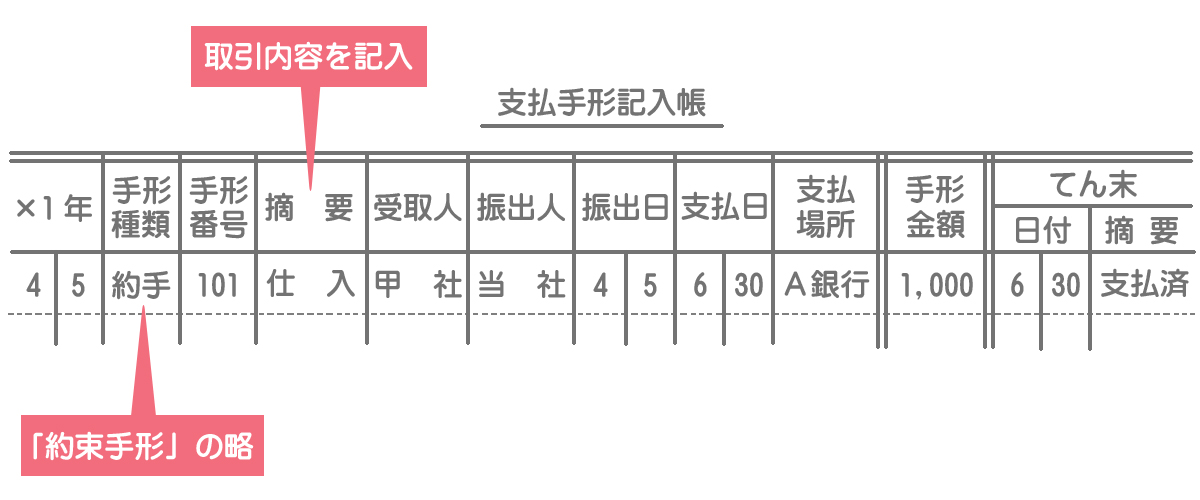

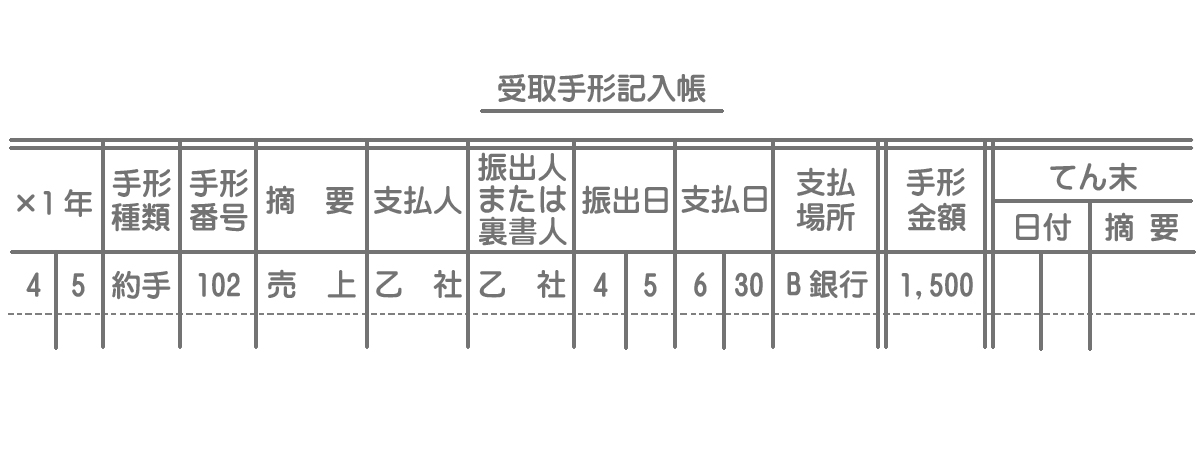

支払手形記入帳と受取手形記入帳

支払手形(受取手形)記入帳とは、支払手形(受取手形)の発生から消滅までの明細を記入する帳簿です。

まとめ

な~んだ。手形ってそういうことだったのか。でも約束手形って、以前に勉強した小切手と何が違うの?

小切手は金融機関に持っていくといつでも換金してもらえますが、約束手形は支払期日が来ないと換金してもらえないという違いがあります。つまり、小切手は振り出す段階である程度の資金を用意しておかなければなりませんが、手形は支払いまでに一定期間の猶予があるわけです。

じゃあ手元に十分な資金がないときは手形の方がいいってことか。

しかし、約束手形にはいくつかのデメリットもあります。そのデメリットを克服するためのものとして誕生したのが次に学習する電子記録債権です。

- 受取手形勘定は資産(貸借対照表の借方項目)なので、約束手形を受け取ったときは借方、決済によって減少すれば貸方に記入する。

- 支払手形勘定は負債(貸借対照表の貸方項目)なので、約束手形を振り出したときは貸方、支払いによって減少すれば借方に記入する。

- 支払手形(受取手形)記入帳とは、支払手形(受取手形)の発生から消滅までの明細を記入する補助簿である。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品500円を仕入れ、代金のうち200円は小切手を振り出して支払い、残額は約束手形を振り出した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 500 | ① ② | 200 300 |

- ①当座預金、②受取手形

- ①受取手形、②当座預金

- ①当座預金、②支払手形

- ①支払手形、②当座預金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

支払手形300円の支払期日が到来したため、当座預金口座から支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①当座預金、②受取手形

- ①受取手形、②当座預金

- ①当座預金、②支払手形

- ①支払手形、②当座預金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

売掛金800円の代金として、得意先振出しの約束手形を受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 800 | ② | 800 |

- ①売掛金、②受取手形

- ①受取手形、②売掛金

- ①売掛金、②支払手形

- ①支払手形、②売掛金

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先から受け取った約束手形800円が満期となり、当座預金口座に入金された。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 800 | ② | 800 |

- ①当座預金、②受取手形

- ①受取手形、②当座預金

- ①当座預金、②支払手形

- ①支払手形、②当座預金

1.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 500 | ①当座預金 ②支払手形 | 200 300 |

商品の仕入において約束手形を振り出したときは、貸方は「支払手形」(負債の増加)とします。なお、小切手を振り出した200円は「当座預金」(資産)の減少です。

2.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①支払手形 | 300 | ②当座預金 | 300 |

支払手形の代金を支払ったときは、借方は「支払手形」(負債の減少)となります。また、当座預金口座から支払っているので貸方は「当座預金」(資産)の減少とします。

3.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①受取手形 | 800 | ②売掛金 | 800 |

商品の販売において約束手形を受け取ったときは、借方は「受取手形」(資産の増加)とします。また、売掛金が決済されたので貸方は「売掛金」(資産)の減少となります。

4.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①当座預金 | 800 | ②受取手形 | 800 |

受取手形の代金を受け取ったときは、貸方は「受取手形」(資産の減少)となります。また、当座預金残高が増えたので借方は「当座預金」(資産)の増加とします。