前回言ってたとおり猫田商店が倒産しました。売掛金が回収できなくなったー!

それでは回収できなくなった売掛金を減額しましょう。ただし、貸倒引当金を設定しているかどうかによって処理方法が異なります。

前回言われた通り貸倒引当金は設定してるよ。

貸倒引当金を設定している場合は、まず貸倒引当金を取り崩します。

じゃあ、とりあえず貸倒引当金を全部取り崩せばいいんだね。

いえいえ。必ずしもそういうわけではありません。今回は債権が貸し倒れた時の処理について見ていきましょう。

貸倒引当金を設定していない場合

債権が貸し倒れたときはその債権の金額を減額します。仮にこの債権に対して貸倒引当金がまったく設定されていない場合は、貸し倒れた債権の全額を貸倒損失(かしだおれそんしつ)として処理します。

貸倒損失は費用(損益計算書の借方項目)なので、増加(発生)すれば借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

貸倒損失勘定(費用)の増加

売掛金勘定(資産)の減少

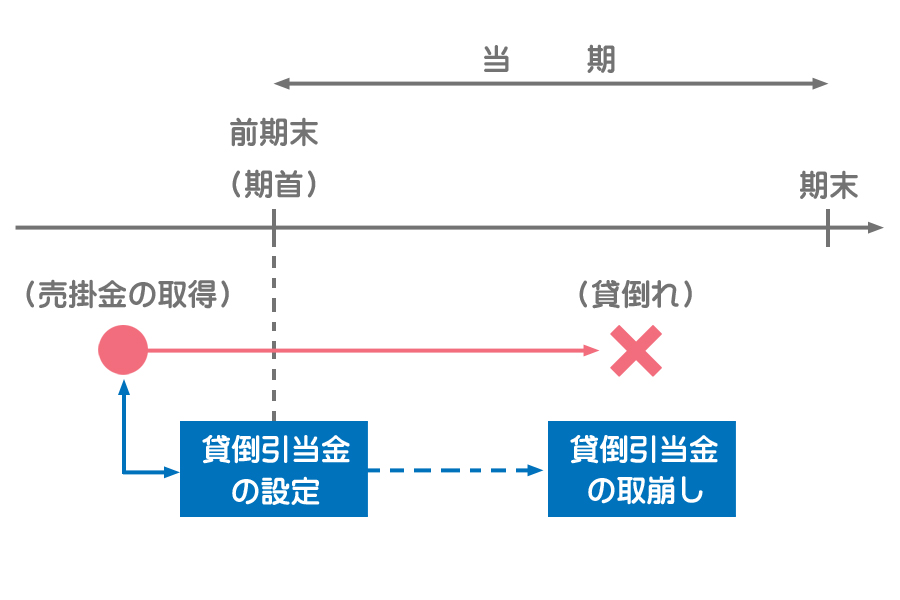

前期取得分の債権が貸し倒れた場合

前期に取得した債権が貸し倒れた場合、「貸し倒れた債権の金額」と「貸倒引当金の残高」の大小関係によって処理方法が異なってきます。

貸倒引当金についてはこちらを参照してください。

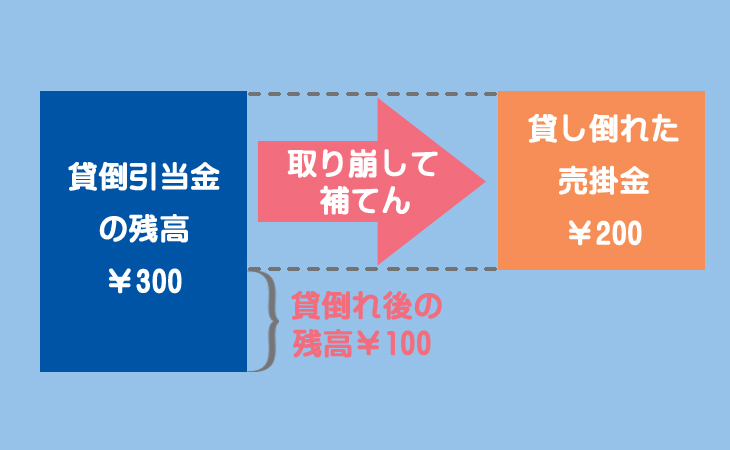

「貸倒引当金>貸し倒れた金額」のケース

貸し倒れた金額が貸倒引当金残高の範囲内で収まるケースでは、貸し倒れた金額だけ貸倒引当金を取り崩して補填します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

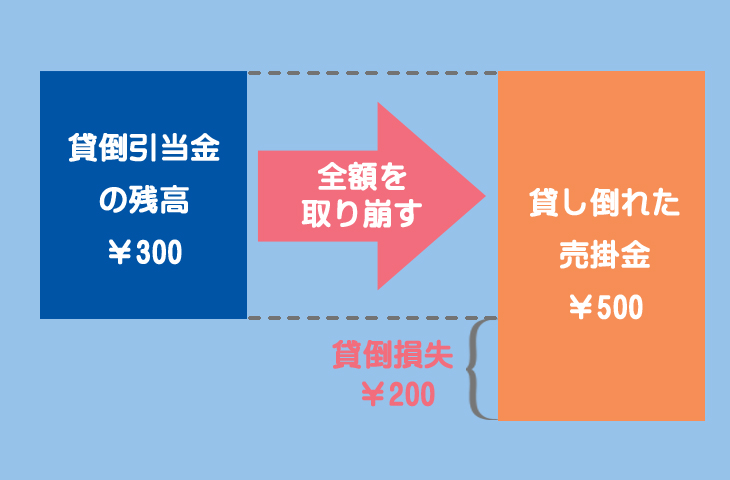

「貸倒引当金<貸し倒れた金額」のケース

貸し倒れた金額が貸倒引当金の残高を上回るケースでは、まず貸倒引当金の残高をすべて取り崩し、貸倒引当金を超過する部分は貸倒損失勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 500 | ||

| 200 |

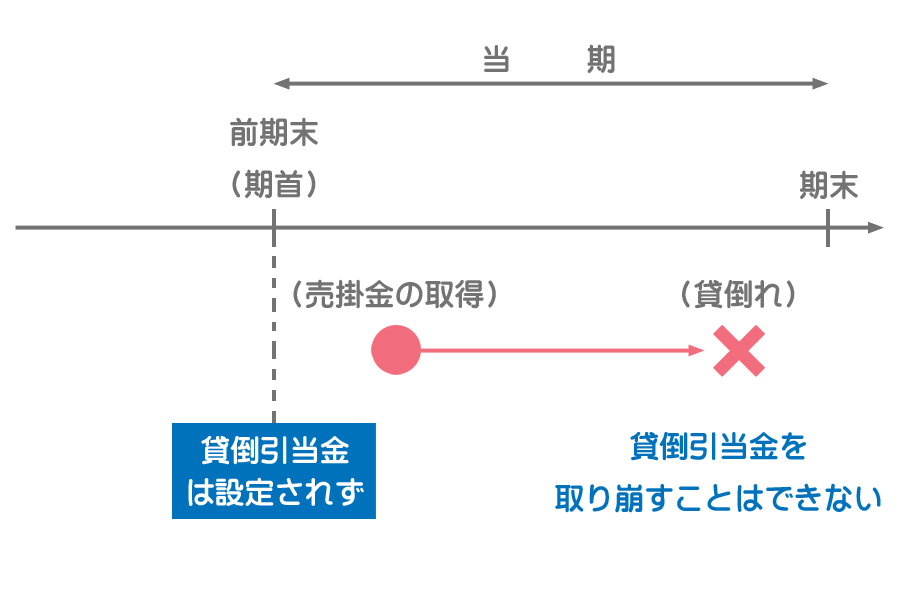

当期取得分の債権が貸し倒れた場合

貸倒引当金は前期末の売掛金残高に対して設定されたものなので、前期取得分の売掛金が貸し倒れた場合はそれに対応する貸倒引当金を取り崩すことができます。

一方、当期に取得した売掛金に対する貸倒引当金の設定は当期末の決算に行われるので、当期に取得した売掛金に対してはまだ貸倒引当金が設定されていないことになります。

つまり当期取得分の売掛金に係る貸倒引当金は存在していないことになるので、当期発生分の売掛金が貸し倒れた場合には、貸倒引当金を取り崩すことはできません。

そこで、当期取得分の債権が貸し倒れた場合はその全額を貸倒損失勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 200 | 200 |

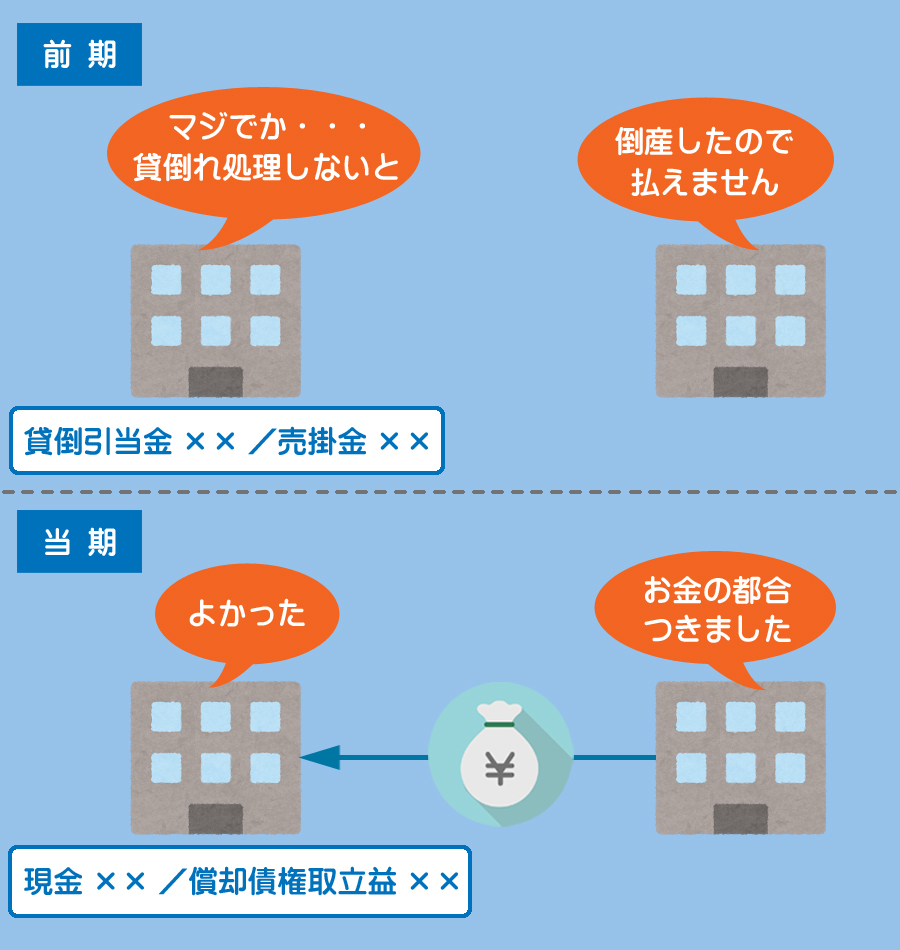

前期に貸し倒れた債権を当期に回収した場合

前期以前に貸倒れとして処理した債権を当期に回収した場合は、償却債権取立益(しょうきゃくさいけんとりたてえき)勘定で処理をします。

償却債権取立益は収益(損益計算書の貸方項目)なので、増加(発生)すれば貸方に記入します。

前期に貸倒れ処理をしたときにすでに売掛金を減少させているので、当期において回収した際には売掛金を減少させないということに注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100 | 100 |

現金勘定(資産)の増加

償却債権取立益勘定(収益)の増加

まとめ

ややこしいね。全部「貸倒損失」で処理したらダメなの?

前回のまとめでもチラッとお話ししましたが、適切な期間損益計算のために収益とそれに対応する費用は基本的に同じ会計期間に計上しなければなりません。

たしか「費用収益対応の原則」だっけ?

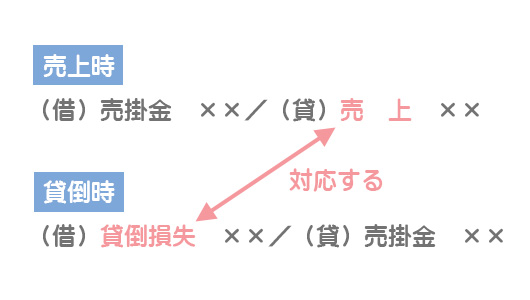

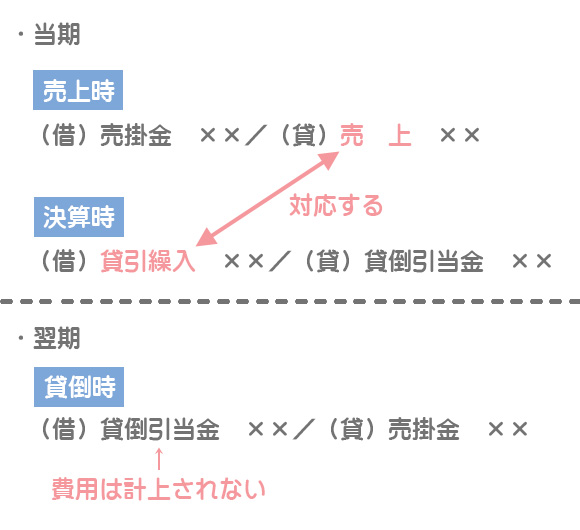

そうです。したがって、当期の売り上げに係る売掛金が貸し倒れたことによる損失は当期の売上に対応させる必要があります。例えば、当期に掛けで売り上げて当期にその売掛金が貸し倒れたとすると・・・

当期において収益(売上)と費用(貸倒損失)が対応するので問題ありません。

一方、貸し倒れが翌期になる場合は・・・

もし貸倒引当金を設定しないと当期において売上に対応する費用が計上されないので、収益と費用が対応しないことになります。

ふむふむ。当期は収益だけが計上されて、翌期は費用だけが計上されるね。

しかし貸倒引当金を設定すると、当期において収益と費用が期間的に対応することとなるわけです。

なるほど。何となくだけど分かったような気がします。

- 債権が貸し倒れた時の仕訳まとめ

前期取得 貸倒れ金額<貸倒引当金 貸倒引当金を取り崩す 貸倒れ金額>貸倒引当金 貸倒引当金を超える部分は「貸倒損失」で処理 当期取得 全額「貸倒損失」で処理 - 貸倒引当金がまったく設定されていない場合は、前期取得分であってもその全額を貸倒損失として処理する。

- 前期以前に貸倒れとして処理した債権を当期に回収した場合は、売掛金を減額させずに償却債権取立益勘定(収益)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先が倒産し、同社に対する売掛金300円が貸倒れとなった。なお、この売掛金に対して貸倒引当金を設定していない。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①売掛金、②償却債権取立益

- ①貸倒引当金、②売掛金

- ①貸倒引当金繰入、②貸倒引当金

- ①貸倒損失、②売掛金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先が倒産し、同社に対する売掛金300円(前期取得分)が貸倒れとなった。なお、貸倒引当金の残高が500円ある。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② | 300 |

- ①売掛金、②償却債権取立益

- ①貸倒引当金、②売掛金

- ①貸倒引当金繰入、②貸倒引当金

- ①貸倒損失、②売掛金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先が倒産し、同社に対する売掛金300円(前期取得分)が貸倒れとなった。なお、貸倒引当金の残高が200円ある。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ② | 200 100 | 売掛金 | 300 |

- ①貸倒引当金、②貸倒損失

- ①貸倒引当金、②貸倒引当金繰入

- ①貸倒引当金繰入、②貸倒引当金

- ①貸倒損失、②貸倒引当金

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

得意先が倒産し、同社に対する売掛金300円(当期取得分)が貸倒れとなった。なお、貸倒引当金の残高が500円ある。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | 売掛金 | ? |

- ①貸倒引当金、②300

- ①貸倒引当金、②500

- ①貸倒損失、②300

- ①貸倒損失、②500

5.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

前期に貸し倒れとして処理した売掛金800円のうち100円を現金で回収した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | ? | ① | ② |

- ①貸倒引当金、②100

- ①売掛金、②100

- ①償却債権取立益、②100

- ①売掛金、②800

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貸倒損失 | 300 | ②売掛金 | 300 |

「売掛金」(資産)が貸し倒れて回収できなくなったので、この売掛金を貸方で減らします。また、貸倒引当金が設定されていないので、借方は「貸倒損失」(費用)で処理をします。

2.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貸倒引当金 | 300 | ②売掛金 | 300 |

「売掛金」(資産)が貸し倒れて回収できなくなったので、この売掛金を貸方で減らします。この売掛金は前期に取得したものであり、さらに貸倒引当金が設定されているので、借方は「貸倒引当金」の減少として処理します。

3.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貸倒引当金 ②貸倒損失 | 200 100 | 売掛金 | 300 |

貸し倒れた売掛金は前期に取得したものであり、さらに貸倒引当金が設定されているので、借方は「貸倒引当金」の減少として処理します。しかし、本問では貸倒引当金の残高が200円しかありません。そこで、貸し倒れた売掛金と貸倒引当金残高との差額を「貸倒損失」(費用)で処理します。

4.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貸倒損失 | ②300 | 売掛金 | 300 |

当期に取得した売掛金が当期に貸し倒れた場合、「貸倒損失」(費用)として処理をします。貸倒引当金を減らさないように注意しましょう。

5.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | ①償却債権取立益 | ②100 |

すでに貸倒れの処理をしていた売掛金を当期に回収した場合、その回収額を「償却債権取立益」(収益)で処理します。貸倒れの処理をしたときにすでに「売掛金」を減少させているので、回収したときには売掛金を減少させない点に注意してください。