得意先の猫田商店が倒産の危機です。売掛金は回収できないかもなぁ(泣)。

それはお気の毒に。ところで、売上債権があらかじめ次期に貸し倒れることが予測できる場合には、その見積額を当期の費用として計上しなければなりません。

そうなの?借方は費用を計上するとして、貸方は売掛金を減らせばいいのかな?

いえ。まだ現実に貸倒れが発生したわけではないので、売掛金を直接減額することはできません。

じゃあ、どうすればいいの?

はい。今回は売掛金や受取手形などの債権を間接的に減額するための勘定科目、貸倒引当金について勉強しましょう。

貸倒引当金とは?

売掛金、受取手形、貸付金などの債権が得意先の倒産などによって回収不能になることを貸倒れ(かしだおれ)といいます

これらの債権があらかじめ次期に貸し倒れることが予測できる場合には、その見積額を当期の費用として計上しなければなりません。この費用は貸倒引当金繰入(かしだおれひきあてきんくりいれ)という勘定で処理をします。

貸倒引当金繰入は貸倒れの見積額であり、現実にはいまだ回収不能になったわけではないので直接売掛金などを減額することはできません。そこで、貸倒引当金(かしだおれひきあてきん)という勘定科目を使って貸倒れの見積額を間接的に控除します。

「評価勘定ってなに?」と思った方はこちら。

貸倒引当金の仕訳のやり方と表示方法

差額補充法による貸倒引当金の設定

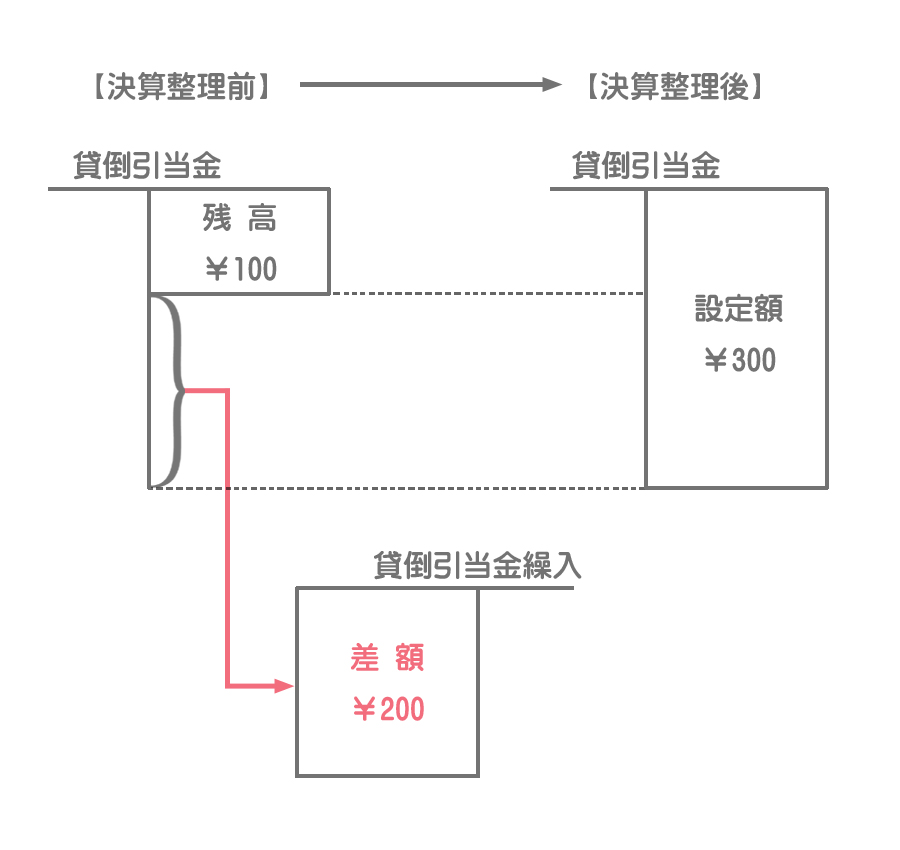

日商簿記3級では、貸倒引当金の設定方法として差額補充法(さがくほじゅうほう)という方法を勉強します。

貸倒引当金の設定金額と残高との差額を貸倒引当金繰入勘定を使って繰り入れる方法。

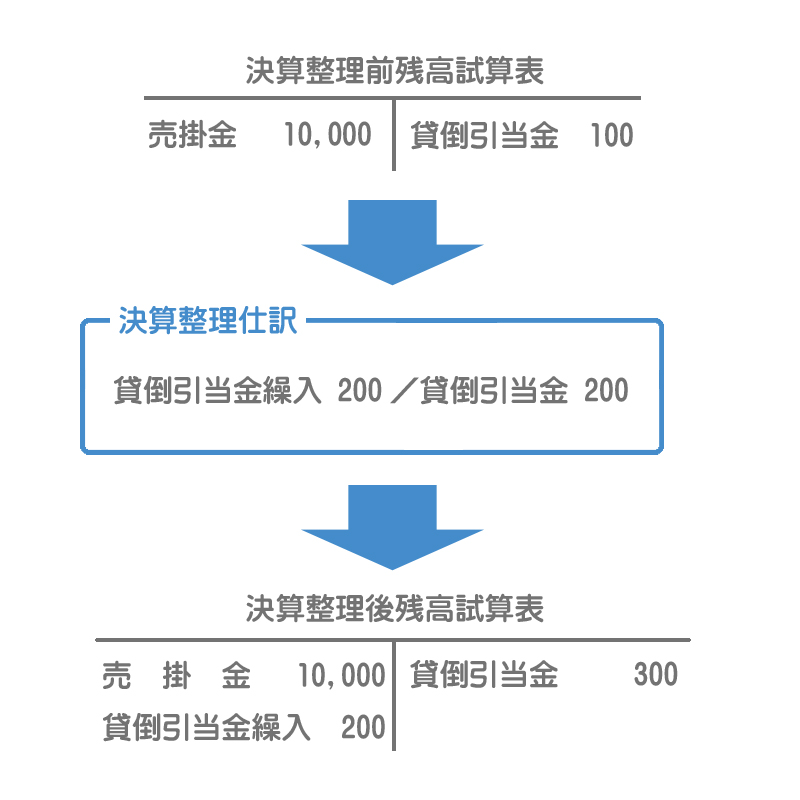

決算となり、売掛金残高¥10,000に対して3%の貸倒引当金を設定する。なお、貸倒引当金の残高は¥100であり、差額補充法によって処理する。

貸倒引当金の設定金額は¥300(=¥10,000×3%)となりますが、この金額をそのまま貸倒引当金に繰り入れるわけではありません。

残高が¥100あるので、両者の差額の¥200だけを繰り入れます。

よって、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 |

この決算整理仕訳の結果、決算整理後における貸倒引当金の金額は設定金額の¥300となります。

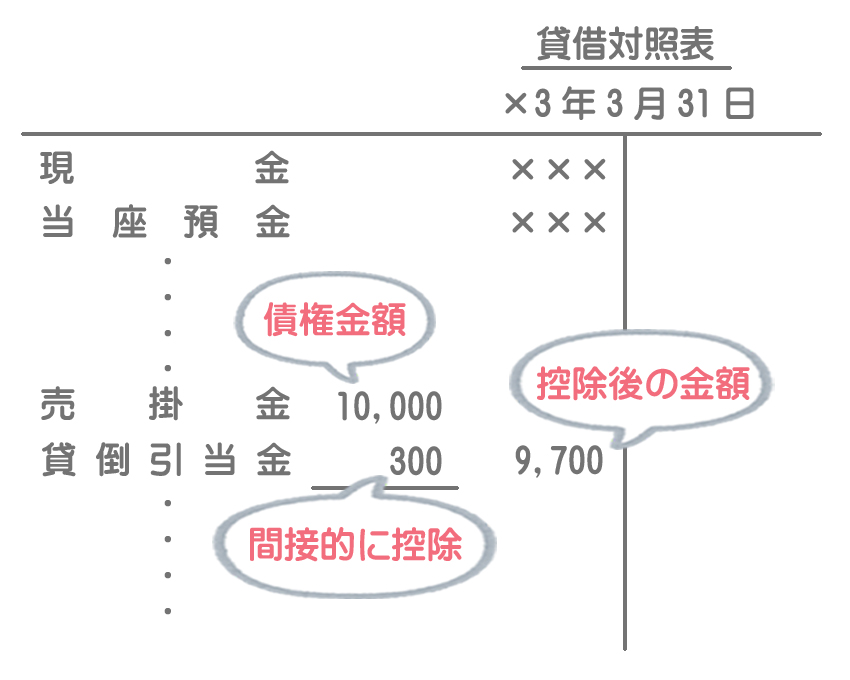

貸借対照表における表示方法

貸倒引当金は減価償却累計額と同じ評価勘定なので、基本的な表示方法はどちらも同じです。

貸倒引当金は仕訳では貸方に表示しますが、貸借対照表に表示する場合は売掛金や受取手形などから間接的に控除する形で借方に表示します。

貸倒引当金を控除した後の債権の金額は、将来回収できるであろう金額(回収可能額)を表しています。

(参考)貸倒引当金戻入が発生するケース

例題1のケースとは逆に「貸倒引当金の設定額<貸倒引当金の残高」となるケースでは、超過分を貸倒引当金から減額し、それを貸倒引当金戻入(かしだおれひきあてきんもどしいれ)として計上します。

決算となり、売掛金残高¥10,000に対して3%の貸倒引当金を設定する。なお、貸倒引当金の残高は¥400であり、差額補充法によって処理する。

貸倒引当金の設定額は¥300(=¥10,000×3%)で、貸倒引当金の残高は¥400です。残高の方が¥100多くなっているため、この金額を「貸倒引当金戻入」(収益)を使って戻し入れます(貸倒引当金を減らします)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 100 | 貸倒引当金戻入 | 100 |

まとめ

でもさぁ。なんで貸倒引当金なんてめんどくさいことをしなくちゃいけないんだろうね?

簿記では適正な期間損益計算という観点から収益とそれに起因する費用は同じ会計期間に計上し、両者を対応させなければならないルールになっています。これを費用収益対応の原則といいます。

ちょっと何言ってるか分かりません。

例えば当期に商品を掛けで販売し、この売掛金の一部が次期に貸し倒れることがわかっている場合、この売掛金は当期の収益(売上)に起因するものなので、貸し倒れによる損失も当期に見越計上しなければならないのです。

ちょっと何言ってるか分かりません。

理論的な話をすると少し難しくなるので、無理に理解する必要はありません。試験上は貸倒引当金を設定する場合の仕訳と実際に債権が貸し倒れた時の仕訳さえできれば大丈夫です。ということで、次回は債権が貸し倒れた時の処理について勉強します。

- 売掛金などの債権があらかじめ次期に貸し倒れることが予測できる場合には、その見積額を当期の費用として計上する。この費用は貸倒引当金繰入勘定で処理する。

- 差額補充法とは、貸倒引当金の設定金額と残高との差額を貸倒引当金繰入勘定を使って繰り入れる方法をいう。

- 貸倒引当金は評価勘定である。したがって、貸借対照表における表示は売掛金などから控除する形で借方に表示する。

- 貸倒引当金の残高が貸倒引当金の設定額を超過する場合は、その超過額を貸倒引当金戻入勘定を使って戻し入れる(貸倒引当金を減額する)。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

決算となり売掛金残高1,000円に対して3%の貸倒引当金を設定する。なお、貸倒引当金の残高は10円であり、差額補充法によって処理する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | ? | ? |

- ①貸倒引当金繰入、②20

- ①貸倒引当金戻入、②30

- ①貸倒引当金、②10

- ①貸倒引当金、②20

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①貸倒引当金繰入 | ②20 | 貸倒引当金 | 20 |

貸倒引当金の設定額は30円(=売掛金1,000円×3%)ですが、貸倒引当金の残高は10円しかありません。そこで、不足額の20円を「貸倒引当金繰入」(費用)として繰り入れ、貸方は「貸倒引当金」を増加させます。

なお、貸倒引当金は帳簿上は貸方に記入しますが、貸借対照表上は受取手形や売掛金などのマイナスとして借方に表示します。

貸倒引当金は資産の控除項目なので、減価償却累計額と同様に評価勘定です。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

決算となり売掛金残高1,000円に対して3%の貸倒引当金を設定する。なお、貸倒引当金の残高は40円であり、差額補充法によって処理する。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | ? | ? |

- ①貸倒引当金繰入、②20

- ①貸倒引当金戻入、②30

- ①貸倒引当金、②10

- ①貸倒引当金、②20

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①貸倒引当金 | ②10 | 貸倒引当金戻入 | 10 |

貸倒引当金の設定額は30円(=売掛金1,000円×3%)ですが、貸倒引当金の残高は40円あります。そこで、超過額の10円を「貸倒引当金戻入」(収益)として戻し入れ、借方は「貸倒引当金」を減少させます。

3.次の資料にもとづいて、決算整理後残高試算表の①貸倒引当金繰入と②貸倒引当金の金額として適切なものはどれか?

【決算整理前残高試算表の金額】

・売掛金:2,000円

・貸倒引当金:10円

【決算整理事項等】

売掛金の期末残高に対して3%の貸倒引当金を差額補充法によって設定する。

- ①貸倒引当金繰入50円、②貸倒引当金50円

- ①貸倒引当金繰入50円、②貸倒引当金60円

- ①貸倒引当金繰入60円、②貸倒引当金60円

- ①貸倒引当金繰入10円、②貸倒引当金10円

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 50 | 貸倒引当金 | 50 |

したがって、決算整理後残高試算表の「貸倒引当金」は決算整理前の残高10円に繰入額50円を加算した60円となります。

・貸倒引当金の設定額:60円(=売掛金2,000円×3%)

・貸倒引当金の残高:10円

→60円ー10円=繰入額50円