ボキタロー君の会社の財務諸表を拝見したのですが、例年に比べて「通信費」が異様に多いのはなぜですか?

郵便切手をまとめ買いしたの。切手って「通信費」で処理するんだよね?

それはそうですが、その切手はすべて使い切ったのですか?

ううん、ほとんど使ってないね。だから残りは金券ショップに売っちゃった。帳簿には記載してないけど。

そのような処理をすると、恣意的に費用を大きく(利益を小さく)することが可能となってしまいます。利益が小さくなると税金の金額も少なくなるので税務上も問題です。

そんなつもりなかったけど。じゃあ、どうやって処理すればいいの?

それでは今回は貯蔵品の処理について勉強しましょう。貯蔵品の仕訳自体は簡単ですが、再振替仕訳という簿記特有の考え方が少しやっかいなので、しっかりと理解してください。

貯蔵品に関する一連の処理

コピー用紙や文房具、プリンタ用のインクなどのように毎期経常的に購入して消費するような消耗品は、購入時にすべて費用処理するのが一般的です。

しかし、郵便切手や収入印紙など換金性が高い資産は、財産管理や税務申告を目的として厳密な資産計上を行う必要があります。

そこで、このようなものに関しては購入時には適切な費用勘定で処理し、決算において未使用額を資産(貯蔵品勘定)に振り替える処理を行います。

消耗品が期末に未使用のまま残っていても貯蔵品へ振り替えることはしないのが一般的です。未使用の消しゴムやボールペンがどれくらい残っているのかを調べてもあまり意味がありません。そこで購入時にすべて費用として処理します。簿記では、金額的にも科目的にも重要性の乏しいものは簡便な処理をすることが認められています。これを重要性の原則といいます。

購入時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 8,200 | 8,200 |

通信費勘定(費用)の増加

現金勘定(資産)の減少

決算整理仕訳

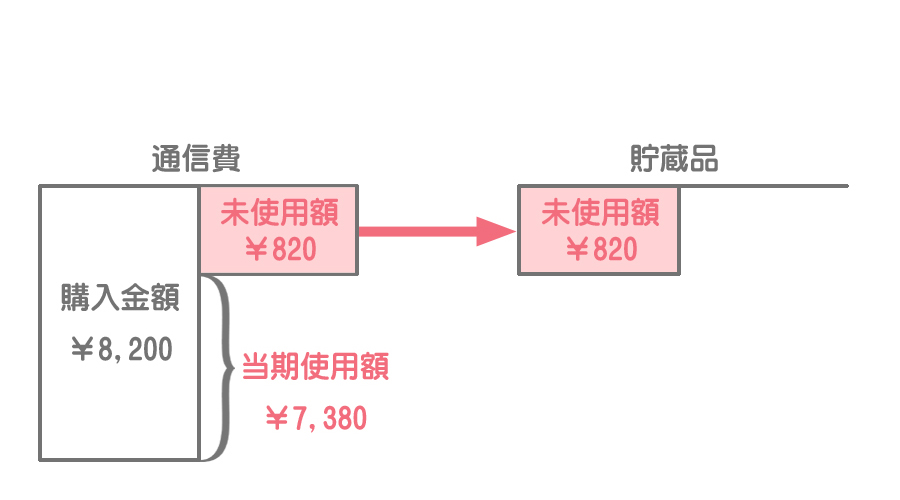

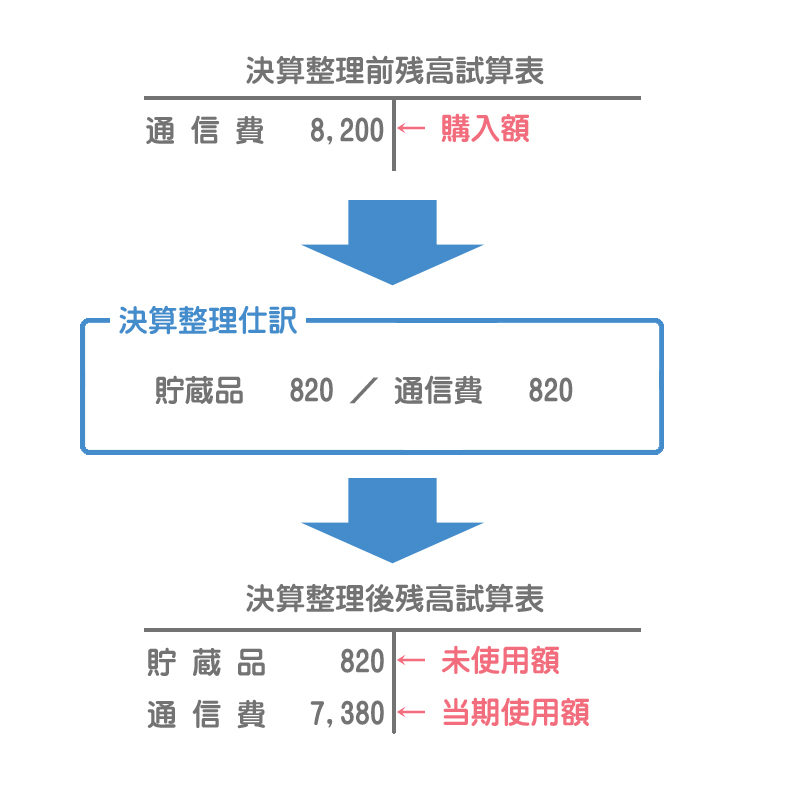

先ほど説明したように、郵便切手や収入印紙などは使った分だけが当期の費用となり、使っていない分は資産(貯蔵品)として次期へ繰り越します。なお、この処理は決算整理仕訳として行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 820 | 820 |

未使用額を貯蔵品勘定へ振り替えることによって、通信費勘定には当期の使用額が残ります。つまり使った分だけが当期の費用となるわけです。

貯蔵品勘定(資産)の増加

通信費勘定(費用)の減少

この決算整理仕訳の結果、決算整理後における通信費勘定の金額は当期使用額の¥7,380、貯蔵品勘定の金額は未使用額の¥820となります。

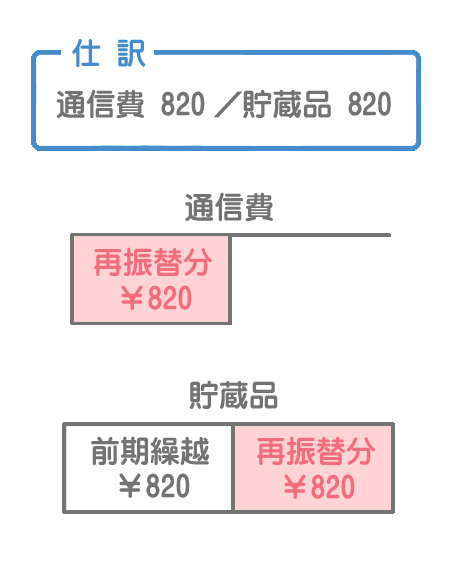

翌期首の仕訳(再振替仕訳)

翌期首には再振替仕訳(さいふりかえしわけ)を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 820 | 820 |

貯蔵品勘定(資産)の減少

それではなぜ、このような再振替仕訳が必要なのでしょうか?これから詳しく説明していきます。

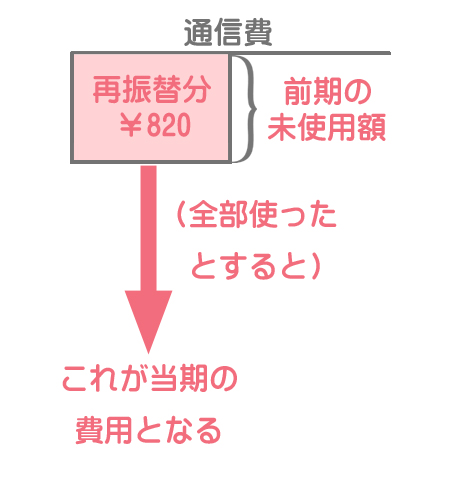

再振替仕訳が必要となる理由

再振替仕訳を説明するために、翌期の期首から決算までの一連の処理を見ていきます。

まとめ

これで適正な期間損益を計算するために再振替仕訳が必要であることがお分かりになったと思います。

う~ん。わかったような、わからないような。

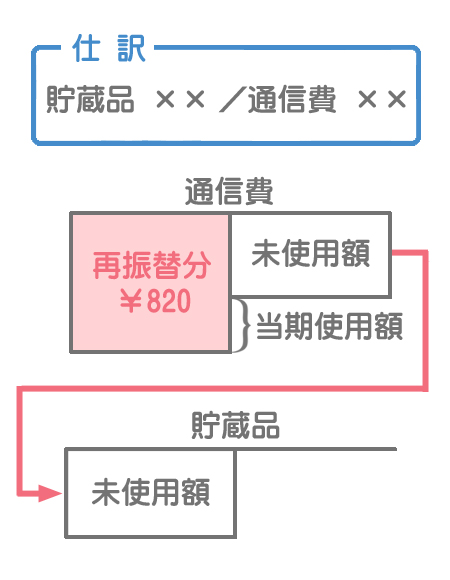

決算整理仕訳において当期の費用にならないものをマイナスして、それを資産として翌期へ繰り越します。そして、それを次期の費用とするために翌期首の再振替仕訳によって再び費用に戻してやるというイメージです。

・・・難しいね。

- 郵便切手や収入印紙などは、購入時には適切な費用勘定で処理し、決算において未使用額を資産(貯蔵品勘定)に振り替える。

- 適正な期間損益計算のため、期首において前期末の決算整理仕訳の逆仕訳を行うことがある。これを再振替仕訳という。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

郵便切手300円、収入印紙500円、ボールペン100円を現金で購入した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ? ② | 300 500 100 | 現金 | 900 |

- ①通信費、②消耗品費

- ①消耗品費、②通信費

- ①租税公課、②消耗品費

- ①租税公課、②通信費

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

決算において金庫の中を調べたところ、郵便切手100円と収入印紙200円が未使用のまま残っていた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 300 | ② ? | 100 200 |

- ①繰越商品、②通信費

- ①繰越商品、②租税公課

- ①貯蔵品、②租税公課

- ①貯蔵品、②通信費

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

翌期首となり、貯蔵品300円について再振替仕訳を行う。なお、貯蔵品の内訳は通信費が100円、租税公課が200円である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ? | 100 200 | ② | 300 |

- ①通信費、②繰越商品

- ①租税公課、②繰越商品

- ①租税公課、②貯蔵品

- ①通信費、②貯蔵品

4.次の資料にもとづいて、決算整理後残高試算表の①貯蔵品と②通信費の金額として適切なものはどれか?

【決算整理前残高試算表の金額】

・通信費:800円(郵便切手を購入したときに費用処理したものである)

【決算整理事項等】

郵便切手の未使用高が200円ある。

- ①貯蔵品800円、②通信費800円

- ①貯蔵品200円、②通信費800円

- ①貯蔵品200円、②通信費600円

- ①貯蔵品600円、②通信費600円

1.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①通信費 租税公課 ②消耗品費 | 300 500 100 | 現金 | 900 |

郵便切手は「通信費」(費用)、収入印紙は「租税公課」(費用)、ボールペン代は「消耗品費」(費用)で処理します。

「租税公課」は税金(利益の額に比例しないもの)や公共サービス料金などを支払ったときに用いる勘定科目です。収入印紙は印紙税という一種の税金です。

2.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①貯蔵品 | 300 | ②通信費 租税公課 | 100 200 |

決算において、切手やハガキ、収入印紙などが残っている場合は、これらを費用から「貯蔵品」(資産)に振り替えます。

3.の答え:d

仕訳は次のようになります。再振替仕訳は前期末に行った決算整理仕訳の貸借逆の仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①通信費 租税公課 | 100 200 | ②貯蔵品 | 300 |

決算整理仕訳では財務諸表を作成するために様々な修正や振替を行います。そこで、翌期には帳簿上の金額を決算整理前の金額に戻すために再振替仕訳を行います。これによって、前期と同じ処理(帳簿の記入)を行うことが可能となります。

4.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 200 | 通信費 | 200 |

よって、決算整理後残高試算表の貯蔵品は200円、通信費は600円(=決算整理前800円ー200円)となります。