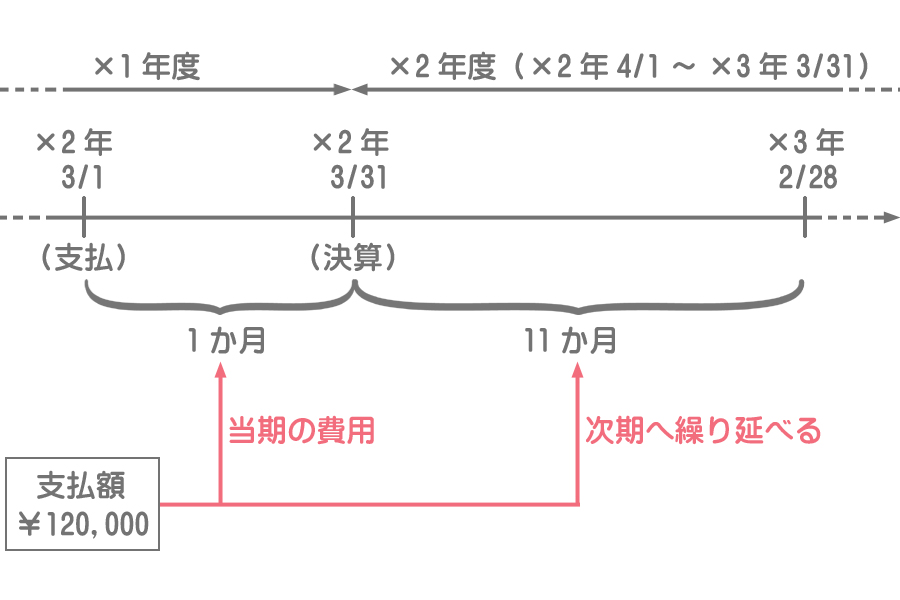

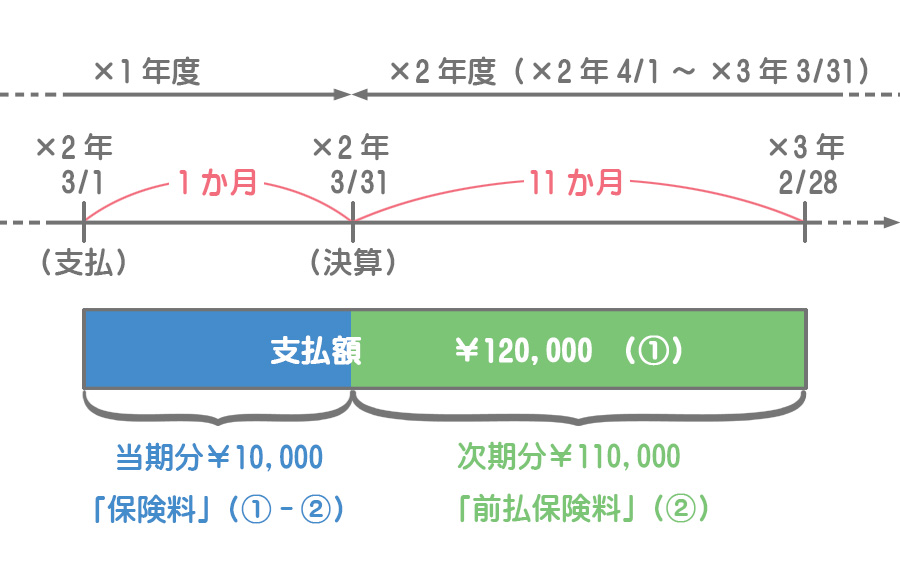

さて問題です。1年分の保険料¥120,000を3月1日に前払いしたとします(決算日:3月31日)。このとき、当期の「保険料」(費用)の金額はいくらでしょうか?

¥120,000払ったんだから¥120,000でしょう。

それは違います。なぜなら、この保険料は3月1日から翌年の2月28日までの1年間に係るものだからです。

うん、だから?

期間別に見ると、当期はこの保険を1か月間(支払日3月1日~決算日3月31日)しか利用してません。にも関わらず、1年分の保険料をすべて当期だけの費用としていいのでしょうか?

ダメなの?じゃあどうやって処理しろっていうの?

はい。今回は将来の費用を前払いしたときや将来の収益を前受けしたときの処理について勉強しましょう。

目次 非表示

費用の前払い~一連の処理方法~

それではまず、保険料の支払いを例にとって、費用の前払いに関する一連の処理方法を説明していきます。

保険料を支払った時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 120,000 | 120,000 |

支払保険料勘定(費用)の増加

現金勘定(資産)の減少

決算整理仕訳

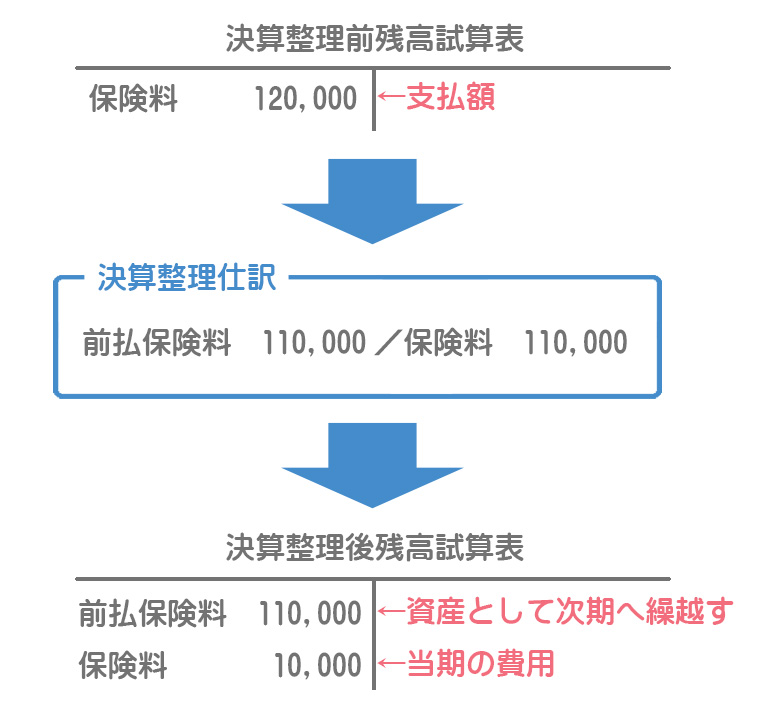

当期の費用となるのは支払った金額のうち当期に属する部分のみです。そこで決算において、当期に属さない部分を次期へ繰り延べるための処理を行います。この金額は月割で計算をします。

支払額¥120,000は×2年3月1日~×3年2月28日の1年間に係るものですが、そのうち1か月分だけが当期の費用(保険料)になり、残りの11か月分は当期の費用とはせずに次期へ繰り延べます。

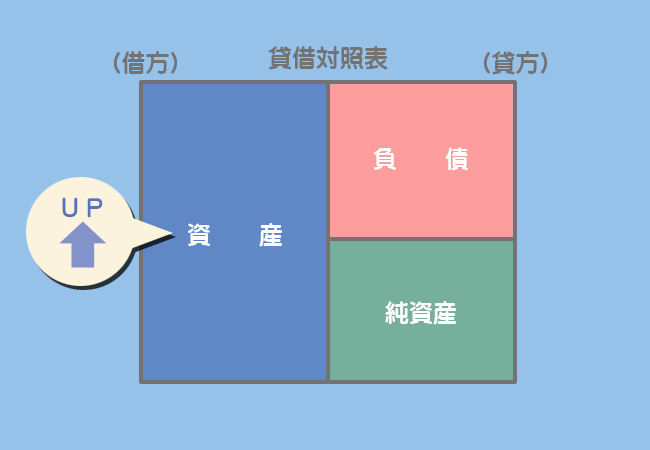

この繰り延べた費用(次期に属する保険料)は前払保険料勘定を使って処理します。前払保険料勘定は費用の前払いなので資産となります。

前払費用は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

それでは保険料の繰り延べに関する決算整理仕訳を考えてみてください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 110,000 | 110,000 |

=前払保険料¥110,000

1か月分の金額は¥10,000なので、保険料は1か月分の¥10,000、前払保険料は11か月分の¥110,000となります。

前払保険料勘定(資産)の増加

保険料勘定(費用)の減少

決算整理仕訳によって、当期に属する金額と次期に属する金額とに適切に期間配分されたことになるわけです。

翌期首の再振替仕訳

翌期首(×2年4月1日)には再振替仕訳を行います。

忘れた方はもう一度復習してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 110,000 | 110,000 |

この再振替仕訳により、保険料¥110,000が×2年度の期首に計上されます。つまり、×2年度に属する11か月分の費用が×1年度から繰り延べられたわけです。

また、同時に前払保険料勘定の貸方に記入することにより、前期から資産として繰り越されてきた前払保険料の残高はゼロとなって消えます。

前払保険料勘定(資産)の減少

収益の前受け~一連の処理方法~

続いて収益の前受けについて説明していきますが、基本的な考え方は費用の前払いと同じなので、さらっと見ていくことにします。費用の前払いの一連の処理方法をしっかりと理解してから続きを読んでください。

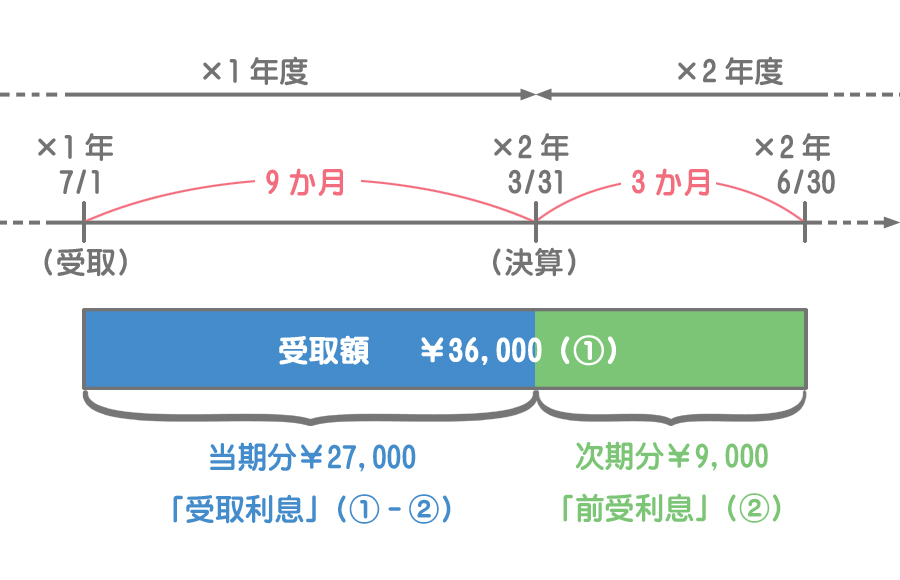

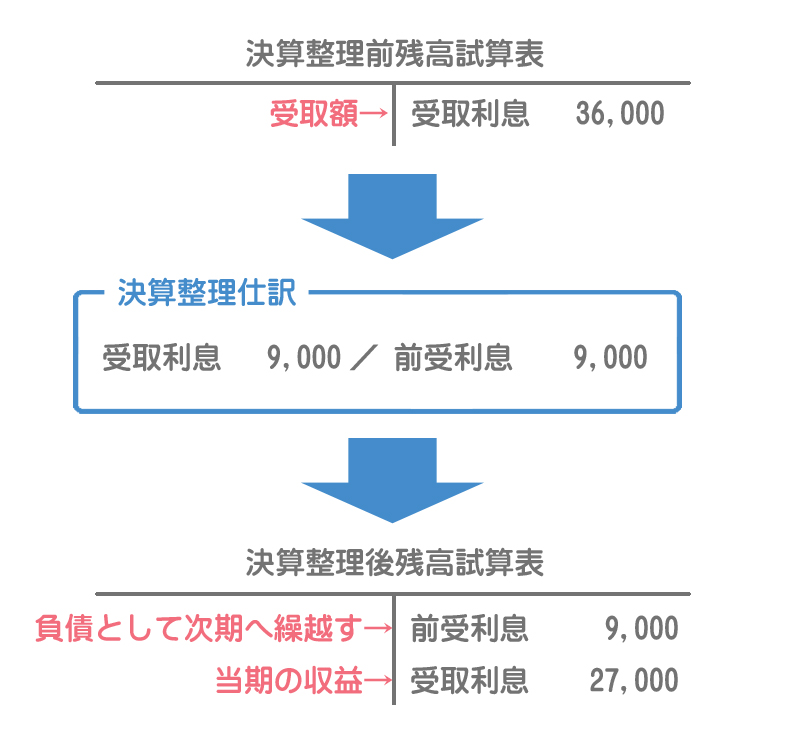

利息を受け取ったときの仕訳(×1年7月1日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 36,000 | 36,000 |

現金勘定(資産)の増加

受取利息勘定(収益)の増加

決算整理仕訳(×2年3月31日)

利息は時の経過によって発生するものと考えられるため、翌期に属する部分を当期に受け取った場合は繰り延べ処理が必要となります。

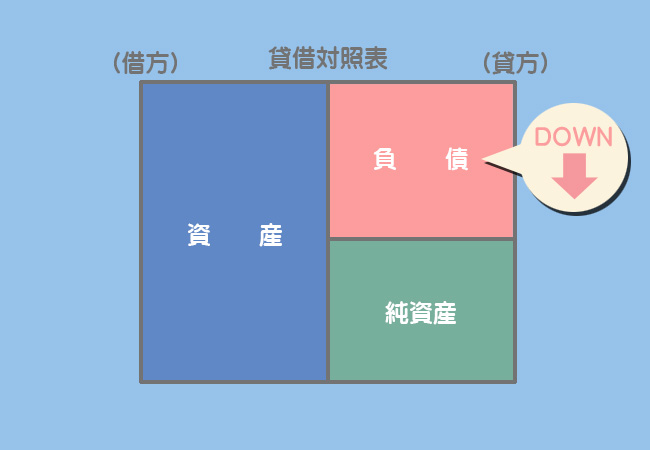

具体的には、利息を前受けしたときは当期に属さない部分を前受利息勘定を使って次期へ繰り延べます。前受利息勘定は収益の前受けなので負債となります。

前受収益は負債(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

それでは決算整理仕訳を考えてみましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 9,000 | 9,000 |

=前受利息¥9,000

繰り延べる金額は次期に属する3か月分(×2年4月1日~×2年6月30日)となります。

受取利息勘定(収益)の減少

前受利息勘定(負債)の増加

決算整理仕訳によって収益(受取利息)が適切に期間配分されました。

再振替仕訳(×2年4月1日)

翌期首には再振替仕訳をします。前期末に行った決算整理仕訳の貸借逆の仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 9,000 | 9,000 |

前受利息勘定(負債)の減少

まとめ

「前払費用」「前受収益」って、以前学習した「前払金」「前受金」と何が違うの?

前払費用・前受収益は一定の契約に従い、継続して役務(サービスなど)の提供を受ける(行う)場合、いまだ提供されていない(提供していない)役務に対し支払われた(受け取った)対価をいいます。

前払費用・前受収益は、このような役務提供契約以外の契約等による前払金・前受金とは区別しなければなりません。

わざと難しく言ってるでしょ?

ものすごく簡単に言うと、継続して役務の提供を受ける(行う)場合は前払費用・前受収益、それ以外は前払金・前受金で処理をするということになります。

ポイントは”継続して”っていうところなんだね。

- 決算において当期に支払った費用のうち、当期に属さない部分を次期へ繰り延べる処理を行う(費用の前払い)。

- 費用を次期へ繰り延べる場合は前払費用(資産)の勘定を使って処理する。

- 決算において当期に受け取った収益のうち、当期に属さない部分を次期へ繰り延べる処理を行う(収益の前受け)。

- 収益を次期へ繰り延べる場合は前受収益(負債)の勘定を使って処理する。

- 翌期首には再振替仕訳を行うということを忘れずに。

1.次の資料にもとづいて、決算整理後残高試算表の①支払利息と②経過勘定項目の金額として適切なものはどれか?なお、当社の決算日は3月31日である。

【決算整理前残高試算表の金額】

・支払利息:120円

【決算整理事項等】

支払利息は1月1日に1年分を前払いしたものである。

- ①支払利息90円、②前払利息30円

- ①支払利息30円、②前払利息90円

- ①支払利息90円、②前払利息90円

- ①支払利息30円、②前払利息30円

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

翌期首となり、1.の決算整理仕訳について再振替仕訳を行なった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ? | ② | ? |

- ①支払利息、②前受利息

- ①前受利息、②支払利息

- ①支払利息、②前払利息

- ①前払利息、②支払利息

3.次の資料にもとづいて、決算整理後残高試算表の①受取利息と②経過勘定項目の金額として適切なものはどれか?なお、当社の決算日は3月31日である。

【決算整理前残高試算表の金額】

・受取利息:120円

【決算整理事項等】

受取利息は2月1日に1年分を前受けしたものである。

- ①受取利息20円、②前受利息100円

- ①受取利息100円、②前受利息20円

- ①受取利息120円、②前受利息120円

- ①受取利息120円、②前受利息100円

1.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 90 | 支払利息 | 90 |

当期に支払った1年分の「支払利息」(費用)のうち、当期に帰属するのは1月1日(支払日)から3月31日(決算日)までの3か月分です。残りの9か月分は当期に帰属しない費用なので、これを当期の費用から差し引くために貸方に「支払利息」を記入します(費用のマイナス)。

また、借方は「前払利息」(資産)を使って「支払利息」を翌期に繰り延べます。なお、金額は次のように計算します。

120円×9か月/12か月=90円

よって、決算整理後残高試算表の支払利息は30円(=決算整理前120円ー90円)、前払利息は90円となります。

2.の答え:c

仕訳は次のようになります。再振替仕訳は前期末の決算整理仕訳の貸借逆仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①支払利息 | 90 | ②前払利息 | 90 |

これにより、9か月分の「支払利息」(費用)が期首に計上されます(翌期へ繰り延べられたことになります)。

前期末には決算整理仕訳によって、帳簿上の金額を財務諸表作成のための金額(期間帰属を考慮した金額)に修正しています。そこで、再振替仕訳によって帳簿上の金額を再び決算整理前の状態に戻してやります。これによって、前期と同じ処理(帳簿の記入)が可能となり処理の一貫性が保てます。

3.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 100 | 前受利息 | 100 |

当期に受け取った1年分の「受取利息」(収益)のうち、当期に帰属するのは2月1日(受取日)から3月31日(決算日)までの2か月分です。残りの10か月分は当期に帰属しない収益なので、これを当期の収益から差し引くために借方に「受取利息」を記入します(収益のマイナス)。

また、貸方は「前受利息」(負債)を使って「受取利息」を翌期に繰り延べます。なお、金額は次のように計算します。

120円×10か月/12か月=100円

よって、決算整理後残高試算表の受取利息は20円(=決算整理前120円ー100円)、前受利息は100円となります。

翌期首の再振替仕訳は次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前受利息 | 100 | 受取利息 | 100 |

これにより、10か月分の「受取利息」(収益)が期首に計上されます(翌期へ繰り延べられたことになります)。