今回は租税公課(費用)として処理する税金と法人税、住民税及び事業税について勉強しましょう。

税金の処理って難しそう。税理士さんとかがやるやつでしょ?

混同する人が多いのですが、税務(税金の計算や申告など)と簿記は別の学問だととらえてください。

税務と簿記は別物ってこと?

もちろん関連していたり繋がっている部分も多いのですが、基本的には簿記の試験で税務上の話が聞かれることはありません。なので、基本的な仕訳ができれば十分です。

目次 非表示

租税公課の処理方法

税金のうち、固定資産税、自動車税、印紙税(収入印紙)などは租税公課(そぜいこうか)勘定で処理をします。

租税公課は費用(損益計算書の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

固定資産税と自動車税の処理方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,300 | 1,300 |

租税公課勘定(費用)の増加

現金勘定(資産)の減少

収入印紙の処理方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 300 | 800 | ||

| 500 |

ちなみに、郵便切手や収入印紙が決算時に残っている場合は貯蔵品勘定へ振り替える処理が必要になります。

詳しくはこちら。

【貯蔵品の処理】再振替仕訳の意味とやり方を徹底解説

【貯蔵品の処理】再振替仕訳の意味とやり方を徹底解説 通信費勘定(費用)の増加

法人税、住民税及び事業税とは?

法人税、住民税及び事業税(法人税等)とは、以下のようなものをいいます。

- 法人税:会社など法人の所得金額(もうけ)に対して課される税金。

- 住民税:道府県民税(道府県が個人及び法人に課税するもの)と市町村民税(市町村が個人及び法人に課税するもの)を合わせたもの。

- 事業税:法人や個人が行う事業に対して課される税金。

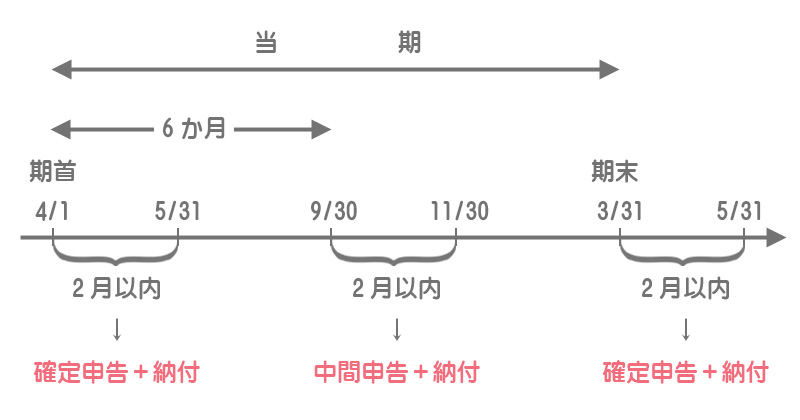

法人税の申告および納付は、原則として決算期末の翌日から2月以内に行うこととされています。

ただし、事業年度が6ヶ月を超える法人は、事業年度を開始した月から6月を経過した日より2月以内に、当期に見込まれる税額の半分に相当する金額をあらかじめ中間申告し、前もって納付しなければなりません。これを中間納付制度といいます。

法人税等の処理方法

中間納付時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 20,000 | 20,000 |

仮払法人税等勘定(資産)の増加

決算時の仕訳

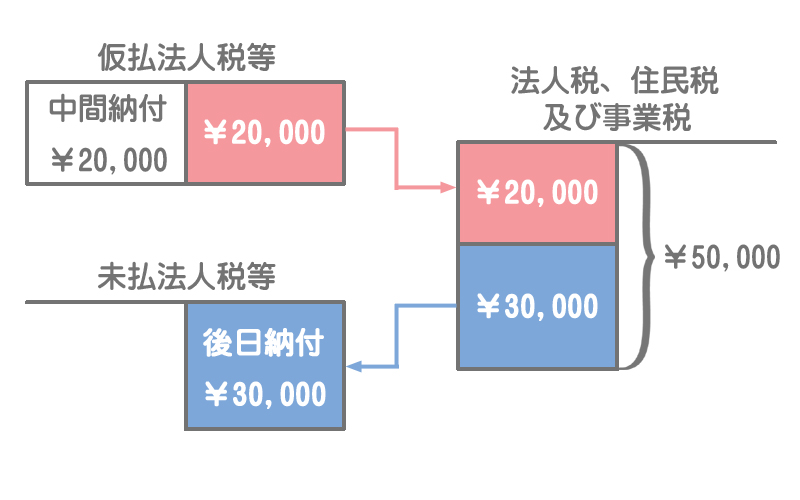

法人税等は法人税、住民税及び事業税勘定で処理をします。ただし、法人税等を実際に納付するのは後日となるため、この時点では貸方を未払法人税等勘定(負債)としておきます。

また、すでに中間納付を行っている場合は中間納付時に計上した仮払法人税等をすべて取り崩します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50,000 | 20,000 | ||

| 30,000 |

中間納付した金額(仮払法人税等)の分だけ、後日の納付額(未払法人税等)が減少することになります。

法人税、住民税及び事業税勘定(費用)の増加

仮払法人税等勘定(資産)の減少

未払法人税等勘定(負債)の増加

納付時の仕訳

未払い分を支払ったので、未払法人税等を取り崩します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 30,000 | 30,000 |

未払法人税等勘定(負債)の減少

逆に納付した金額が多かった場合は税務署から還付を受けますが、これを「還付法人税等」(収益)という科目で処理します(借方は「未収還付法人税等」(資産)となります)。

ただし、これらは2級の範囲なので3級受験者の方は学習する必要はありません。2級以上を受験する予定の方は覚えておいてください。

まとめ

固定資産税や収入印紙などは費用として処理するんだよね?

はい、そうです。租税公課勘定を使います。

法人税等は費用じゃないの?

費用と考えてもらって構いませんが、法人税等は会社のもうけ(当期純利益)に対して課税されるものなので、損益計算書上は当期純利益から控除する形で表示されます。

- 固定資産税、自動車税、印紙税(収入印紙)などは租税公課勘定(費用)で処理をする。

- 法人税等の中間納付額は仮払法人税等勘定(資産)で処理をする。

- 法人税等の納付額は未払法人税等勘定(負債)で処理をする。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

固定資産税300円と自動車税100円を現金で納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①仮払法人税等、②400

- ①未払法人税等、②400

- ①法人税、住民税及び事業税、②400

- ①租税公課、②400

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の法人税、住民税及び事業税として500円を現金で中間納付した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①仮払法人税等、②現金

- ①未払法人税等、②現金

- ①法人税、住民税及び事業税、②未払法人税等

- ①法人税、住民税及び事業税、②仮払法人税等

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の法人税、住民税及び事業税の金額が900円と算定された。なお、法人税等の中間納付額は500円である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ? | ? ② | ? 400 |

- ①仮払法人税等、②未払法人税等

- ①未払法人税等、②仮払法人税等

- ①法人税、住民税及び事業税、②未払法人税等

- ①法人税、住民税及び事業税、②仮払法人税等

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①租税公課 | ②400 | 現金 | 400 |

固定資産税や自動車税、収入印紙(印紙税)など、利益の額に比例しない税金を支払ったときは「租税公課」(費用)で処理します。

2.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①仮払法人税等 | 500 | ②現金 | 500 |

法人税等を中間納付したときは、当期の法人税等の金額が確定するまでの間、いったん「仮払法人税等」(資産)として処理しておきます。

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①法人税、住民税及び事業税 | 900 | 仮払法人税等 ②未払法人税等 | 500 400 |

法人税等の金額が確定したときに、中間納付額の「仮払法人税等」(資産)を差し引き、残額を「未払法人税等」(負債)で処理します。

なお、この法人税等を現金で納付したときの仕訳は次のとおりです。納付したときに「未払法人税等」(負債)を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払法人税等 | 400 | 現金 | 400 |