第0章:はじめに

part.1 個別論点

第1章:銀行勘定調整表

第2章:商品売買等

仕入割戻と売上原価対立法

棚卸減耗損と商品評価損~ボックス図の書き方と仕訳・計算・表示の方法~

期末商品の評価とP/L・B/Sとの関係

収益認識基準の概要~売上の計上基準と取引価格の算定~

契約資産と契約負債~基礎知識と仕訳のやり方~

売上割戻の処理方法~変動対価と返金負債~

サービス業の処理1~一時点で充足される履行義務~

サービス業の処理2~一定の期間にわたり充足される履行義務~

1つの契約の中に2つ以上の履行義務が含まれている場合

第3章:手形およびその他債権債務

第4章:有価証券

有価証券とは?~その分類方法と処理方法~

【売買目的有価証券】購入・売却・時価評価などの処理方法

満期保有目的債券と関係会社株式の処理方法

償却原価法とは~定額法による計算方法と仕訳のやり方~

【その他有価証券】決算における時価評価及び表示方法

【参考】前期に取得した売買目的有価証券の売却~洗替法VS切放法~

社債等を利払日以外に売買した場合~端数利息の計算方法と仕訳のやり方~

第5章:固定資産

減価償却の記帳方法(間接法と直接法)および建設仮勘定

減価償却費の計算方法~(旧)定率法・200%定率法・生産高比例法~

固定資産の買換え・除却・廃棄・不等価交換

固定資産の滅失と割賦購入

【圧縮記帳とは】一連の仕訳とその効果について

無形固定資産と長期前払費用

研究開発費とソフトウェア

第6章:リース取引

第7章:引当金等

第8章:株式の発行、合併、剰余金

株式会社の純資産(資本)項目の意味と分類

株式の発行~増加資本金の額に関する会社法の規定~

株主資本の計数変動と欠損てん補

合併と買収~仕訳のやり方とのれんの処理方法~

剰余金の配当・処分~利益準備金積立額の計算~

【株主資本等変動計算書】その概要と記入方法

第9章:外貨換算会計

Part.2 税効果会計

課税所得の計算~会計上の利益と税法上の所得の違いとは~

税効果会計の基礎知識~一時差異と永久差異、将来減算一時差異と将来加算一時差異~

税効果会計の基本的な仕組み~繰延税金資産と繰延税金負債~

貸倒引当金の繰入限度超過額~仕訳のしくみと問題の解き方(テクニック)~

減価償却費の償却限度超過額~仕訳のしくみと問題の解き方(テクニック)~

その他有価証券の評価差額~仕訳のやり方と税効果会計が必要な理由~

Part.3 本支店会計

Part.4 連結会計

連結財務諸表の基礎知識

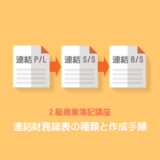

連結財務諸表の種類と作成手順

資本連結とは~投資と資本の相殺消去~【支配獲得日の連結1】

投資消去差額が生じるケース~のれんの処理~【支配獲得日の連結2】

開始仕訳とは~支配獲得後の連結~

のれんの償却・当期純損益の振り替え・配当金の修正

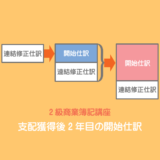

支配獲得後2年目の開始仕訳~タイムテーブルから仕訳を導く方法~

連結会社間の取引高および債権債務の相殺消去

手形取引の相殺消去

貸倒引当金の修正

ダウンストリーム~未実現利益の消去~

アップストリーム1~未実現利益の消去(土地)・貸倒引当金の修正~

アップストリーム2~未実現利益の消去(商品)~

製造業会計の内容は工業簿記で学習する内容(仕訳と財務諸表の作成)と重複するので、工業簿記無料講座の方で学習してください。