目次 非表示

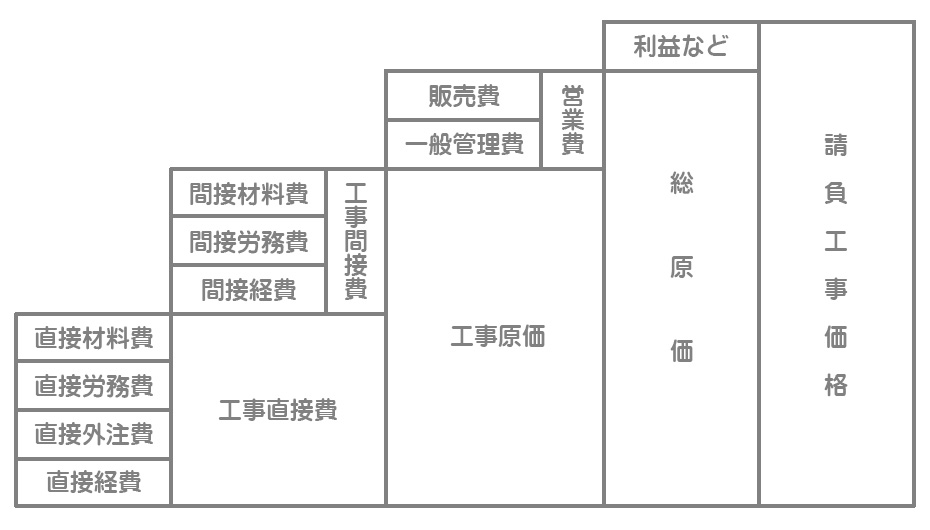

建設業における総原価

日商簿記2級の工業簿記(製造業)では、総原価を次のように分類しました。

総原価の分類(製造業)

- 製造原価:製造活動(工場などにおける製品の製造のための活動)に要した原価。

- 販売費:販売活動(営業所などにおける製品の販売のための活動)に要した原価。

- 一般管理費:一般管理活動(本社などにおける企業全般の管理のための活動)に要した原価。

建設業においても基本的にこの分類は同じですが、建設業では製品の製造は「工事」になるので、製造原価のことを工事原価といいます。また、販売費と一般管理費を合わせて営業費という場合もあります。

工事原価の分類

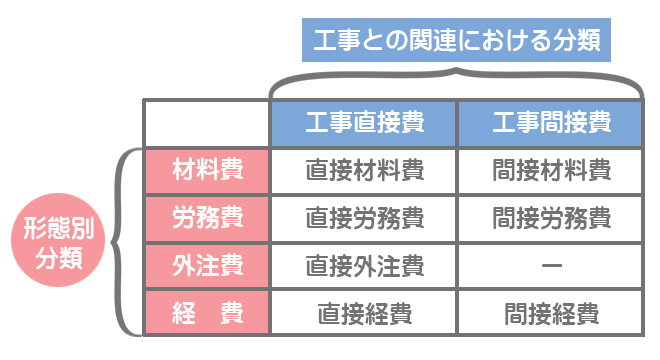

発生形態別分類

工事原価は発生の形態によって次の4つに分類します。

- 材料費:物品を消費したことで発生する原価

- 労務費:労働用役に対して支払われる原価

- 外注費:外注業者に支払われる原価

- 経費:工事原価のうち、材料費・労務費・外注費以外のもの

ボキタロー

あれ?製造業では、材料費・労務費・経費の3つに分類したよね?建設業は4つなんだ。

SHIBUYA

はい。製造業では外注費は経費の一部でした。しかし、建設業では外注費が多額に発生し重要性が高いので、経費の一部としてではなく独立の項目として計算しこう、ということになっているんです。

工事との関連による分類

工事原価はそれがどの工事現場で発生したのかを直接的に把握できるかどうかによって次のように分類します。

- 工事直接費(現場個別費):工事現場ごとに個別的に発生し、工事原価として直接集計できるもの。要するに、どの工事現場にいくらかかったのかが明確な工事原価のことです。

- 工事間接費(現場共通費):各工事現場に共通的に発生し、特定の工事に集計できない原価。要するに、どの工事現場にいくらかかったのかが明確でない工事原価のことです。

発生形態別分類と工事との関連における分類によると、工事原価は次のように分けることができます。

SHIBUYA

外注費のほとんどが工事直接費なので、当サイトでは間接外注費はないと仮定して話を進めます。

工事原価の分類まとめ

以上の工事原価の分類をまとめると次のようになります。

ほかにも分類の方法はありますが、それらは理論対策のところで説明します。原価計算上はこの分類を知っていれば大丈夫です。