目次 非表示

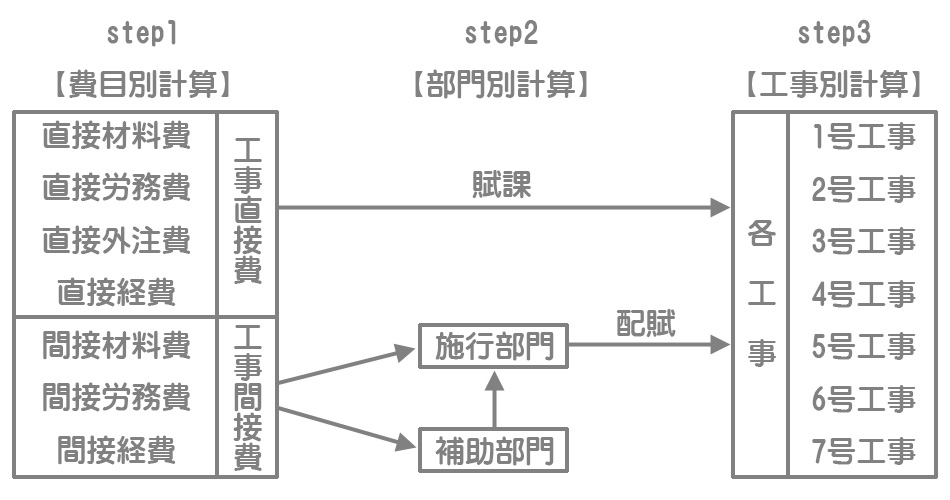

原価計算の手続き

原則として、原価計算は次の3つの手続きを経て行われます。

step1費目別計算:完成のために要した費用を各費目別(材料費・労務費など)に分類、集計します。

step2部門別計算:費目別計算で把握された原価要素(主に工事間接費)を原価の発生場所(部門)別に分類、集計します。

step3工事別計算:原価要素を工事現場ごとに集計し、完成工事原価(売上原価)を計算します。

原価計算の種類

個別原価計算と総合原価計算

個別原価計算

受注生産(オーダーメイド)による製品の生産を行う場合に用いられる原価計算の方法。建設業は一般的に受注生産なので、主に個別原価計算が用いられます。

総合原価計算

不特定多数の顧客に向けて、製品を連続大量生産する場合に用いられる原価計算の方法。

建設業では受注生産がほとんどなので、主に個別原価計算について学習していきます。

実際原価計算と標準原価計算

実際原価計算

完成のために要した実際の原価を用いて原価計算を行う方法。

標準原価計算

あらかじめ目標となる原価(標準原価)を定めて、これに基づいて原価計算を行う方法。

建設業経理士2級の試験では実際原価計算について学習します。

建設業における個別原価計算の流れ

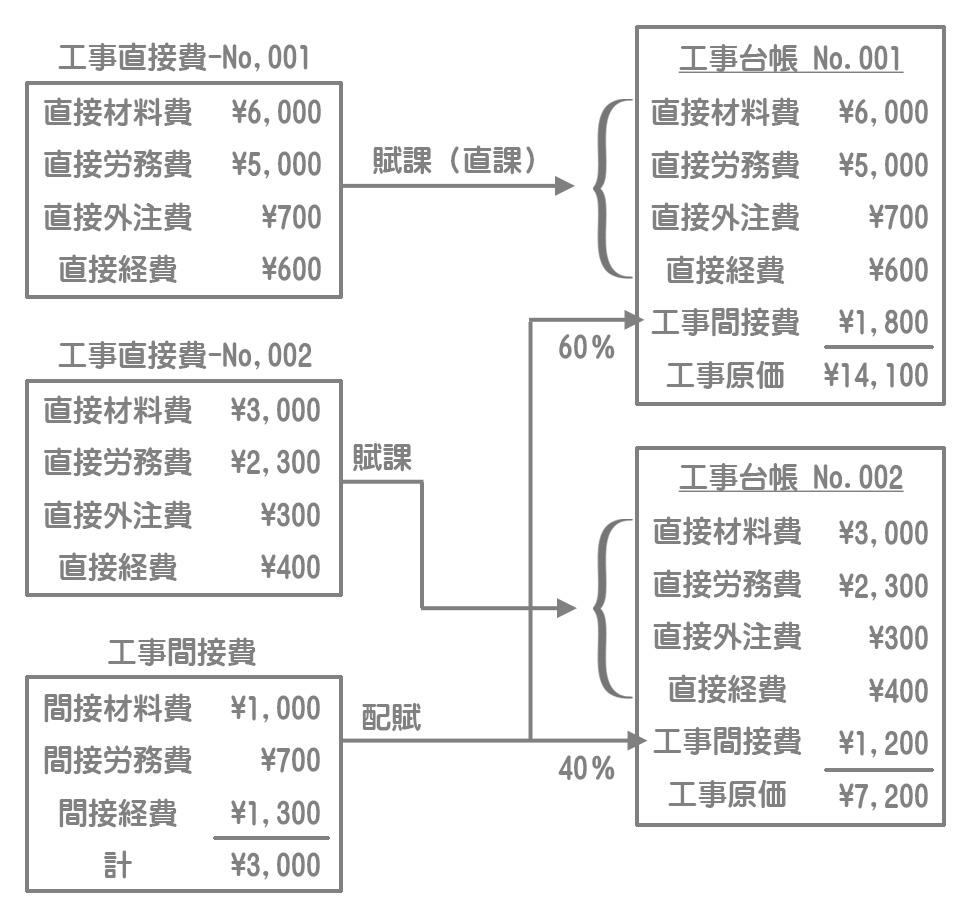

建設業における個別原価計算では、工事現場ごとに工事指図書(こうじさしずしょ)という生産命令書が発行され、この工事指図書ごとに原価を集計します。かかった原価は工事ごとに台帳(工事台帳)を作成し、これに記入していきます。

次の【資料】にもとづいて、工事台帳No.001およびNo.002を作成しなさい。

1.材料費¥10,000

・工事直接費¥9,000(No.001:6,000、No.002:3,000)

・工事間接費¥1,000

2.労務費¥8,000

・工事直接費¥7,300(No.001:5,000、No.002:2,300)

・工事間接費¥700

3.外注費¥1,000

・工事直接費¥1,000(No.001:700、No.002:300)

4.経費¥2,300

・工事直接費¥1,000(No.001:600、No.002:400)

・工事間接費¥1,300

5.工事間接費はその合計額をNo.001に60%、No.002に40%配賦する。

工事直接費(直接材料費・直接労務費・直接外注費・直接経費)は工事現場ごとにいくら発生したのかが明確にわかるものなので、それぞれの工事現場ごとに原価を集計すればいいだけです。これを賦課(または直課)といいます。

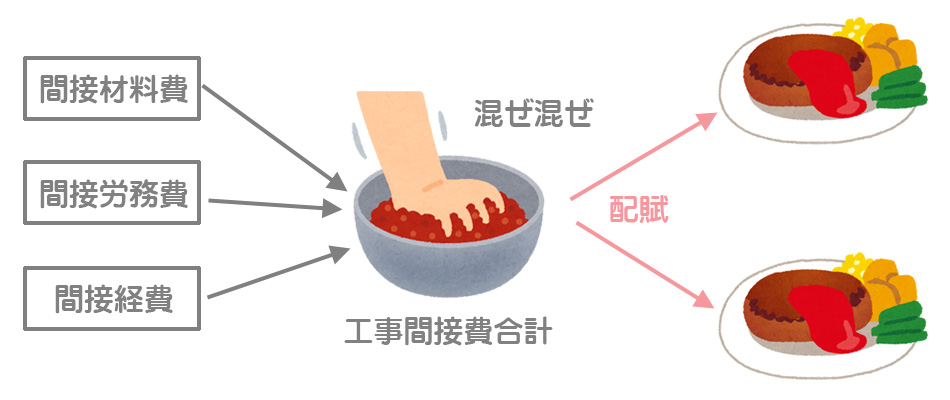

これに対して工事間接費(間接材料費・間接労務費・間接経費)は工事現場ごとにいくら発生したのかが明確には分からないので、一定の基準に基づいてその合計額を各工事に配分します。これを配賦(はいふ)といいます。

工事間接費はいったんすべて混ぜ混ぜしてから各工事に配分するというイメージです。