工事収益の認識基準

2つの計上基準

建設業においては収益の認識基準として、工事の進捗度(進行度合い)に応じて工事収益(完成工事高)を計上する工事進行基準と、完成して引き渡しを行ったときに収益を計上する工事完成基準という方法があります。

普通の製造業だったら、製品が完成して販売したときに売上を計上するよね?

そうですね。製造業では製品が完成して、それを販売したときに収益が実現する(収益がほぼ確実になる)ので、製品を引き渡して対価を受け取ったときに収益を計上します。これを実現主義といいます。

建設業はまだ工事が完成してないのに収益を計上できるの?

建設業は注文を受けてから工事を行い、あらかじめ対価の額(請負金額)も決まっているので、完成したものが売れ残るということもありません。このような場合には将来の収益の実現がほぼ確実なので、工事の進捗度に応じて収益を計上できることになっているんです。

ただし、工事進行基準を適用するためには成果の確実性が認められる場合に限ります。成果の確実性が認められない場合は、工事完成基準が適用されます。

成果の確実性とは?

さきほど「収益の実現がほぼ確実」と言いましたが、これを「成果の確実性」といい、具体的には①工事収益総額、②工事原価総額、③決算日における工事進捗度の3つを合理的に見積もることができる場合に「成果の確実性が認められる」ことになります。

日商簿記1級を学習したことのある人は分かると思いますが、工事収益の計上については当サイトで説明しているやり方と少し違います。これは「収益認識に関する会計基準」の影響なのですが、建設業経理士の試験では「当面の間、収益認識基準は出題しないこととする」とされているので、このサイトで説明しているやり方で大丈夫です。

工事完成基準

工事完成基準は工事が完成して引き渡しを行った期に工事収益(および工事原価)の全額を計上する方法なので、完成・引渡しまでの間、収益は全く計上されません。

次の【資料】にもとづいて、各期(第1期~第3期)の完成工事高、完成工事原価、工事利益を求めなさい。なお、成果の確実性が認められないため、工事完成基準を適用している。また、工事の完成・引き渡しは第3期末に行われた。

【資料】

・請負金額:¥20,000

・見積総工事原価:¥14,000

・実際発生原価:(第1期)¥2,800、(第2期)¥7,000、(第3期)¥4,200

【解答】

| 第1期 | 第2期 | 第3期 | |

|---|---|---|---|

| 完成工事高 | 0 | 0 | 20,000 |

| 完成工事原価 | 0 | 0 | 14,000 |

| 工事利益 | 0 | 0 | 6,000 |

工事の完成・引き渡しは第3期に行われたので、第1期と第2期の完成工事高および完成工事原価はゼロとなり、第3期にその全額が計上されます。

なお、第3期(完成・引き渡しが完了したとき)の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 20,000 | 完成工事高 | 20,000 |

| 完成工事原価 | 14,000 | 未成工事支出金 | 14,000 |

「完成工事未収入金」は売掛金に相当するものですね。

工事進行基準

工事進行基準は工事の進捗度に応じて毎期、工事収益(および工事原価)を計上します。試験では発生した工事原価の割合によって進捗度を計算する原価比例法が出題されます。

他に合理的な方法があれば別の方法によることもできますが、試験では原価比例法だけ知っていれば大丈夫です。

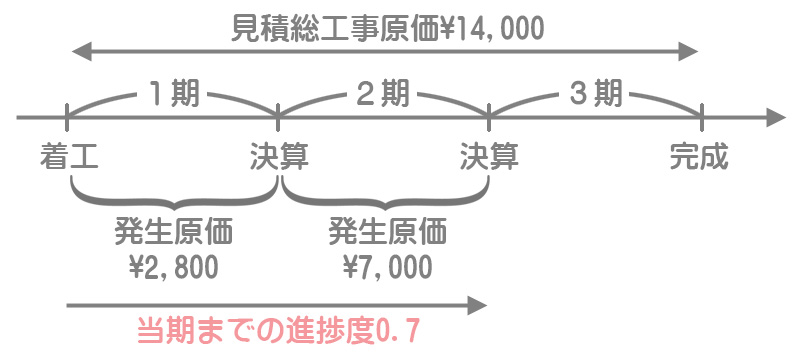

次の【資料】にもとづいて、各期(第1期~第3期)の完成工事高、完成工事原価、工事利益を求めなさい。なお、成果の確実性が認められるため、工事進行基準(原価比例法)を適用している。また、工事の完成・引き渡しは第3期末に行われた。

【資料】

・請負金額:¥20,000

・見積総工事原価:¥14,000

・実際発生原価:(第1期)¥2,800、(第2期)¥7,000、(第3期)¥4,200

【解答】

| 第1期 | 第2期 | 第3期 | |

|---|---|---|---|

| 完成工事高 | 4,000 | 10,000 | 6,000 |

| 完成工事原価 | 2,800 | 7,000 | 4,200 |

| 工事利益 | 1,200 | 3,000 | 1,800 |

工事の進捗度は、当期までに発生した実際工事原価を見積総工事原価で割って計算します。

工事の進捗度=当期までに発生した実際工事原価¥2,800÷見積総工事原価¥14,000=0.2

工事収益(完成工事高)は、請負金額に工事の進捗度を掛けて計算します。

完成工事高=請負金額¥20,000×工事の進捗度0.2=¥4,000

原価が全体の20%発生したので、収益も20%分を計上しようということですね。なお、第1期の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 4,000 | 完成工事高 | 4,000 |

| 完成工事原価 | 2,800 | 未成工事支出金 | 2,800 |

まず当期までの工事進捗度によって、第1期と第2期を合わせた工事収益の合計額を計算します。

当期までの進捗度=当期までに発生した実際工事原価(第1期¥2,800+第2期¥7,000)÷見積総工事原価¥14,000=0.7

当期までの工事収益=請負金額¥20,000×当期までの進捗度0.7=¥14,000(第1期+第2期)

上記の工事収益¥14,000は第1期と第2期の合計額です。したがって第2期の完成工事高を計算する場合は、ここから第1期の工事収益¥4,000をマイナスします。

第2期の完成工事高=当期までの工事収益¥14,000(第1期+第2期)ー第1期の工事収益¥4,000=¥10,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 10,000 | 完成工事高 | 10,000 |

| 完成工事原価 | 7,000 | 未成工事支出金 | 7,000 |

第3期は、請負金額から第1期と第2期の工事収益を差し引いて差額で求めます。

第3期の完成工事高=請負金額¥20,000ー工事収益(第1期¥4,000+第2期¥10,000)=¥6,000

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 6,000 | 完成工事高 | 6,000 |

| 完成工事原価 | 4,200 | 未成工事支出金 | 4,200 |