貸付時の処理

貸付金などの債権を、債権金額(額面の金額)より低い価額または高い価額で取得した場合において、当該差額を満期日までの期間にわたって配分し、その金額を債権金額に加減する方法を償却原価法といいます。

ボキタロー

ちょっと何言ってるかわかりません。

SHIBUYA

日商簿記2級では満期保有目的債券のところで償却原価法(定額法)を学習しましたが、考え方や計算方法はあれと全く同じです。「有価証券利息」が「受取利息」に変わるだけです。

例題1

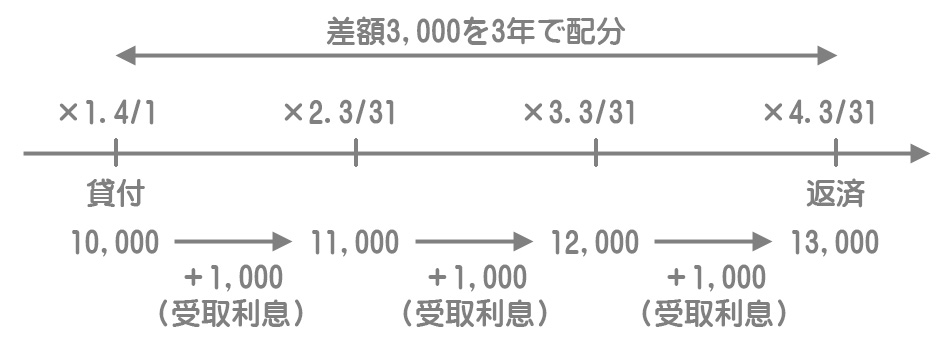

×1年4月1日に、現金¥10,000を貸し付け、借用証書の代わりに約束手形¥13,000を(満期日:×4年3月31日)受け取った。

お金を貸して、借用証書の代わりに手形を受け取ったときは「手形貸付金」で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 手形貸付金 | 10,000 | 現金 | 10,000 |

決算時の処理

例題2

×2年3月31日決算につき、上記の約束手形を償却原価法(定額法)によって評価する。

¥10,000を貸して3年後には額面金額の¥13,000で返してもらうので、両者の差額¥3,000は利息としての性格があると考えられます。

利息は時の経過に伴って発生するものなので、この¥3,000を貸付日から満期日までの3年間で各期に配分し、その利息配分額を債権(手形貸付金)の金額に加算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 手形貸付金 | 1,000 | 受取利息 | 1,000 |

(¥13,000ー¥10,000)÷1年/3年=¥1,000

返済時の処理

例題3

×4年3月31日、上記の約束手形の支払期日を迎え、代金が当座預金口座に振り込まれた。

①償却額の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 手形貸付金 | 1,000 | 受取利息 | 1,000 |

②貸付金の返済

償却原価法を適用した結果、支払期日における手形貸付金の帳簿価額は¥13,000となり、約束手形の額面金額と一致します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 13,000 | 手形貸付金 | 13,000 |