目次 非表示

仕訳科目の注意点

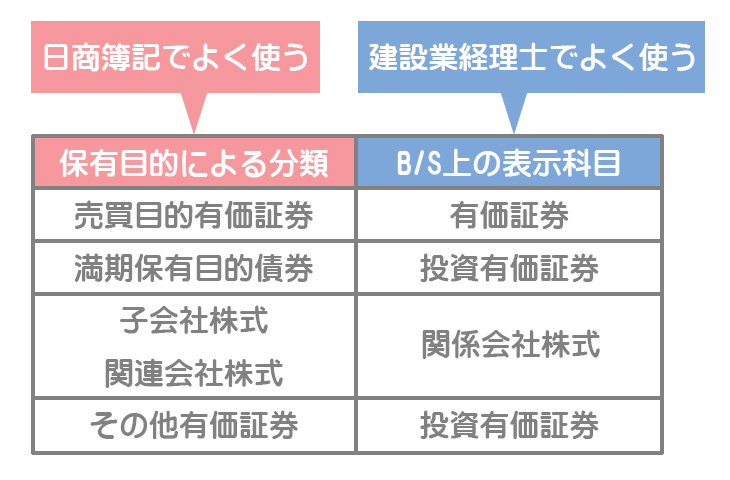

日商簿記2級では主に保有目的による分類を仕訳上の勘定科目として使っていたと思います。

「売買目的有価証券」とか「満期保有目的債券」とかだね。

はい、そうです。しかし建設業経理士試験では、貸借対照表上の表示科目を使って仕訳をすることが多いので注意してください。

売却手数料の処理

有価証券を購入する際の手数料はどのように処理するか覚えていますか?

たしか付随費用として取得原価に含めるんだよね。

その通りです。建設業経理士試験では売却する際の手数料の処理も勉強します。

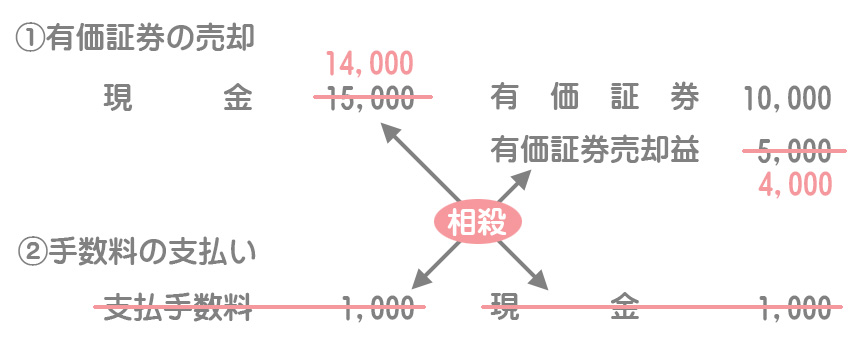

有価証券の売却手数料の処理として、次の2つの方法があります。

売買目的で保有している有価証券(帳簿価額¥10,000)を¥15,000で売却し、代金は現金で受け取った。なお売却時に、証券会社に対して¥1,000の手数料を現金で支払った。

支払手数料勘定で処理する方法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 14,000 | 有価証券 | 10,000 |

| 支払手数料 | 1,000 | 有価証券売却益 | 5,000 |

この仕訳は次の2つに分解して考えると分かりやすいと思います。

①有価証券の売却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 15,000 | 有価証券 | 10,000 |

| 有価証券売却益 | 5,000 |

②手数料の支払い

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手数料 | 1,000 | 現金 | 1,000 |

この方法では、売却手数料を支払手数料勘定(営業外費用)で処理します。

有価証券売却損益に含める方法

建設業経理士2級の試験でよく出題される方法です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 14,000 | 有価証券 | 10,000 |

| 有価証券売却益 | 4,000 |

この方法では、支払手数料を有価証券売却益と相殺します。

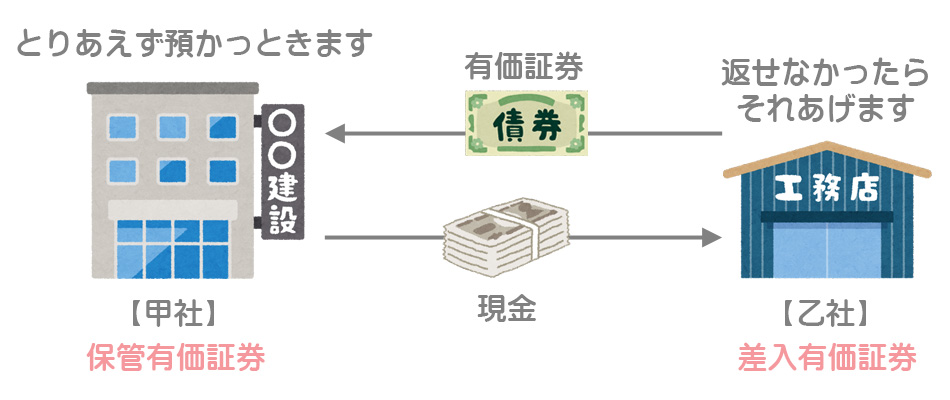

有価証券の差し入れと保管

借入金などの担保として、有価証券を預けることを差し入れ、預かることを保管といいます。

「お金を返せなかったらその有価証券をあげますよ」ということですね。預けている(預かっている)ということを忘れないために、備忘記録のための仕訳をします。

預ける側の処理

乙工務店は甲建設会社より現金¥100,000を借り入れ、担保として満期保有目的で保有しているA社社債(額面金額¥150,000、帳簿価額¥130,000、時価¥140,000)を差し入れた。

お金を返すまでの間、有価証券を一時的に預けているに過ぎない(所有権は移転しない)ので、有価証券自体を消滅させる仕訳はしませんが、手許に保有している有価証券と区別するためにこれを差入有価証券勘定に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100,000 | 借入金 | 100,000 |

| 差入有価証券 | 130,000 | 投資有価証券 | 130,000 |

預かる側の処理

甲建設会社は乙工務店に現金¥100,000を貸し付け、担保としてA社社債(額面金額¥150,000、時価¥140,000)を受け取った。

お金を返してもらうまでの間、有価証券を一時的に預かっているに過ぎない(所有権は移転しない)ので、手許に保有している有価証券と区別するためにこれを保管有価証券勘定で処理します。

また、将来返還しなければならない義務を表すために貸方は預り有価証券勘定とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸付金 | 100,000 | 現金 | 100,000 |

| 保管有価証券 | 140,000 | 預り有価証券 | 140,000 |

有価証券の差し入れと保管の処理は試験上の重要性は低いので、例題の仕訳ができていれば十分だと思います。