今回の内容は超重要です!

わっ!びっくりした。いきなりおどかさないでよ。

これは失礼。しかし今回の内容は本当に重要なんですよ。

重要、重要って。一体、何を勉強するのさ。

今回は勘定記入のルールについて勉強します。簿記のすべてにかかわってくる重要なルールなのでしっかりと勉強しましょう。

目次 非表示

T勘定(Tフォーム)とは?

前回ちらっと勘定口座の形式についてご紹介しました。

しかし、前回紹介した厳密な形では書くのに時間がかかりすぎてしまいます。そこで一般的に次のような簡略化した形のものを用います。

アルファベットのTの形に似ているので、これをT勘定とかTフォームと呼んだりします。

勘定記入のルール

もちろん、適当に記入していいというわけではなく勘定記入には一定のルールがあります。このルールは簿記全般にかかわる非常に重要な約束事なので、このページでしっかりと覚えましょう。

借方・貸方とは?

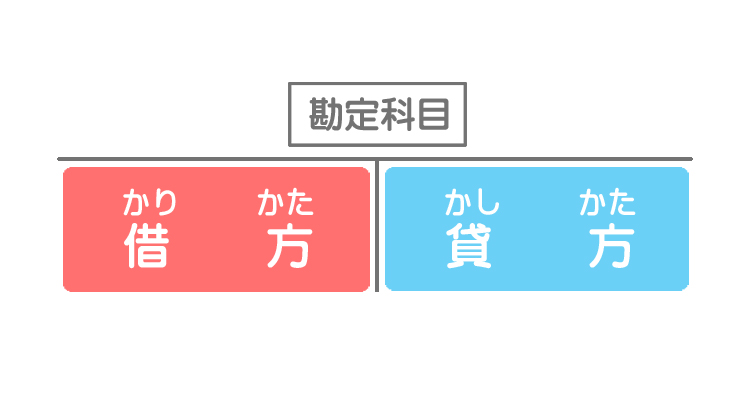

借方(かりかた)・貸方(かしかた)というのは勘定における記載場所の呼び方です。

左側を借方、右側を貸方といいます。この呼び方は勘定だけでなく貸借対照表や損益計算書などでも共通です。

”5項目”のホームポジションを知ろう!

以前学習した貸借対照表と損益計算書を思い出してください。

忘れた方はこちら。

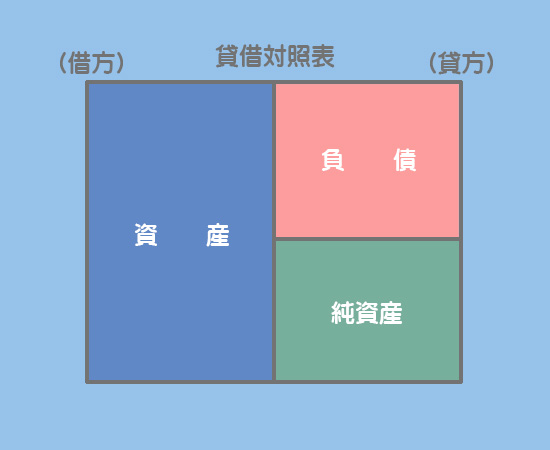

貸借対照表と損益計算書における各項目の記載場所がそれぞれのホームポジションになります。

貸借対照表では資産を借方(左側)、負債と純資産を貸方(右側)に記載します。つまり、資産のホームは借方、負債と純資産のホームは貸方ということになります。

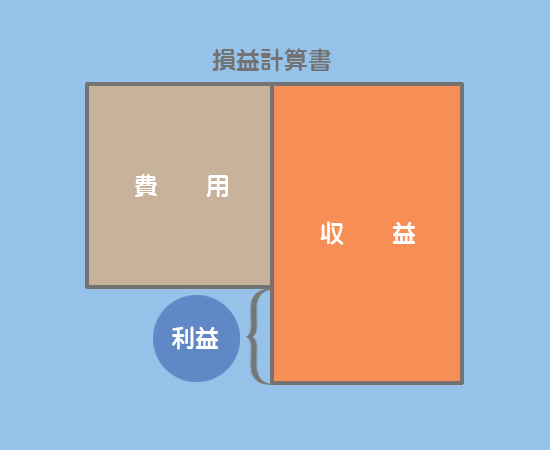

損益計算書では費用を借方(左側)、収益を貸方(右側)に記載します。つまり、費用のホームは借方、収益のホームは貸方ということになります。

勘定記入をしてみよう!

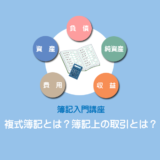

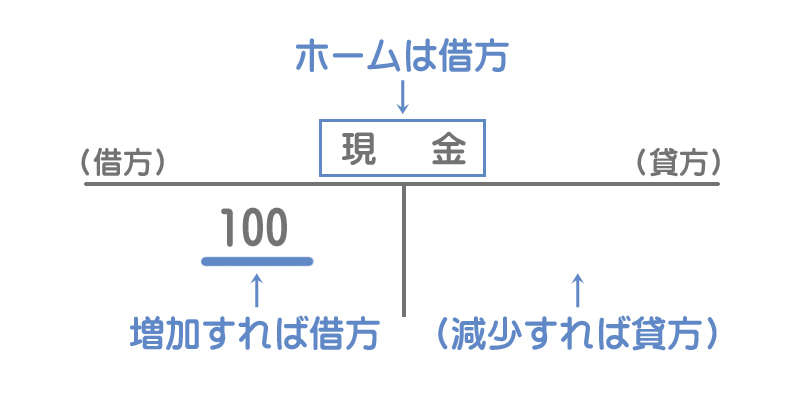

文章で説明しても分かりにくいので、簡単な例題を使って実際に勘定記入をしてみましょう。

この例題では、商品の販売によって¥100の現金(資産)が増加します。また複式簿記なので、それと同時に売上(収益)が¥100増加するというもう1つの側面も忘れないでください。

「複式簿記ってなに?」と思った方。

現金勘定は資産なのでホームは借方(左側)です。よって増加した場合は借方に金額等を記入します。

売上勘定は収益なのでホームは貸方(右側)です。よって増加した場合は貸方に金額等を記入します。

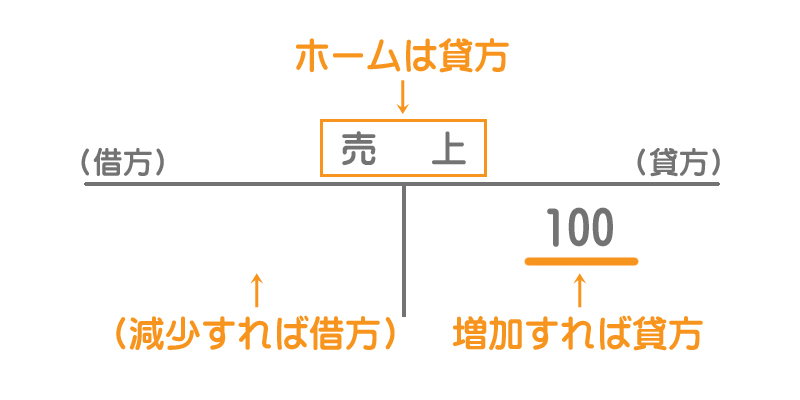

それではもう1問いきましょう。今度は皆さんで考えてみてください。

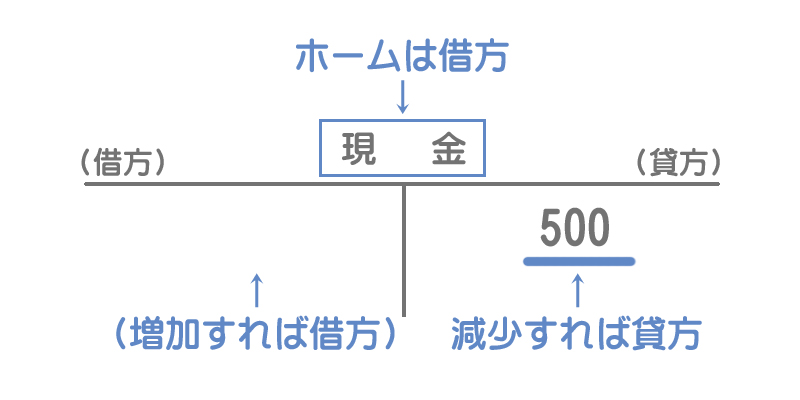

備品の購入によって備品(資産)が¥500増加し、現金(資産)が¥500減少します。したがって、備品勘定と現金勘定の記入は次のようになります。

備品勘定は資産なのでホームは借方(左側)です。よって増加した場合は借方に金額等を記入します。

現金勘定は資産なのでホームは借方(左側)です。よって減少した場合は貸方に金額等を記入します。

まとめ

なんで、左側が借方で右側が貸方っていうの?

当初は意味がありましたが、現在ではこの呼び方に何の意味もありません。単なる記号だと思ってください。

じゃあ、なんで資産は借方なの?負債と純資産は貸方なの?

それも現在では意味がありません。

意味ないんだ。

はい。初めて簿記を勉強する方は疑問に思うかもしれませんが、あまり深く考えずに単なる簿記のルールだと思って割り切ってください。

- 勘定などの記載場所において、左側を借方、右側を貸方と呼ぶ。

- 貸借対照表の項目について、資産は借方、負債と純資産は貸方がホームグラウンドである。

- 損益計算書の項目について、費用は借方、収益は貸方がホームグラウンドである。

- 金額が増加した場合はホーム側にその金額等を記入し、逆に減少した場合はホームの反対側に記入する。