日商簿記の試験で直接問われる可能性は低いかもしれませんが、このページでは帳簿の体系がどうなっているのかということについての基本的なお話をしていこうと思います。

試験に出ないんだったら寝てますので終わったら起こしてください。

このページの内容を知っていれば帳簿(ひいては簿記)に対する理解がぐんと深まります。また、理論問題で聞かれる可能性はありますのでぜひ一度目を通してみてください。

じゃあ、一応勉強しとくか。

目次 非表示

単一仕訳帳・元帳制とは?

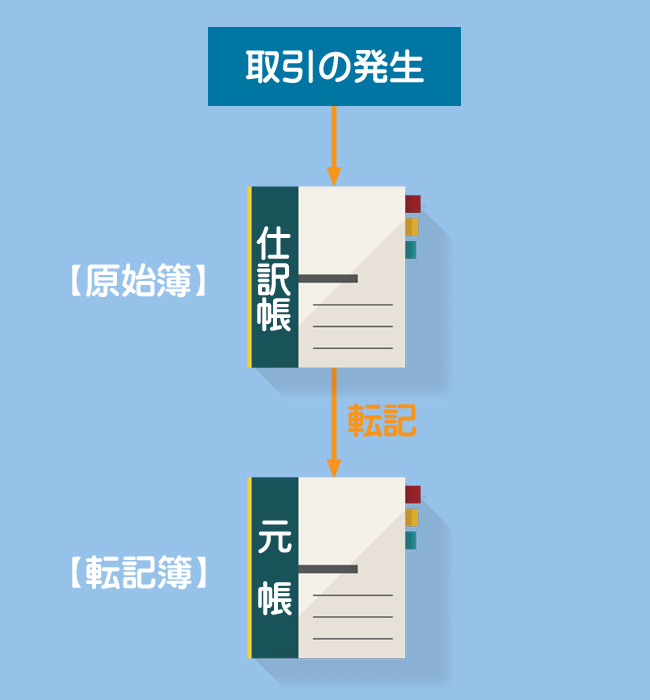

単一仕訳帳・元帳制とは、単一の仕訳帳にすべての取引が仕訳され、そこから単一の元帳へ転記される帳簿組織です。取引を最初に記入する帳簿を原始簿、原始簿に記録された取引がそのまま転記される帳簿を転記簿といいます。

単一仕訳帳・元帳制は最も基本的な帳簿組織であり、仕訳帳から元帳への転記が単純で分かりやすいという長所があります。

しかし、単一仕訳帳・元帳制では取引の発生順に仕訳帳へ記入していくだけなので、特定の取引や勘定に関する詳細な情報が得られないといった問題があります。

このような単一仕訳帳・元帳制の短所を克服するために考えられたのが補助簿併用制(ほじょぼへいようせい)です。

補助簿併用制とは?

補助簿併用制における主要簿と補助簿

補助簿併用制では、単一仕訳帳・元帳制における仕訳帳と元帳を主要簿(しゅようぼ)と呼びます。さらに、これとは別に特定の取引または勘定についての内訳や明細を示して主要簿を補うものとして補助簿(ほじょぼ)を新たに設けます。

補助簿は原始簿である補助記入帳(ほじょきにゅうちょう)と転記簿である補助元帳(ほじょもとちょう)に分類されます。

このとき、補助簿における補助元帳と区別するため、主要簿における元帳を総勘定元帳と呼びます。

【参考】補助簿併用制における記帳・転記の方法

参考までに、補助簿併用制における記帳・転記がどのような順序で行われるのか簡単に説明します。あくまでも参考なので、分からなければさらっと流してください。時間をかける必要はありません。

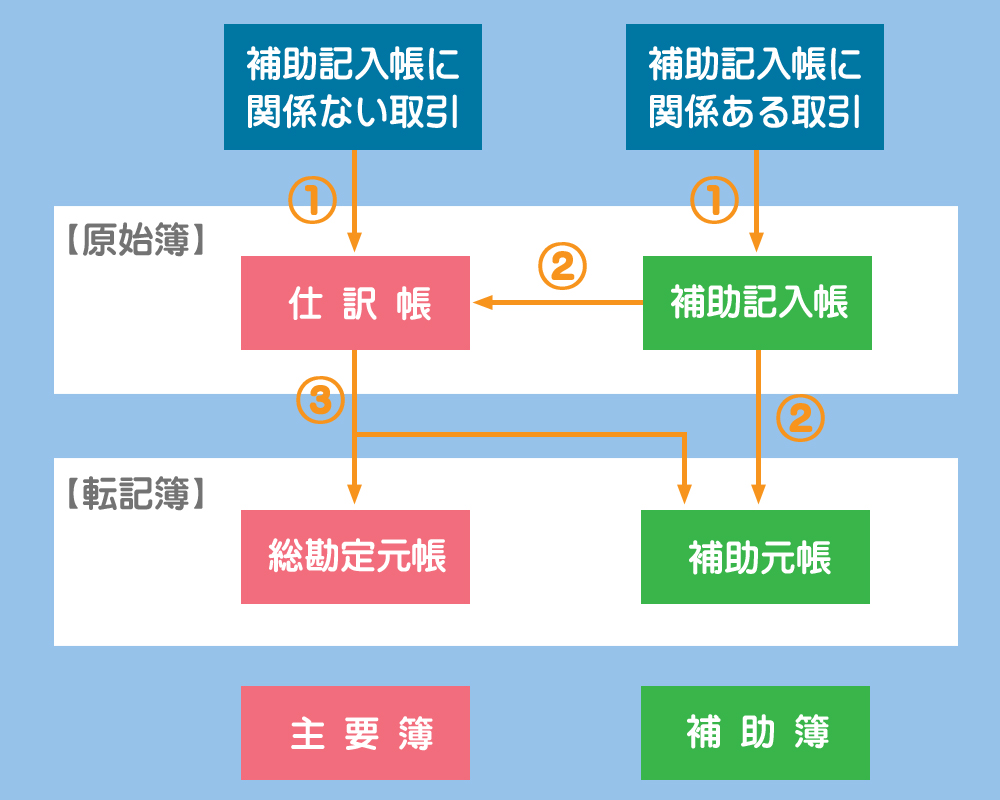

- 取引が発生すると、まず、原始簿である補助記入帳と仕訳帳に記入されます。補助記入帳に関係の無い取引は直接仕訳帳に記入されますが、補助記入帳に関係のある取引は仕訳帳に記入する前に、まず補助記入帳に記入されます。

- 補助記入帳に関係のある取引の場合、補助記入帳に記入した内容を仕訳帳に仕訳します。このとき、一部の補助元帳(商品有高帳など)については、補助記入帳から個別に転記される場合があります。

- 仕訳帳から総勘定元帳と補助元帳に転記します。

補助簿併用制における帳簿の分類

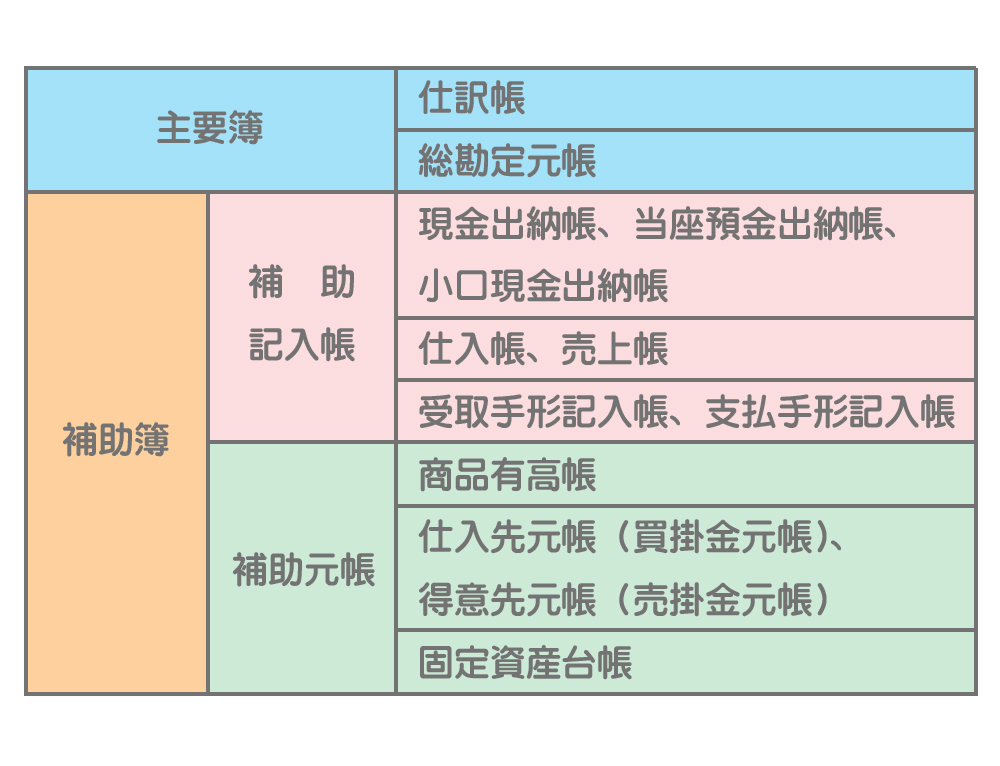

最後に、日商簿記3級で出題される可能性のある帳簿を簡単に分類しておきます。主要簿(仕訳帳と総勘定元帳)はすでに学習しましたが、補助簿については3級講座で扱います。

補助記入帳と補助元帳の区別はあまり気にしなくてもいいですが、主要簿と補助簿の区別はしっかりとつけておきましょう。

仕訳帳と総勘定元帳はこちらを参考に。

まとめ

なんかよくわからないなぁ。

帳簿の体系は一度簿記の全体像を把握してからでないと、理解するのは難しいかもしれません。

今は分からなくてもいいってこと?

はい。勉強していくと帳簿の名前が出てきますので、その時にこのページに帰ってきて見返していただければいいと思います。

今の段階では、すべての取引が記入されるのが主要簿で、主要簿の情報を補うものが補助簿という理解で構いません。

- 補助簿併用制とは、単一仕訳帳制における仕訳帳と元帳に補助簿を加えた帳簿組織である。

- 補助簿併用制においては、仕訳帳と総勘定元帳を主要簿、それ以外を補助簿と呼ぶ。

- 補助簿は補助記入帳と補助元帳に分類される。

- 補助記入帳は取引の発生順にその明細を示す帳簿であり、出納帳や仕入帳・売上帳、受取手形記入帳・支払手形記入帳などがある。

- 補助元帳はある特定の勘定の明細を示す帳簿であり、商品有高帳や売掛金元帳・買掛金元帳、固定資産台帳などがある。