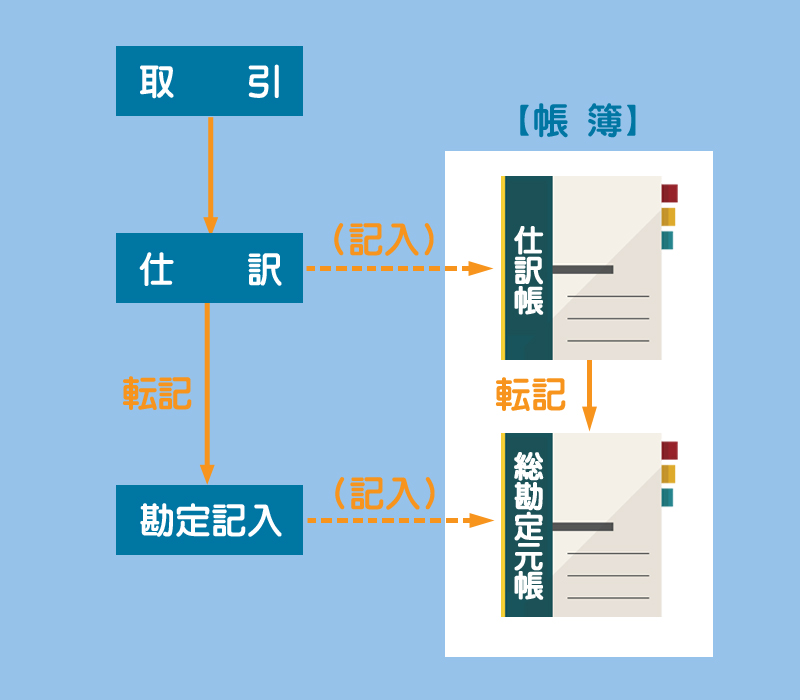

いったんここで、これまでの学習の流れを簡単に復習しておきましょう。

簿記上の取引が発生したらまず仕訳をして、その結果を各勘定に転記するんだったね。

はい、その通りです。具体的には、仕訳は仕訳帳という帳簿に記入され、それを総勘定元帳という帳簿に転記するという流れで行われます。

じゃあ今回はその帳簿の記入方法について勉強するんだね。

はい。近年の日商簿記試験では仕訳帳の記入問題はあまり出題されませんが、帳簿組織において基本となる帳簿なのでしっかりと勉強しましょう。

取引発生から転記までの流れ

簿記上の取引が発生したらまず仕訳をして、その結果を各勘定に転記するという流れはすでに学習した通りです。

忘れた人はコチラ。

この流れをもう少し具体的に見てみましょう。

取引が発生したらまず仕訳帳という帳簿に仕訳を起こし、それを総勘定元帳という帳簿に転記するという流れで帳簿記入を行います。

仕訳帳の書き方

仕訳帳の基本的な書き方

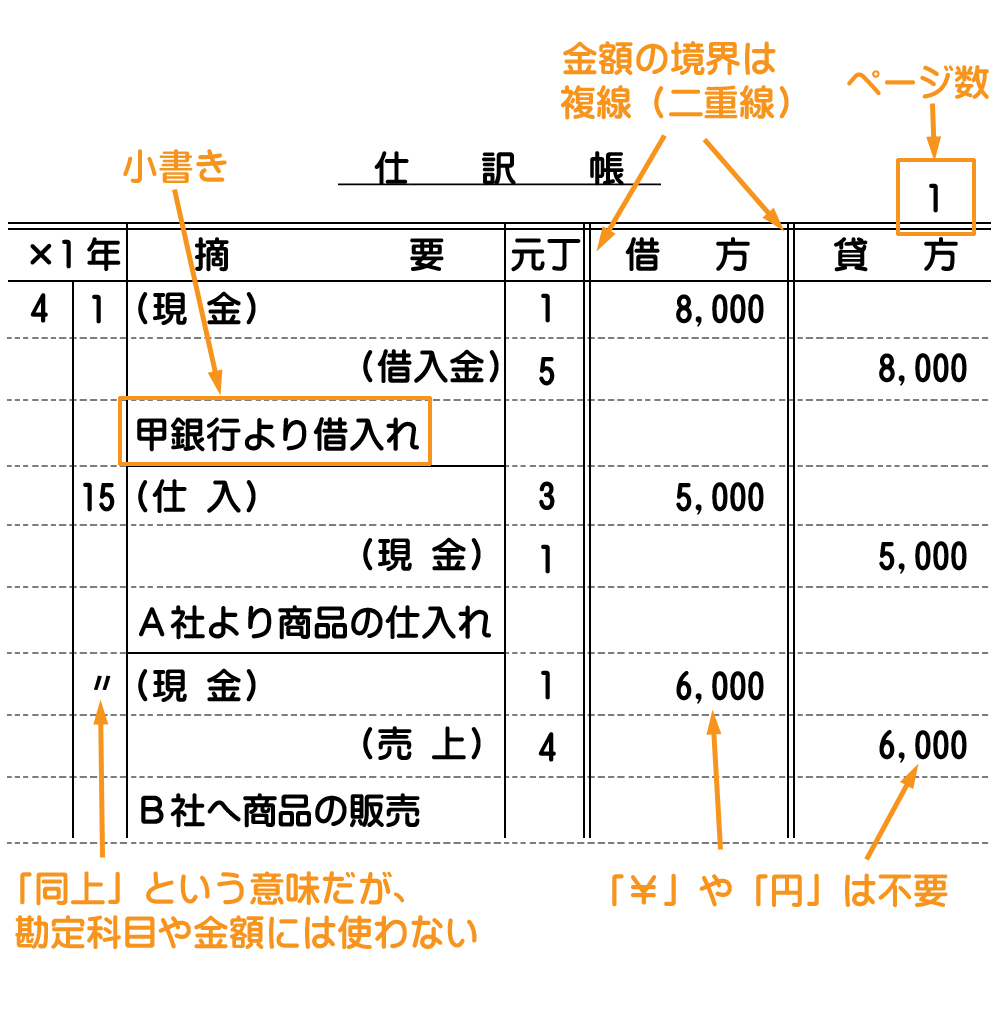

それでは、次の仕訳を仕訳帳に記入してみましょう。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 4/1 | 現金 | 8,000 | 借入金 | 8,000 |

| 4/15 | 仕入 | 5,000 | 現金 | 5,000 |

| 〃 | 現金 | 6,000 | 売上 | 6,000 |

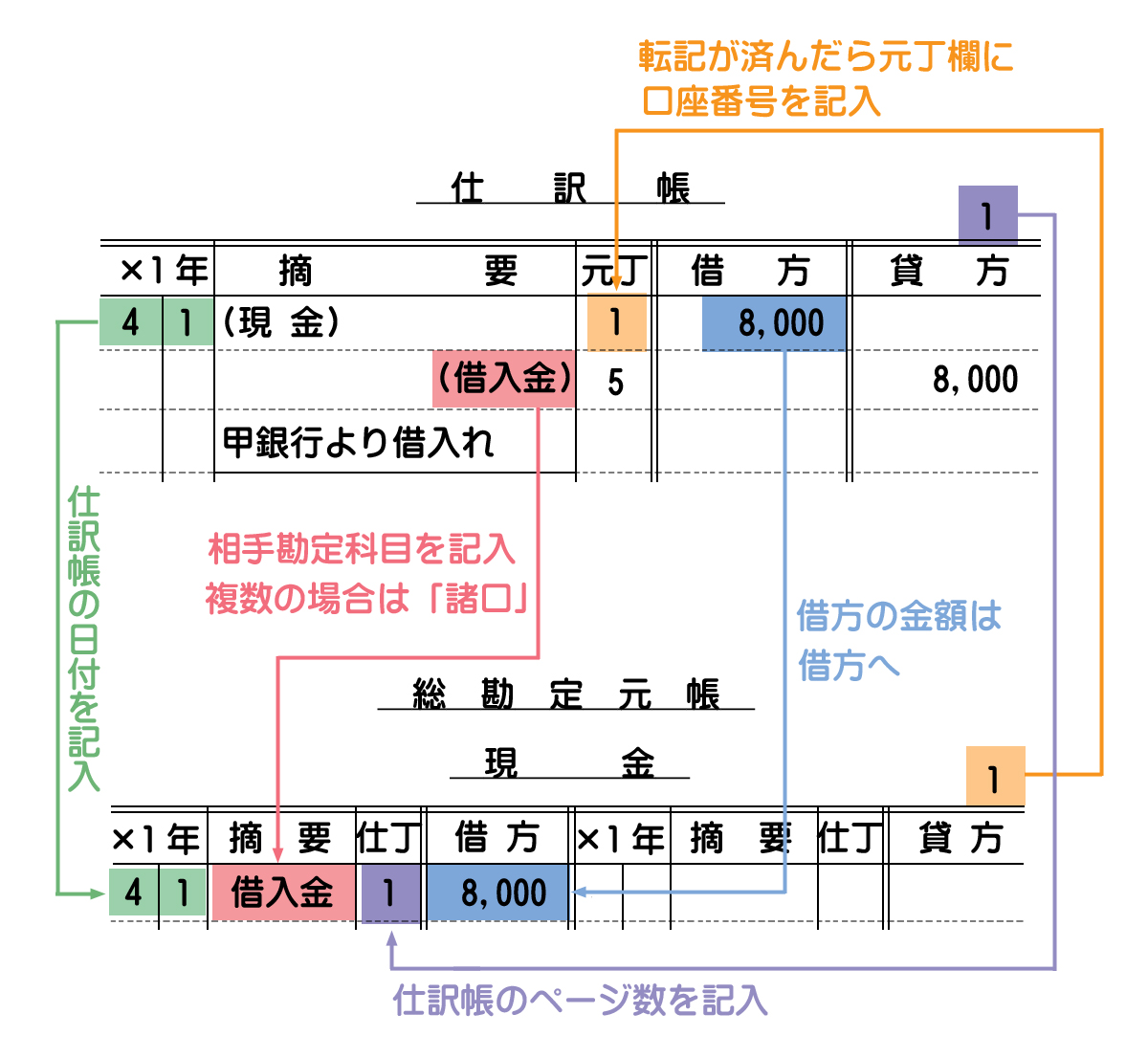

仕訳帳への記入

- 日付欄:取引の行われた日付(月・日)を記入します。

- 摘要欄:借方の勘定科目を左寄りに記入し、貸方の勘定科目を次の行の右寄りに記入します。なお、勘定科目には( )を付けます。また、仕訳の下に取引の内容を簡潔に記入します。これを小書(こがき)といいます。

- 元丁(もとちょう)欄:総勘定元帳の丁数(勘定口座の口座番号)を記入します。これを記入することによって、この仕訳について転記が済んだことを表します。 なお、勘定口座の口座番号に決まりはありません。会社によってバラバラです。

- 借方・貸方欄:借方の勘定科目の金額を借方欄に記入し、貸方の勘定科目の金額を貸方欄に記入します。勘定科目と同じ行に記入することに注意してください。「¥」や「円」は不要ですが、金額欄以外に金額を記入する場合は必ず「¥」や「円」を付けます。

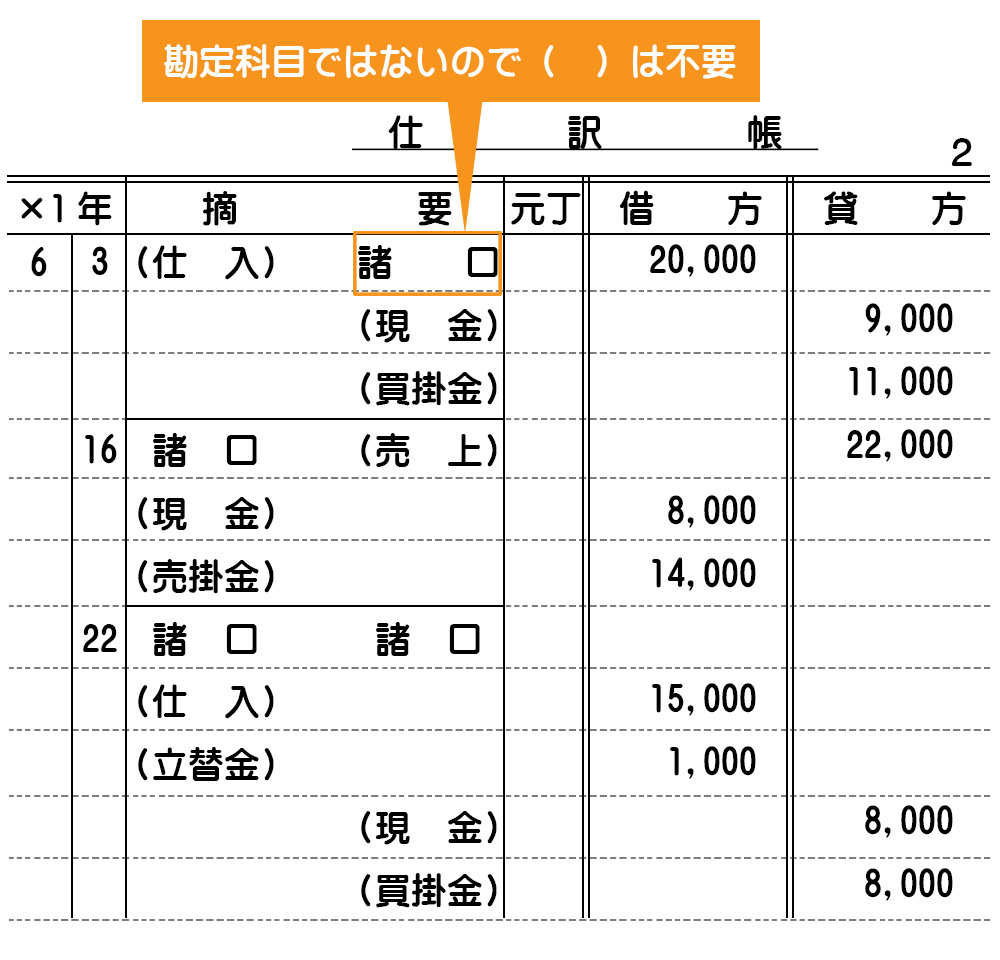

勘定科目が複数の場合

勘定科目が複数になる場合には、勘定科目の上に諸口(しょくち)と記入します。

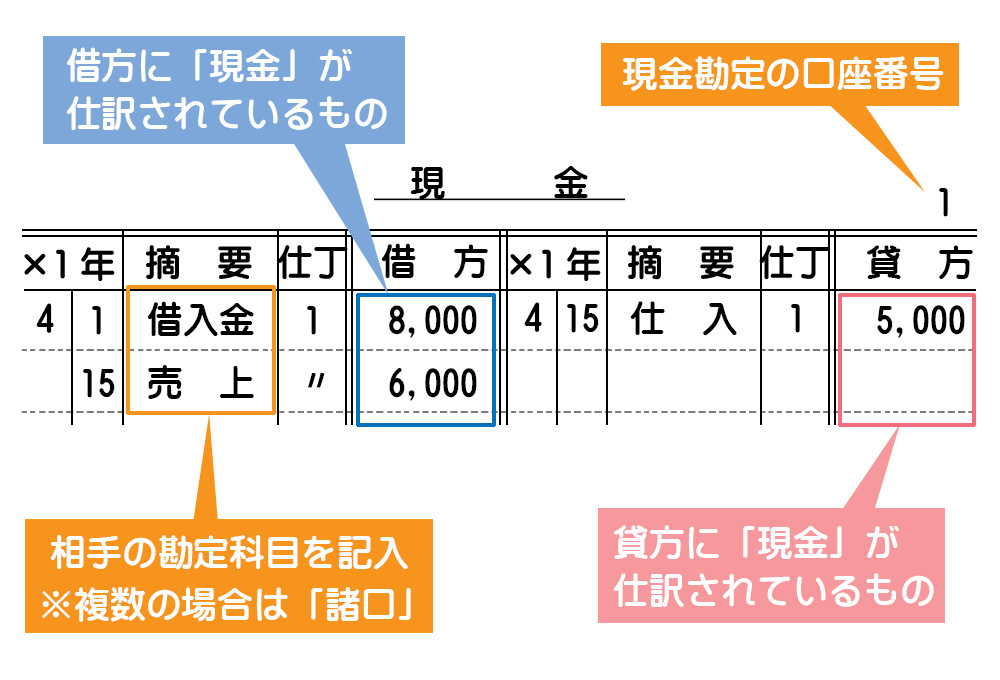

総勘定元帳の書き方

総勘定元帳の記入方法

総勘定元帳には標準式と残高式の2つの形式があります。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 4/1 | 現金 | 8,000 | 借入金 | 8,000 |

| 4/15 | 仕入 | 5,000 | 現金 | 5,000 |

| 〃 | 現金 | 6,000 | 売上 | 6,000 |

この仕訳における現金勘定の記入は次のようになります。

標準式

標準式では、相手勘定科目と金額の両方を借方と貸方に分けて記入します。

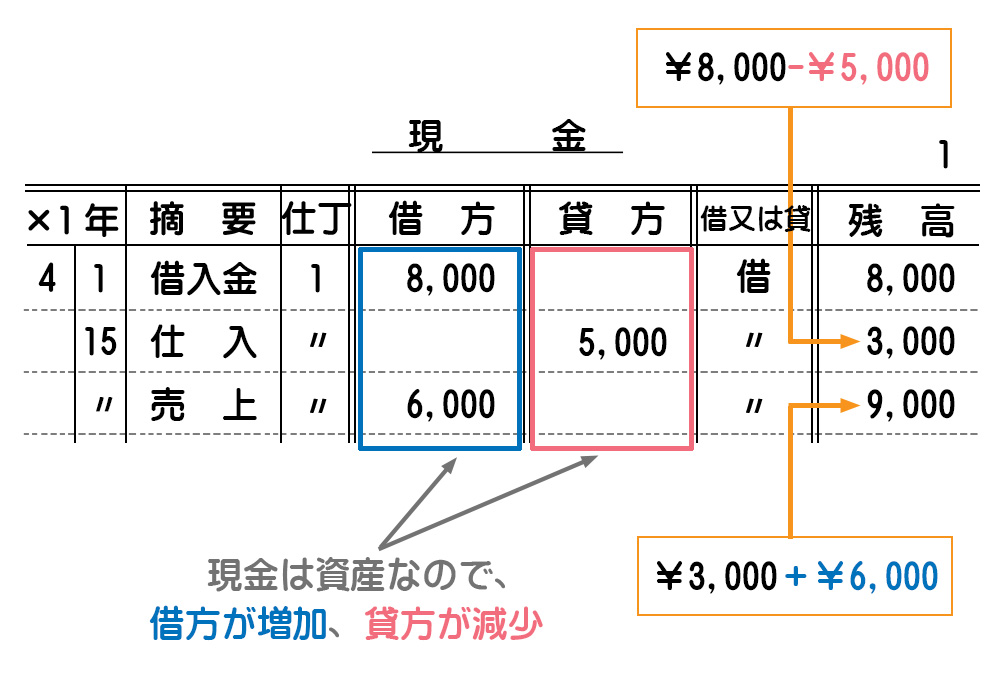

残高式

残高式では、借方と貸方に分けて記入するのは金額のみです。そのつど残額を記入するので現在の残高がいくらなのかを把握できます。

- 日付欄:取引の行われた日付(月・日)を記入します。

- 摘要欄:仕訳の相手勘定を記入します。ただし、相手の勘定科目が複数の場合は「諸口」と記入します。

- 仕丁欄:その仕訳が記入されている仕訳帳の丁数(ページ数)を記入します。

- 借方・貸方欄:その勘定科目が仕訳帳において、借方に仕訳されている場合は借方欄に、貸方に仕訳されている場合は貸方欄に金額を記入します。

- 借又は貸欄:借方金額の方が多ければ「借」、貸方金額の方が多ければ「貸」と記入します。通常、資産の項目は「借」(借方残高)負債や純資産の項目は「貸」(貸方残高)となります。

- 残高欄:残高式では、その時点での残高(借方と貸方の差額)を記入します。

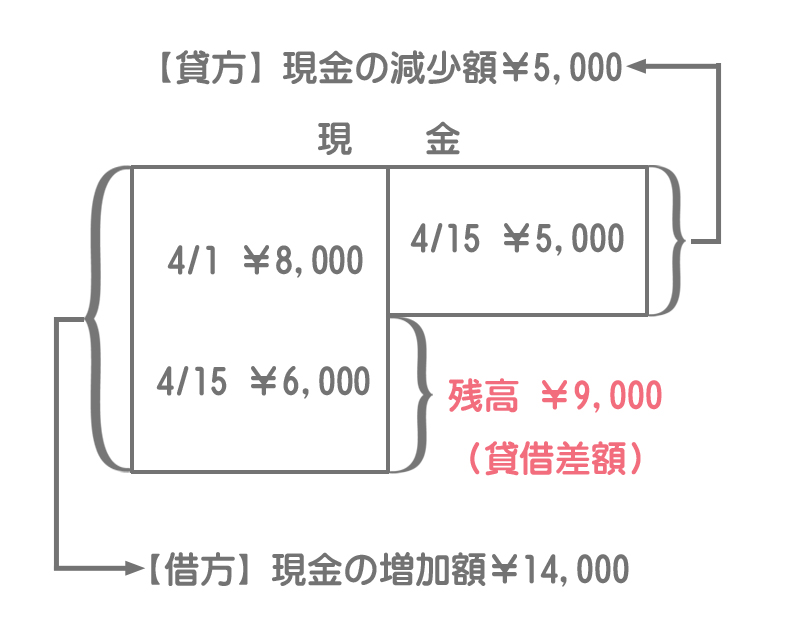

現金勘定の増減額および残高

4月の取引が上の3つだけだと仮定すると、4月末時点における現金勘定の残高は借方と貸方の差額の¥9,000(借方残高)ということになります。

忘れた方はこちらで復習を。

【参考】仕訳帳から総勘定元帳への転記

最後に仕訳帳から総勘定元帳(現金勘定)へどのように転記するのかを参考までに示しておきます。仕訳帳と総勘定元帳のつながりを確認しておいてください。

まとめ

でもさぁ、取引の内容を知りたいんだったら仕訳帳だけで十分じゃない?

たしかに仕訳帳は取引の発生順にすべての仕訳が記入されるので、営業活動の大局を大まかに把握することができるという特徴があります。

でしょ?総勘定元帳なんていらないでしょ。

それでは1年間の現金勘定の増減額と残高はいくらでしょうか?仕訳帳だけをすぐに見てわかりますか?

なるほど。仕訳帳だけじゃその辺はわからないね。

仕訳帳は取引の発生順にすべての仕訳を記入していくだけなので、ある特定の勘定科目の合計金額や残高などを知りたいという場合には不向きなのです。そこで各勘定ごとの情報を示した総勘定元帳も作成する必要があるわけです。

- 仕訳帳とは取引の発生順(日付順)に仕訳を記入する帳簿をいう。

- 総勘定元帳とはすべての勘定口座を集めて各勘定ごとに金額の増減などを記入していく帳簿をいう。

- 総勘定元帳の摘要欄には相手勘定科目を記入するが、これが複数の場合には「諸口」と記入する。