このページでは仕損・減損および度外視法の概要についてざっくりと説明します。詳しい計算方法は次のページ以降で学習するので、ここではまずイメージをしっかりとつかんでください。

仕損の場合には仕損品(不良品)を外部に売却したり材料として再利用できるなど一定の評価額がありますが、減損は消えてなくなってしまうため評価額がないという両者の違いがあります。

仕損や減損は少ないほうが良いに決まっているのですが、これをまったくのゼロにしようとすると、より精巧な機械を導入しなければならない、より丁寧な加工が必要となる、などの理由から、逆にコストが高くなってしまうおそれがあります。

そこで、ある程度の仕損・減損は発生してもしょうがないと考えます。そのような許容された範囲内の仕損・減損のことを正常仕損もしくは正常減損といいます。

これら以外のものを異常仕損もしくは異常減損といいますが、2級では出題されないので説明は省略します。

また、この正常仕損・正常減損の発生に伴うコストを正常仕損費もしくは正常減損費といいます。

すでに個別原価計算のところで仕損の処理については勉強しました。

忘れた人はこちら。

正常仕損(減損)費は製品を生産するのに不可避的に発生するコストなので、これらを生産に必要なコストと考え、良品(完成品および月末仕掛品)の原価に含めて計算するという点では個別原価計算も総合原価計算も同じです。

しかし、個別原価計算と総合原価計算ではその生産形態の違いから、仕損・減損の処理についても違いが生じます。

主に受注生産を対象とした個別原価計算では製品ごとに個別に原価を計算するので、仕損が発生した場合はその製品に賦課すればいいだけでした。

しかし、大量生産を前提とした総合原価計算では1か月間の総合原価を計算して、それを完成品量で割ることによって1個あたりの単位原価を計算するので、仕損費をどのように完成品および月末仕掛品に按分するかという問題が生じるのです。

そのための方法として、2級では度外視法(どがいしほう)という方法を学習します。

この他にも非度外視法という方法もありますが1級の範囲なので説明は省略します。

このとき、どのように正常仕損(減損)費を良品に負担させるかということについて、月末仕掛品の進捗度と仕損・減損の発生点との関係から次の2つのケースが考えられます。

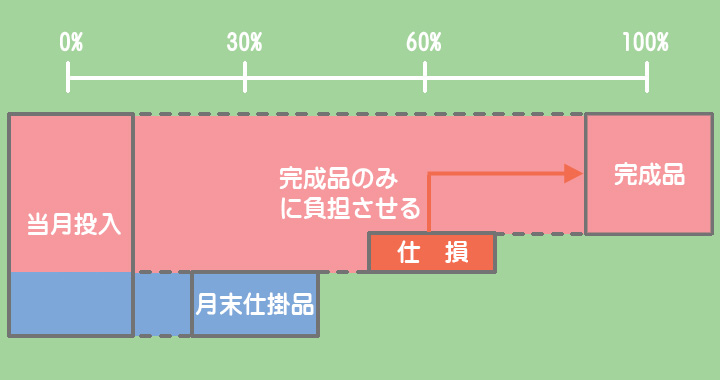

「月末仕掛品の進捗度<仕損・減損の発生点」のケース

例)月末仕掛品の進捗度:30% 仕損の発生点:60%

このケースでは月末仕掛品からは仕損・減損が発生していないと考え、正常仕損(減損)費をすべて完成品に負担させます。

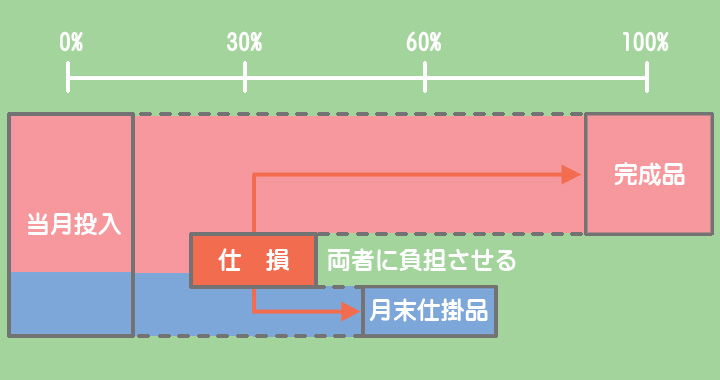

「月末仕掛品の進捗度≧仕損・減損の発生点」のケース

例)月末仕掛品の進捗度:60% 仕損の発生点:30%

このケースでは月末仕掛品からも仕損・減損が発生していると考え、正常仕損(減損)費を完成品だけでなく月末仕掛品にも負担させます。

完成品負担か両者負担かということに関して、実際には月末仕掛品の進捗度や仕損の発生点にかかわらず、どちらで計算するかを企業があらかじめ会計方針として決定している場合もあることから、問題によってはどちらで計算するかを指示しているケースもあります。

その場合は仕損・減損の発生点や月末仕掛品の進捗度に関わらず、必ず問題の指示に従ってください。

平均法や先入先出法による計算方法(月初仕掛品があるケース)については次のページ以降で説明するとして、ここではまず月初仕掛品が無い単純なケースで度外視法のイメージをつかんでください。

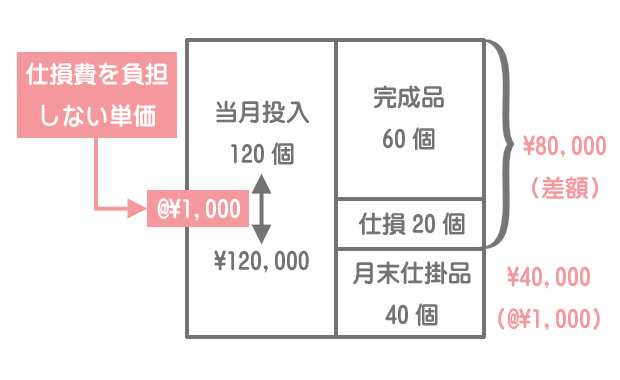

仕損費を完成品のみに負担させるケース

仕損費を完成品のみに負担させるケースでは、まず仕損や減損を含めたアウトプット側の生産量を基準とした単価を使って月末仕掛品原価を計算し、貸借の差額で完成品原価を計算します。

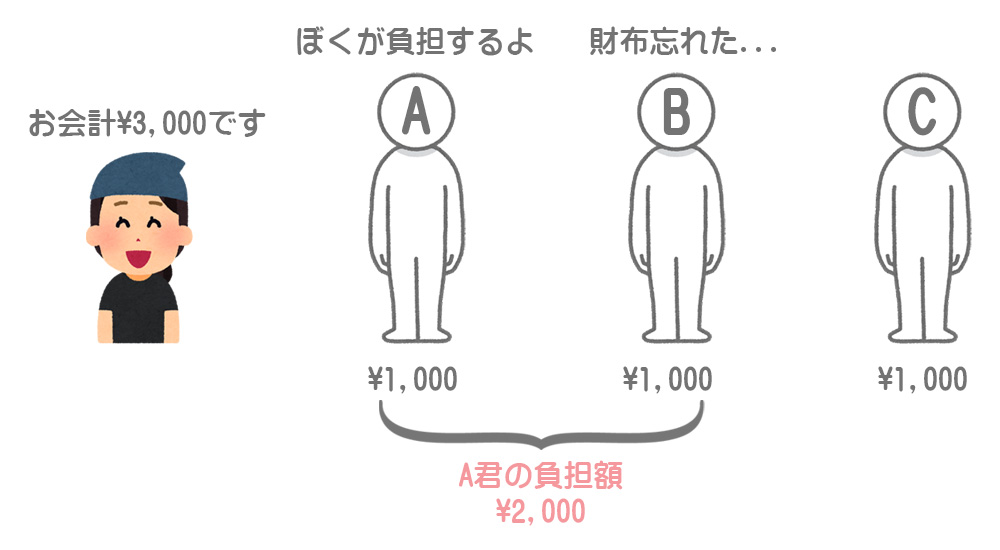

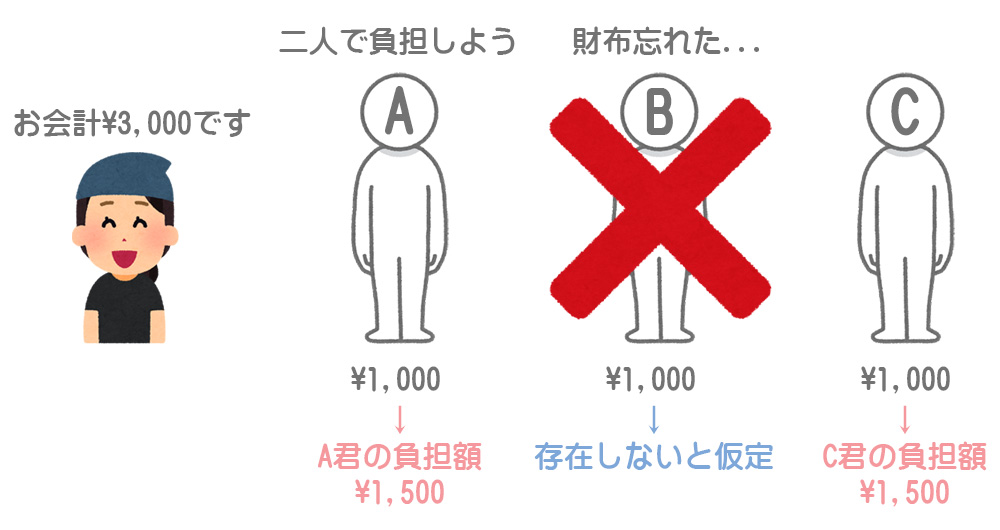

例えば、3人で居酒屋に行ってお会計が¥3,000(@¥1,000/人)だったとします。B君が財布を忘れたので、B君の分をA君が負担してくれたとすると、C君の負担額は¥1,000、A君の負担額は二人分の¥2,000ということになります。

C君は本来の単価@¥1,000を負担して、それ以外はA君が負担するってことだね。A君太っ腹。

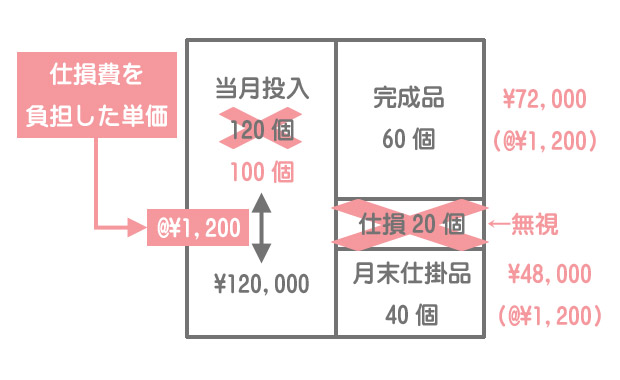

仕損費を完成品と月末仕掛品に負担させるケース

仕損費を完成品と月末仕掛品に負担させるケースでは、仕損や減損を含めないアウトプット側の生産量を基準として単価を計算し、この単価を使って完成品原価および月末仕掛品原価を計算します。

仕損や減損を無視(度外視)することにより単価の計算において分母が小さくなるため、先ほどの完成品のみに負担させるケースと比べて単価が大きくなります。

この仕損費を負担した単価を使って完成品原価と月末仕掛品原価を計算すれば、自動的に両方に仕損費を負担させることができるというわけです。

先ほどの例で、B君の分をA君とC君の二人で負担したとします。このとき、B君は最初から存在しなかったと考えて¥3,000を二人で割った金額(@¥1,500)づつを負担します。

ふむふむ。B君がいなくなった分だけ単価が大きくなったんだね。

つまり単価自体に仕損費を負担させるということですね。