本店と支店は1つの会社ですが、全部まとめて業績を計算すると支店の責任者(支店長など)がどれだけ頑張っているのか、もしくはダメなのかが判断できません。そこで、支店独自の業績を判断できるような方法が必要になるわけです。

目次 非表示

本支店会計の基礎知識

本支店会計とは

会社の規模が大きくなり取引量が増加した場合、支店を設けて営業活動を行う場合があります。

支店がある場合、本支店間の取引あるいは支店相互間の取引が必然的に生じることになりますが、これらの取引を処理するための会計制度が本支店会計です。

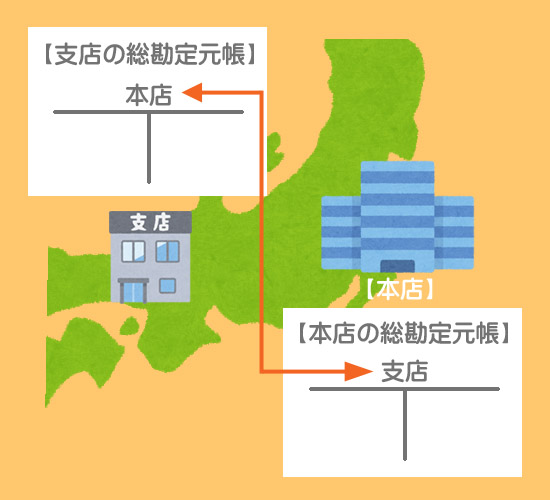

支店勘定と本店勘定

本支店間の取引、あるいは支店相互間の取引は企業内部の取引です。それを示すために、本店の総勘定元帳に支店勘定を、また支店の総勘定元帳に本店勘定を設けてこれを処理します。

支店勘定と本店勘定は、独立した本店と支店の総勘定元帳を結びつける役割を果たします。

支店独立会計制度とは

本店と支店の帳簿に、それぞれ支店勘定と本店勘定を設けて処理することで、本店と支店が独立した会計単位となり、支店独自の業績を計算・記録し、採算性などを判断することができるというメリットがあります。

このような本支店会計の方法を支店独立会計制度といいます。

本支店間の取引

本支店間の取引には様々なものがありますが、ここでは基本的な取引として4つの仕訳を見ていきます。

このほかの本支店間の取引も同じように考えれば大丈夫です。

現金を送付したときの仕訳

本店の仕訳

現金を送付することで、本店の「現金」が減少します。これは本支店間の内部取引なので、相手勘定科目は支店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支店 | 3,000 | 現金 | 3,000 |

支店の仕訳

現金を受け取ることで、支店の「現金」が増加します。これは本支店間の内部取引なので、相手勘定科目は本店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 3,000 | 本店 | 3,000 |

本店の買掛金を立替払いしたときの仕訳

本店の仕訳

支店が立て替えて支払ったので、本店の「買掛金」が減少します。支払ったのは支店なので、相手勘定科目は支店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 支店 | 1,000 |

支店の仕訳

本店の買掛金を立替払いすることで、支店の「現金」が減少します。これは本店の買掛金なので、相手勘定科目は本店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 本店 | 1,000 | 現金 | 1,000 |

費用を立替払いしたときの仕訳

本店の仕訳

支店の営業費を立替払いすることで、本店の「現金」が減少します。これは支店の営業費なので、相手勘定科目は支店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支店 | 500 | 現金 | 500 |

支店の仕訳

支店の「営業費」が増加(発生)します。支払ったのは本店なので、相手勘定科目は本店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 営業費 | 500 | 本店 | 500 |

商品を送付したときの仕訳

本店の仕訳

商品を原価で送付している場合、本店は「仕入」の減少として処理します。相手勘定は支店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支店 | 200 | 仕入 | 200 |

支店の仕訳

支店側では、「仕入」の増加(発生)として処理します。相手勘定は本店勘定を使います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 本店 | 200 |

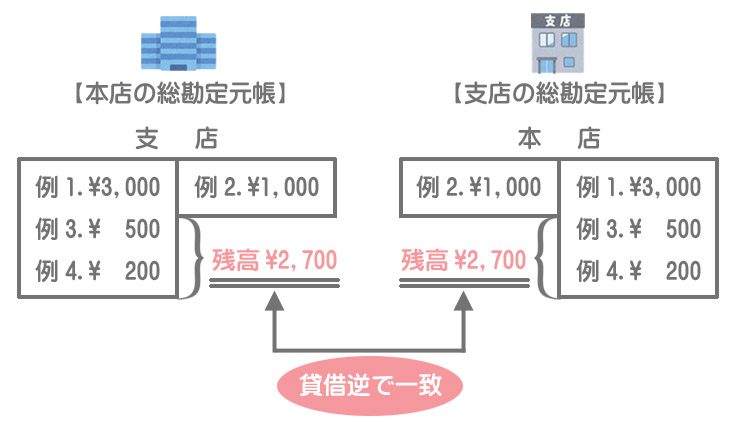

支店勘定と本店勘定の関係性

例題1~4における支店勘定と本店勘定の記入は次のようになります。

支店勘定と本店勘定はお互いの債権債務を表す勘定であり、本支店間の貸借関係を処理するものなので、貸借反対に発生し、その残高は貸借を逆として必ず一致します。

支店勘定と本店勘定のような性質を持つ勘定を「照合勘定」といいます。

2級仕訳問題集part.3のQ3-8~Q3-12を解きましょう!