支店どうしが取引した場合の処理方法には、支店分散計算制度と本店集中計算制度があります。支店分散計算制度は問題ないと思いますが、本店集中計算制度は少し考え方が特殊なのでしっかり勉強しましょう。

支店分散計算制度とは?

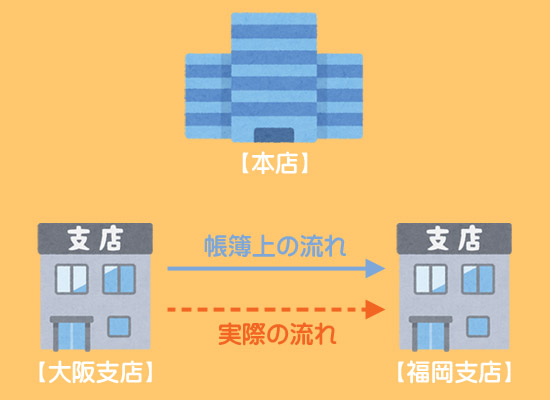

支店分散計算制度では、支店相互間の取引が生じた場合、帳簿上も支店どうしの直接の取引と考えて相手支店名の勘定で処理します。

したがって、各支店の帳簿には本店勘定のほかに各支店勘定が設けられます。

MEMO

支店分散計算制度は各支店においても支店相互間の取引が明確となるので、支店の独立性が高まり、支店独自の管理に役立つというメリットがあります。支店分散計算制度による処理方法

例題1

当社では、本店のほかに大阪支店と福岡支店がある。大阪支店は福岡支店に現金100円を送付した。なお、支店相互間の取引は支店分散計算制度による。

支店分散計算制度では、支店相互間の取引は各支店において直接取引の処理をするので、本店の仕訳は必要ありません。したがって「仕訳なし」となります。

大阪支店は福岡支店へ送金したので「現金」が減少します。相手勘定科目は福岡支店勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 福岡支店 | 100 | 現金 | 100 |

福岡支店は大阪支店から現金を受け取ったので「現金」が増加します。相手勘定科目は大阪支店勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 大阪支店 | 100 |

本店集中計算制度とは?

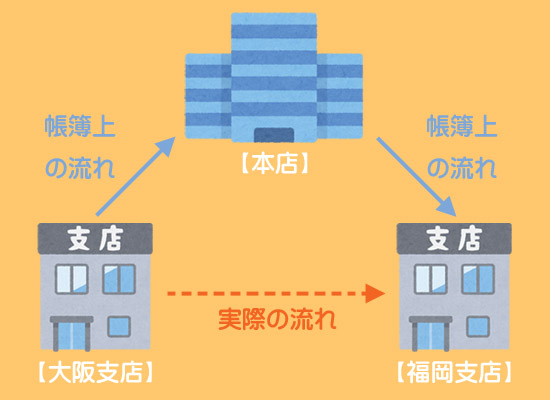

本店集中計算制度では、支店相互間取引を本店と支店の取引とみなして処理します。

したがって、各支店の帳簿には本店勘定のみが設けられます。

MEMO

本店集中計算制度は、本店において支店相互間の取引をすべて把握することができるので、本店が支店を集中的に管理できるというメリットがあります。本店集中計算制度による処理方法

例題2

当社では、本店のほかに大阪支店と福岡支店がある。大阪支店は福岡支店に現金100円を送付した。なお、支店相互間の取引は本店集中計算制度による。

本店集中計算制度では、「大阪支店がいったん本店に送金して、本店が福岡支店へ送金した」と考えます。これを①大阪支店と本店の取引(大阪支店からの送金)、②福岡支店と本店の取引(福岡支店への送金)の2つに分解して考えます。

仕訳1

①の仕訳

(借)現金 100

(貸)大阪支店 100

大阪支店から送金されたと考えるので「現金」が増加します。相手勘定科目は大阪支店勘定で処理します。

仕訳2

②の仕訳

(借)福岡支店 100

(貸)現金 100

福岡支店へ送金したと考えるので「現金」が減少します。相手勘定科目は福岡支店勘定で処理します。

上の2つの仕訳を合算したものが本店の仕訳となります(「現金」は貸借で相殺されます)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 福岡支店 | 100 | 大阪支店 | 100 |

大阪支店は本店へ送金したと考えるので、相手勘定科目は本店勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 本店 | 100 | 現金 | 100 |

福岡支店は本店から送金されたと考えるので、相手勘定科目は本店勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 本店 | 100 |

復習問題

2級仕訳問題集part.3のQ3-13~Q3-14を解きましょう!