その他有価証券の評価差額にかかる税効果会計の仕訳は、今までのパターンとは少し異なります。ただ、仕訳自体は非常に簡単なので気楽にいきましょう。

評価差額に係る税効果会計

その他有価証券について、会計上は決算において時価に評価替えしますが、税法上は時価評価が認められていません。

忘れた人はこちらをどうぞ。

したがって、会計上の簿価と税法上の簿価とで差異が生じるため、これについて税効果会計を適用します。

①評価替えの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 200 | その他有価証券評価差額金 | 200 |

②税効果会計の仕訳

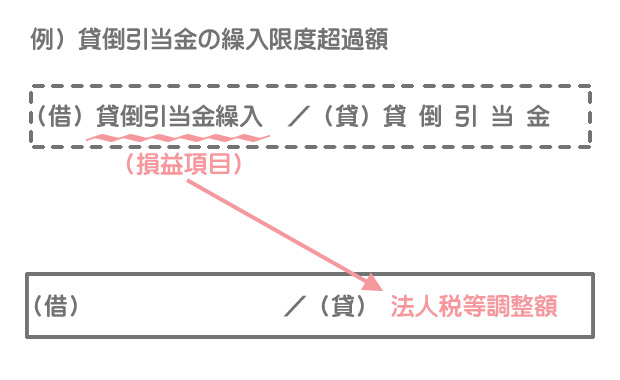

今までのパターン(貸倒引当金の繰入限度超過額、減価償却費の償却限度超過額)では、元となる仕訳における損益項目の逆側に法人税等調整額を記入すればいいだけでした。

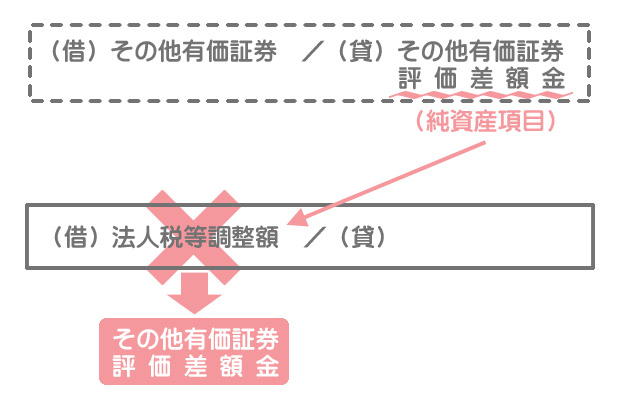

一方、全部純資産直入法によるその他有価証券の評価替えの仕訳では評価差額(その他有価証券評価差額金)を、損益計算書を通さずに直接貸借対照表の純資産の部に計上します。

したがって、この評価差額にかかる一時差異は、損益計算書における会計上の利益(税引前当期純利益)に影響を及ぼしません。

そこで税効果会計の仕訳では損益計算書項目である「法人税等調整額」を計上せずに、直接貸借対照表の純資産(その他有価証券評価差額金)を加減して調整します。

空いている貸方には繰延税金負債を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券評価差額金 | 80 | 繰延税金負債 | 80 |

・(時価¥1,200ー原価¥1,000)×40%=¥80

③例題1の答え

上の2つの仕訳を合算したものが答えとなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 200 | 繰延税金負債 | (※)80 |

| その他有価証券評価差額金 | 120 |

(※)(時価¥1,200ー原価¥1,000)×40%

「原価>時価」のケース

例題1とは逆に「原価>時価」となるケースでは繰延税金資産を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 120 | その他有価証券 | 300 |

| その他有価証券評価差額金 | 180 |

翌期首の仕訳(洗い替え)

その他有価証券の時価評価は洗替法なので、翌期首に評価差額の再振替仕訳を行います。これにより会計上の簿価と税法上の簿価が同じになる(差異が解消する)ので税効果会計の仕訳も振り戻します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金負債 | 80 | その他有価証券 | 200 |

| その他有価証券評価差額金 | 120 |

前期末の逆仕訳をすればいいだけなので問題ないですね。

【参考】税効果会計が必要な理由

ここまで仕訳のやり方を説明してきましたが、なぜこの仕訳が必要なのか気になる人もいるかもしれません。ただ、この話をあまり突っ込んですると少々難しくなってしまうので、ものすごく簡単に説明していきます。興味のない方は飛ばしていただいても構いません。

例題1のケース(取得原価¥1,000、期末時価¥1,200)を使って説明していきます。

これを時価の¥1,200で売却すると仮定します。会計上は、決算において時価で評価している(評価差額を計上している)ので、将来売却したときの差額(売却損益)は生じないことになります。

一方、税法ではその他有価証券を時価評価しないため、時価の上昇分だけ売却益が¥200(=時価¥1,200ー原価¥1,000)生じることになります。

この金額だけ「会計上の利益<税法上の課税所得」となり、法人税等の支払額が増えることになります。これは当期においては将来の法人税等の未払額ということになるので、これを「繰延税金負債」として貸借対照表に表示します。

もっとも、翌期首には再振替仕訳によって一時差異は解消するので、一見無駄なことをしているように思う人がいるかもしれません。

しかし、その他有価証券を時価評価する以上は、それによる将来の法人税等への影響も表示しなければなりません。貸借対照表は決算時点の財政状態がどうなっているのかを表すものなので、「どうせすぐに解消されて無くなるんだから貸借対照表に表示しなくてもいい」という理屈にはならないのです。

2級仕訳問題集part.3のQ3-5~Q3-7を解きましょう!