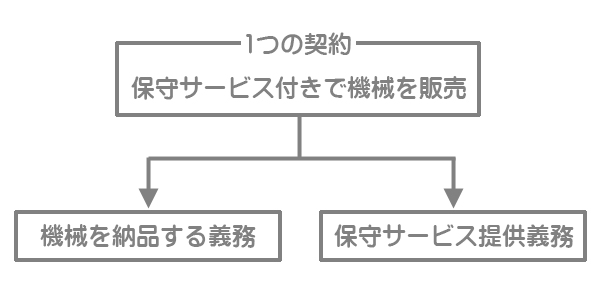

機械やソフトウェアを販売する会社では、販売契約の中にメンテナンスなどの保守サービスを付けてる場合があります。今回はこのような1つの契約の中に2つ以上の履行義務が含まれているケースを学習しましょう。

目次 非表示

収益認識の5つのステップ

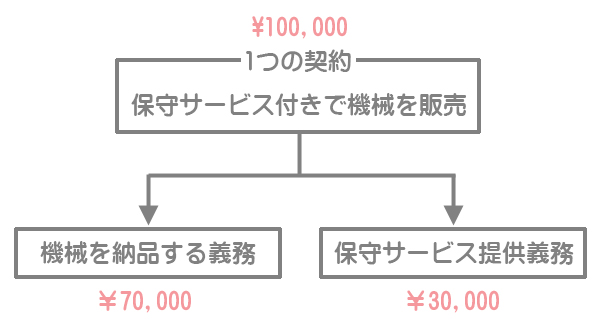

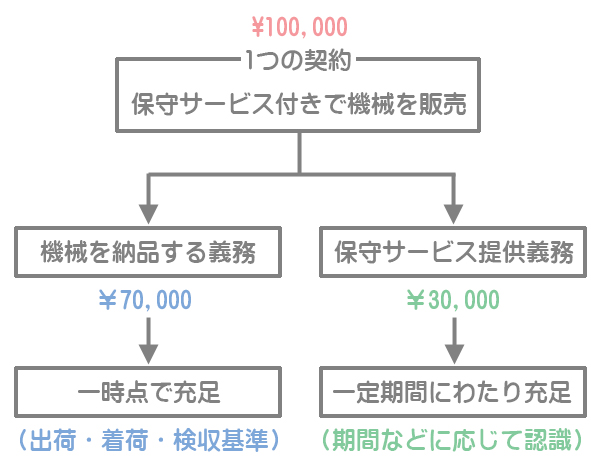

×3年4月1日(期首)、機械と3年間の保守サービスを現金で販売した。契約書に記載された対価の額は100,000円(機械の対価70,000円、保守サービスの対価30,000円)である。なお、機械は契約締結時に引き渡しており、当社は着荷基準(引渡基準)によって収益を認識している。また、保守サービスは本日より開始しており、時の経過(月割計算)に応じて履行義務を充足する。

収益認識基準では、次の5つのステップで収益を認識することとしています。

書面などで約束しているか、経済的実質があるかなどの事項を考慮して、収益認識基準を適用すべき契約かどうかを判別します。

例えば、機械を3年間の保守サービス付きで販売した場合、「機械を納品する義務」と「保守サービスを提供する義務」に分けて把握します。

変動対価や顧客に支払われる対価などの影響を考慮して取引価格を算定します。取引価格の算定についてはすでに学習したので、忘れた人は復習しておいてください。

収益認識基準の概要~売上の計上基準と取引価格の算定~

収益認識基準の概要~売上の計上基準と取引価格の算定~

step3で算定した取引価格を契約に含まれる履行義務ごとに配分します。

「一時点で充足される履行義務」と「一定の期間にわたり充足される履行義務」のどちらに該当するかで売上の計上のタイミングや方法が異なってくるので、それぞれの方法に応じて収益を認識します。

一連の処理方法

それでは仕訳のやり方を解説していきます。

×3年4月1日(期首)、機械と3年間の保守サービスを現金で販売した。契約書に記載された対価の額は100,000円(機械の対価70,000円、保守サービスの対価30,000円)である。なお、機械は契約締結時に引き渡しており、当社は着荷基準(引渡基準)によって収益を認識している。また、保守サービスは本日より開始しており、時の経過(月割計算)に応じて履行義務を充足する。

契約時の仕訳

契約時に商品を引き渡しているので、商品の対価70,000円を売上に計上します。しかし、この時点ではまだ保守サービスの提供は行っていない(履行義務を充足していない)ので、保守サービスの対価は契約負債(または前受金)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100,000 | 売上 | 70,000 |

| 契約負債 | 30,000 |

決算時の仕訳

×4年3月31日、決算をむかえ保守サービスのうち履行義務を充足した部分について収益を計上した。

1年分(×3年4月1日~×4年3月31日)の保守サービスが提供された(履行義務を充足した)ので、この期間に相当する金額を契約負債から売上へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | (※)10,000 | 売上 | 10,000 |

(※)30,000円×1年/3年

2級仕訳問題集part.1のQ1-22~Q1-23を解きましょう!