保有している手形の満期日が到来しても振出人が手形代金を支払ってくれない場合を手形の不渡りといいます。不渡手形の処理は取引の流れをイメージすることが大切です。

不渡手形とは

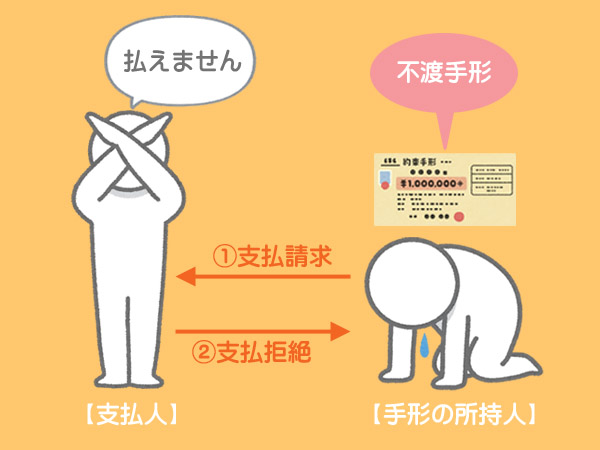

手形の所持人が満期日に支払い請求したにもかかわらず、支払人が支払いを拒絶して手形代金を受け取ることができなくなることを手形の不渡りといい、この手形のことを不渡手形(ふわたりてがた)といいます。

手形が不渡りになった場合、手形の所持人は振出人(または裏書人)に対して、手形代金のほか法定利息や償還請求に要した費用(償還請求費用)を請求することができます。

不渡手形の一連の仕訳

所持している手形が不渡りとなったときの仕訳

もし、相手方に支払能力があれば満期日までに手形代金をきちんと支払っているはずなので、不渡手形は保有している他の一般的な「受取手形」よりも回収可能性が低いと考えられます。

そこで、通常の「受取手形」と区別するために、これを受取手形勘定から不渡手形勘定(資産)へ振り替える処理を行います。

不渡手形勘定は、手形の振出人に対する支払請求権という権利を表すものなので資産となります。

このとき「不渡手形」の金額には、延長分の利息や償還に要した費用などの償還請求費用を含めるということに注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 不渡手形 | 10,200 | 受取手形 | 10,000 |

| 現金 | 200 |

ケース1:不渡手形が回収不能になったときの仕訳

不渡手形が回収不能となった場合には貸倒れとして処理します。処理の方法は3級で学習した貸倒れの処理と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 3,000 | 不渡手形 | 10,200 |

| 貸倒損失 | 7,200 |

ケース2:不渡手形を無事回収したときの仕訳

不渡手形を無事回収したときは「不渡手形」を減少させ、期限後の利息は「受取利息」(営業外収益)として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 11,000 | 不渡手形 | 10,200 |

| 受取利息 | 800 |

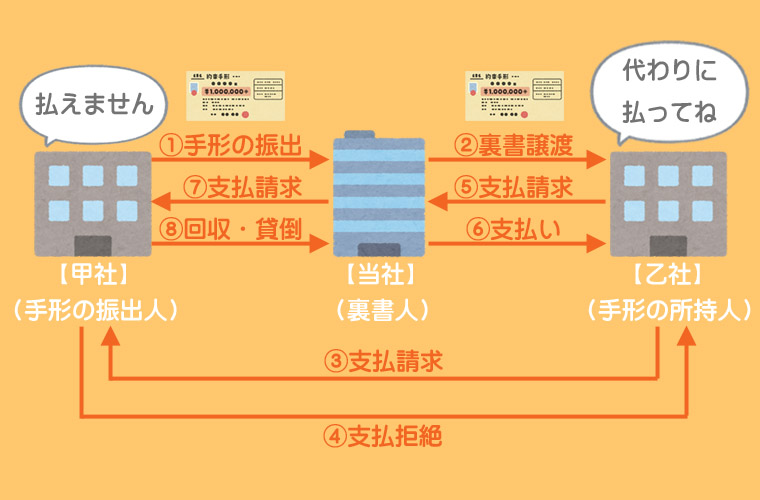

裏書(割引)をした手形が不渡りとなった場合

裏書譲渡(または割引)をした手形が不渡りとなった場合には、その手形を裏書譲渡した(割り引いた)会社に支払義務が発生します。手形の所持人から償還請求を受けた場合にはまず請求金額を手形の所持人に支払い、その後に手形の振出人に償還請求をします。

裏書きしたり割り引いた人が振出人の代わりに手形代金を支払わないといけないの?

はい。手形の振出人が支払いを拒絶した場合、手形の所持人は自分より前の人に遡(さかのぼ)って請求することができます。このように裏書人や割引人に支払い義務が生じるという制度を遡求(そきゅう)義務といいます。

なんか理不尽だねぇ。

法律的な話しになりますが、そのような手形を裏書(割引)した人は「背信行為に加担した者」として責任があるということになっています。

乙社に支払った金額はのちに甲社に請求できるので、甲社に対する支払請求権が生じることになります。そこで、支払った金額を不渡手形勘定で処理しておきます。

【乙社に支払ったとき(上図⑥)の仕訳】

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 不渡手形 | 103,000 | 当座預金 | 103,000 |

2級仕訳問題集part.1のQ1-30~Q1-33を解きましょう!