無形固定資産とはその名の通り形の無い(目に見えない)資産のことです。形が無いのに固定資産というのは少々変な感じですが、これをどのように処理するのか見ていきましょう。

無形固定資産

無形固定資産とは?

無形固定資産には以下のようなものがありますが、2級では取得と償却の仕訳ができれば大丈夫です。

- 法律上の権利として認められたもの:(例)特許権、商標権、借地権など

- 経済的な価値を有すると認められるもの:(例)ソフトウェア、のれん

無形固定資産を取得したときの仕訳

無形固定資産を取得したときは取得に要した支出額をもって取得原価とします。また、登録料などの付随費用は取得原価に含めます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 特許権 | 400,000 | 現金 | 400,000 |

決算時の仕訳

無形固定資産も有形固定資産と同じく、時の経過によってその価値が減少すると考えられるので、決算において償却(費用化)を行います。

無形固定資産の償却は定額法で残存価額はありません。また、無形固定資産の記帳方法は直接法のみなので、減価償却累計額に相当するものはありません。

直接法ってなに?と思った方はこちら。

無形固定資産の償却方法

| 残存価額 | ゼロ |

|---|---|

| 償却方法 | 定額法 |

| 償却期間 | 法定有効期間(問題文で与えられるので覚える必要はありません) |

| 記帳方法 | 直接法 |

無形固定資産の償却額は、無形固定資産の名称の後に「○○償却」と付ければいいだけです。

例えば償却する無形固定資産が「商標権」であれば、借方は「商標権償却」となります。

したがって、例題2の答えは次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 特許権償却 | 50,000 | 特許権 | 50,000 |

特許権償却の金額は次のように計算します。

長期前払費用

固定資産のうち、有形固定資産でも無形固定資産でもないものは貸借対照表上、投資その他の資産の区分に表示します。

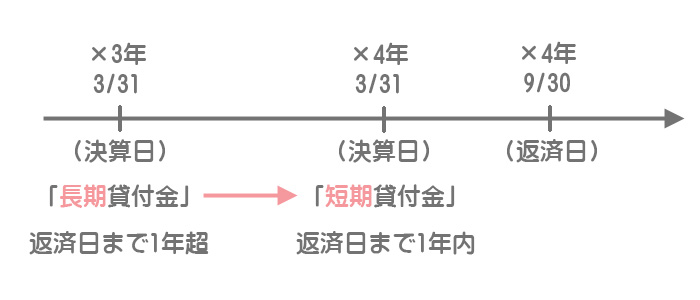

短期と長期の意味

会計上、短期とは1年以内に現金化されたり費用化されたりする資産・負債のことを意味し、流動項目(流動資産、流動負債)として表示します。一方、長期とは1年を超えて現金化されたり費用化されたりする資産・負債のことを意味し、固定項目(固定資産、固定負債)として表示します。

なお、この1年以内か1年超かということは決算日の翌日から起算します。

貸付金を例にとって説明すると、決算日の翌日から起算して返済期日が1年を超えるものは「長期貸付金」として固定資産の区分に表示し、返済期日が1年以内に到来するものは「短期貸付金」として流動資産の区分に表示します。

また、この短期か長期かという判断は決算日ごとに行うということに注意が必要です。

例えば「長期貸付金」として表示しているものでも、決算日の翌日から1年以内に返済期日が到来するようになったものについては、「長期貸付金」から「短期貸付金」へ振り替える処理を行います。

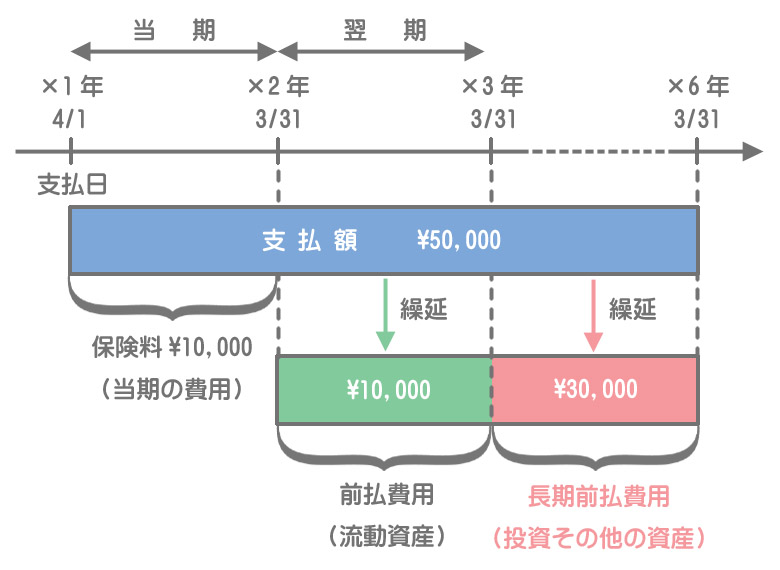

長期前払費用の処理方法

保険料などを支払ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料 | 50,000 | 現金 | 50,000 |

決算整理仕訳

3級で学習したように、前払いした費用のうち当期に帰属しない部分は次期以降に繰り延べなければなりません。

このうち決算日の翌日から1年を超えるものは長期前払費用として固定資産(投資その他の資産の区分)に表示します。

したがって、次期の1年分に係る金額¥10,000は「前払保険料」(流動資産)としますが、それ以降の3年分に係る金額¥30,000は長期前払保険料勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 10,000 | 保険料 | 40,000 |

| 長期前払保険料 | 30,000 |

貸借対照表上、前払保険料は「前払費用」、長期前払保険料は「長期前払費用」として表示します。

2級仕訳問題集part.2のQ2-19~Q2-21を解きましょう!