これまでの学習では純資産(資本)の項目について詳しく触れてきませんでしたが、この章では純資産項目の話がメインとなります。そこで、まずはじめにその概要について簡単に説明しておきたいと思います。

「Ⅰ.株主資本」の区分の説明

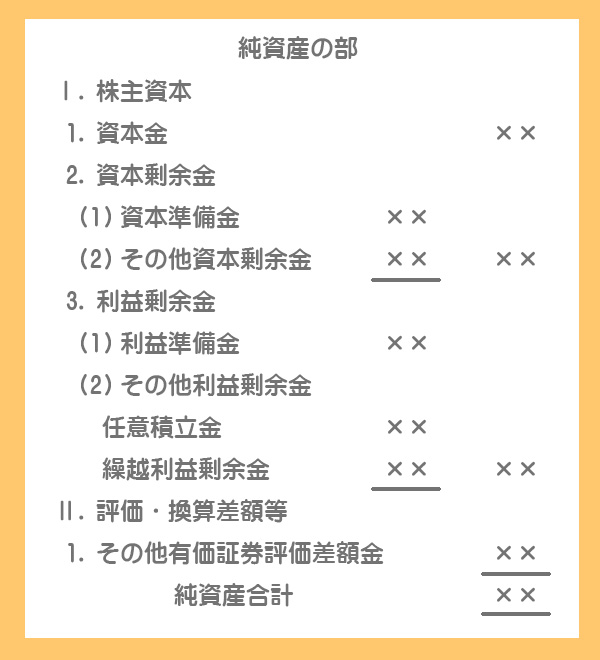

純資産の項目は、大きく「Ⅰ.株主資本」(株主に帰属するもの)と「Ⅱ.評価・換算差額等」に分かれます。

その他有価証券評価差額金についてはこちらを参考にしてください。

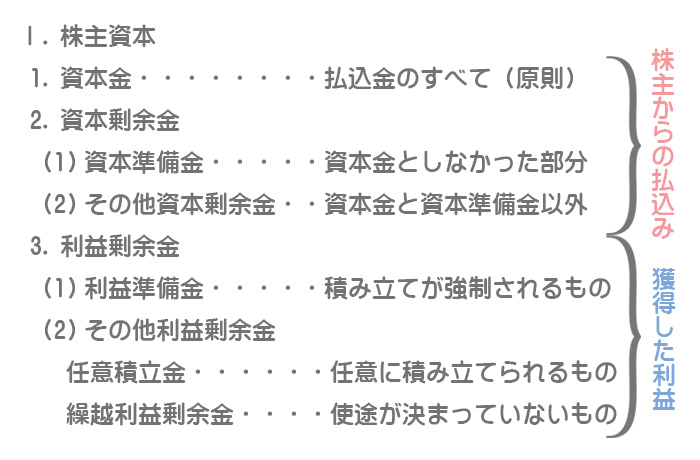

純資産の項目のうち「Ⅰ.株主資本」は次のように分類されます。

1.資本金

株主からの払込金などで、「資本金」として会計処理したもの。

2.資本剰余金

(1)資本準備金・・・株主からの払込金などで、資本金以外の部分

(2)その他資本剰余金・・・株主からの払込金などで、資本金と資本準備金以外のもの。

3.利益剰余金

(1)利益準備金・・・株主への配当などの際に、会社法によって積み立てることが強制されるもの。

(2)その他利益剰余金

- 任意積立金・・・株主総会の決議によって任意に積み立てられたもの(修繕積立金、別途積立金など)。

- 繰越利益剰余金・・・留保されている利益のうち、利益準備金や任意積立金として積み立てられていないもの(使いみちが決まっていないもの)。

「株主資本」は株主の持分なので、基本的に株主が自由に使いみちを決めることができる金額です。

資本金・資本剰余金と利益剰余金の違い

株主資本の項目のうち、資本金と資本剰余金は株主からの払込みなど(資本取引)によって生じるのに対し、利益剰余金は会社が稼いだ利益から生じるという点に大きな違いがあります。

株式を発行した場合、株主から払い込まれた金額は原則として資本金で処理しますが、必ずしもその金額のすべてを資本金としなければならないわけではありません。そのうちの一部を資本金としないこともできます。

この「株主からの払込金額のうち資本金としなかった部分」が資本準備金となります。

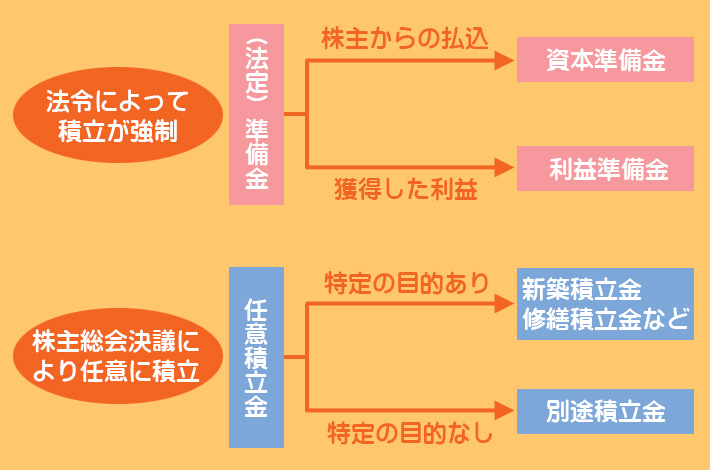

準備金と任意積立金の違い

不測の損害等に備えて、一定の額を積み立てて会社内に留保しておく制度を準備金といいます。

準備金のうち、株主からの払込資本が元になるものは資本準備金とし、利益が元になるものは利益準備金とします。

また、法律で積み立てが強制されている準備金とは異なり、株主総会の決議によって任意に積み立てられるものが任意積立金です。

任意積立金は「新築積立金」や「修繕積立金」などのように特定の目的をもって積み立てるものと、特定の目的なしに積み立てる「別途積立金」があります。

任意積立金は積み立てが強制されるものじゃないんでしょ?なんでわざわざ積み立てないといけないの?

もし「繰越利益剰余金」のまま置いておくと、「そんなに利益が余っているんならもっと配当しろ」と株主から怒られてしまいます。なので、ちゃんと意味があって残しているということを示す必要があるわけです。

繰越利益剰余金とは?

会社が獲得した利益は、会社のオーナーである株主が株主総会においてそれをどのように使うか決定します。このうち、使い道が決まらなかったものが繰越利益剰余金となります。