連結会社相互間の取引によって取得した棚卸資産、固定資産その他の資産に含まれる未実現利益は、その全額を消去しなければなりません。ここでは、ダウンストリームのケースでの未実現利益の消去方法について学習します。

未実現利益とは?

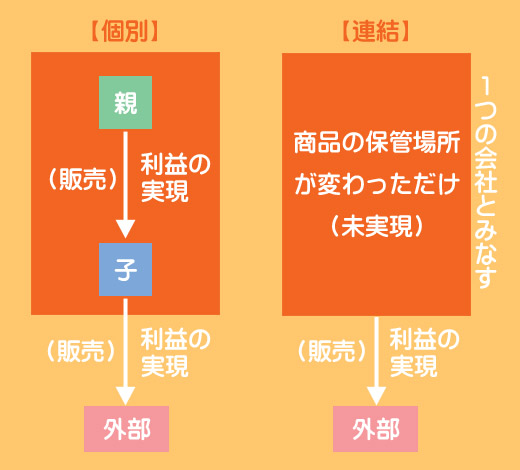

親子会社間で商品などが売買された場合、個別会計上はその取引による利益が計上されています。しかし、連結上は親子会社を1つの組織とみなすので、このような内部取引によって生じた利益は外部へ販売したときにはじめて実現することになります。

したがって、商品が外部に販売されず期末に残っている場合には、その商品に含まれる利益(未実現利益)はその全額を消去しなければなりません。

そりゃそうだ。商品の保管場所が変わっただけで利益が増えたりするのはおかしいよね。

ダウンストリームとアップストリーム

ダウンストリーム・アップストリームとは?

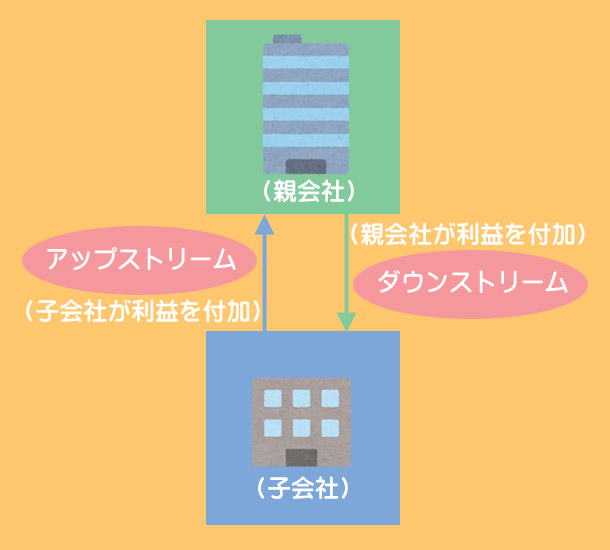

親会社から子会社へ商品などを販売(親会社が利益を付加)する取引をダウンストリーム、子会社から親会社へ商品などを販売(子会社が利益を付加)する取引をアップストリームといいます。

ダウンストリームでの未実現利益の消去方法

ダウンストリームのケースでは、未実現利益の消去によって親会社が計上していた利益が変動するということになります。親会社が計上していた利益は、そのすべてが連結上の利益となるため、親会社の利益に変動があった場合、そのすべてを連結上の利益の変動として捉えます。

このような方法を全額消去・親会社負担方式といいます。

アップストリームについては次のページで学習します。

期末商品に含まれる未実現利益の消去

P社(親会社)はS社(子会社)の発行済株式の60%所有し、支配している。P社はS社に対し、仕入原価に10%の利益を付加して商品を販売しており、S社の期末商品のうち¥1,100はP社から仕入れたものである。当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

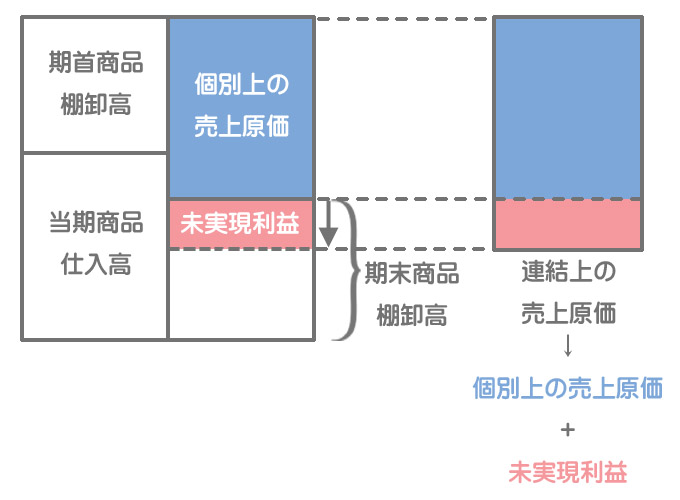

未実現利益を消去することで連結上の利益が減少するわけですが、利益を直接的に減少させるのではなく、売上原価を調整することによって利益の調整を行います。

期末商品に含まれる未実現利益を消去することによって期末商品棚卸高の金額が減少するということは、連結上の売上原価が増加(利益が減少)します。

連結修正仕訳のやり方

①個別上の処理

S社では未実現利益が含まれた金額で売上原価を算定しています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 1,100 | 仕入 | 1,100 |

②連結会計上あるべき処理

連結上は仕入原価(未実現利益を含まない金額)で売上原価を計算すべきです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 1,000 | 仕入 | 1,000 |

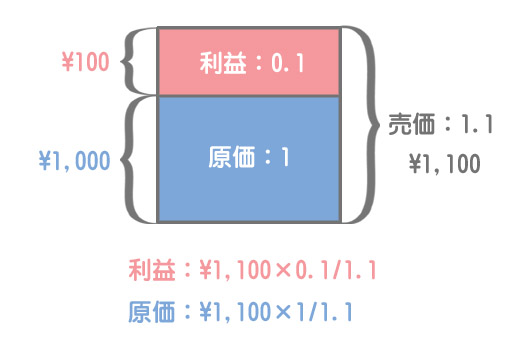

「仕入原価に10%の利益を付加して」と書いてあるので、原価を1として考えると、原価と利益はこのようになります。

③連結修正仕訳

個別上の処理で過大に計上されている未実現利益¥100を期末商品から消去します。この結果、売上原価が増加します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 ( | 100 | 商品 ( | 100 |

連結修正仕訳では帳簿上の勘定科目ではなく、財務諸表の表示科目を使って仕訳を行うので、「仕入」ではなく「売上原価」、「繰越商品」ではなく「商品」で処理します。

期首商品に含まれる未実現利益の消去

P社(親会社)はS社(子会社)の発行済株式の60%所有し、支配している。P社はS社に対し、仕入原価に10%の利益を付加して商品を販売しており、S社の期首商品のうち¥1,100はP社から仕入れたものである。当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

(1)開始仕訳

連結財務諸表は親会社と子会社の個別財務諸表を合算して作成します。ところが、前期末の連結修正仕訳は個別会計上には反映されていないので、当期の連結財務諸表の作成にあたって、前期末までに行った連結修正仕訳を再度行う必要があります(開始仕訳)。

なお、利益に影響を及ぼす損益項目(売上原価)は「利益剰余金当期首残高」となる点に注意してください。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 100 | 商品 | 100 |

連結上の利益は、(未実現利益が消去されたので)個別上の利益を合算した金額よりも¥100少なくなるよ、という意味です。

(2)期首商品に含まれる未実現利益の実現

期首商品は当期において、すべて外部に販売された(利益が実現した)と考えて売上原価を修正します。

①個別上の処理

個別上は未実現利益を含んだ金額で売上原価を算定しています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,100 | 繰越商品 | 1,100 |

②連結会計上あるべき処理

連結上は未実現利益が消去されるので、これを含まない金額で売上原価を算定すべきです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 繰越商品 | 1,000 |

③連結修正仕訳

連結修正仕訳では、繰越商品は「商品」、仕入(期首商品棚卸高)は「売上原価」となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品 | 100 | 売上原価 | 100 |

(3)連結修正仕訳

以上の(1)と(2)③の仕訳を合算したものが、期首商品に含まれる未実現利益の消去にかかる連結修正仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 100 | 商品 | 100 |

| 商品 | 100 | 売上原価 | 100 |

なお、商品を相殺して次のように書いてもOKです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

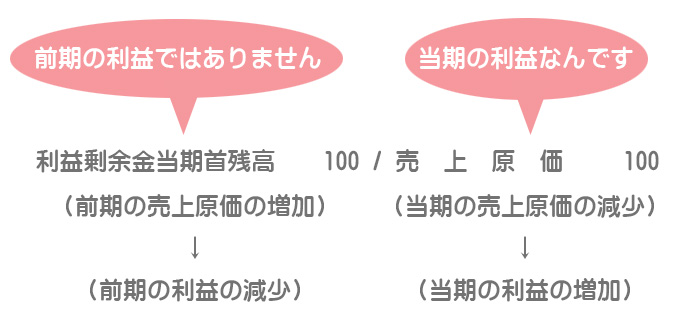

| 利益剰余金当期首残高 | 100 | 売上原価 | 100 |

前期の利益をスライドさせて当期に持ってくるというイメージです。

「(連結上は)前期の利益じゃなくて当期の利益なんです」という意味ですね。

土地の売却にかかる未実現利益の消去

次に、非償却性資産(土地)の売却に係る未実現利益の消去について解説します。

減価償却が必要となる償却性資産(建物や備品など)の売却にかかる未実現利益の消去は1級の範囲となります。

P社(親会社)はS社(子会社)の発行済株式の60%所有し、支配している。P社はS社に対し、土地(帳簿価額¥10,000)を¥11,000で売却した。なお、S社は期末現在、この土地を保有している。当期の連結財務諸表を作成するために必要な連結修正仕訳を示しなさい。

当期の連結修正仕訳

①個別上の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 11,000 | 土地 | 10,000 |

| 固定資産売却益 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 11,000 | 現金など | 11,000 |

②連結会計上あるべき処理

連結上、親会社と子会社は1つの会社とみなすので、土地の売買取引はなかったと考えます。したがって、連結上は仕訳なしとなります。

③連結修正仕訳

①個別上の仕訳を合算し、②連結会計上あるべき処理(仕訳なし)となるように修正します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 土地 | 1,000 | 固定資産売却益 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 固定資産売却益 | 1,000 | 土地 | 1,000 |

翌期の連結修正仕訳

翌期には前期に行った連結修正仕訳を再び行います(開始仕訳)。利益に影響を及ぼす損益項目(固定資産売却益)は「利益剰余金当期首残高」とします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 ( | 1,000 | 土地 | 1,000 |

2級仕訳問題集part.7のQ.7-17~Q.7-19を解きましょう!