アップストリームにおける未実現利益の消去に関する処理は前回学習したダウンストリームの考え方が基本となります。前回の内容をしっかりと理解したうえで読んでください。

アップストリームにおける未実現利益の消去方法

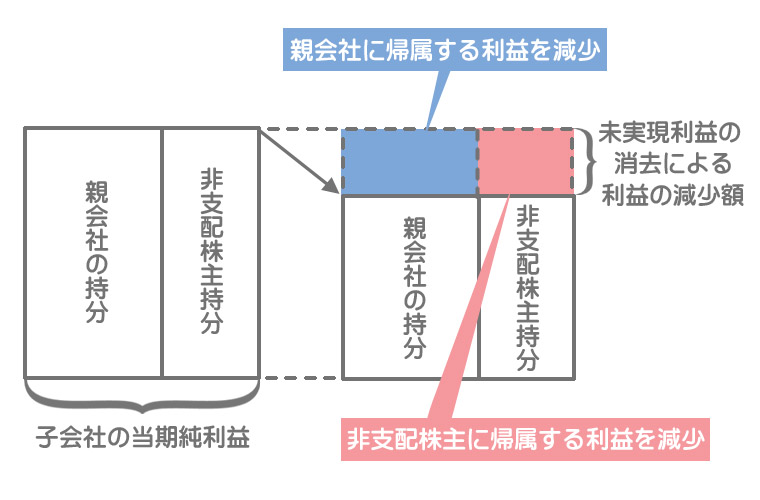

子会社が親会社へ商品などを販売するケース(アップストリーム)は子会社側が利益を付す取引なので、未実現利益を消去した場合は子会社の計上した利益が変動することになります。

すでに学習したように子会社が計上した利益は、その全額を連結上の利益とはせずに親会社(連結上の利益)と非支配株主持分に按分します。

「ちょっと何言ってるかわかりません」という人はこちら。

未実現利益の消去によって子会社の利益が減少した場合においても、その減少額に対しては持分比率に応じて親会社と非支配株主持分に按分する必要があります。

この方法を全額消去・持分比率負担方式といいます。

土地の売却にかかる未実現利益の消去

(1)未実現利益の全額を消去

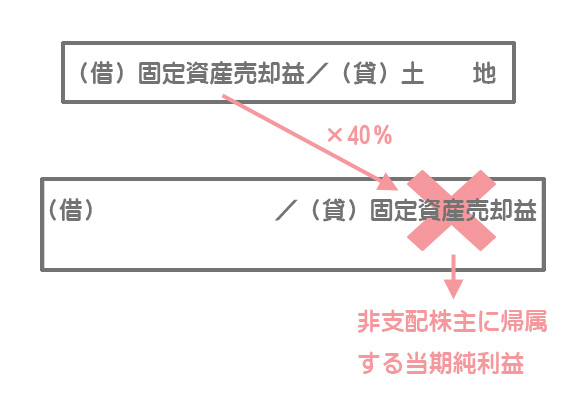

まず、非支配株主持分を考えずに未実現利益の全額を消去します。これはダウンストリームの仕訳と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 固定資産売却益 | 100 | 土地 | 100 |

(2)非支配株主持分への按分

(1)で未実現利益の全額を消去したわけですが、このままだと(連結財務諸表は親会社の立場から作成するので)利益の減少額をすべて親会社が負担することになってしまいます。

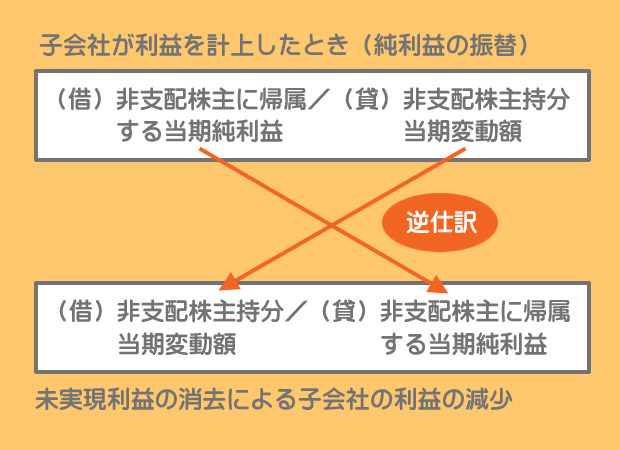

しかし、子会社が利益を計上したときはそれを非支配株主の持分比率に応じて「非支配株主持分」へ振り替え、またこの金額を「非支配株主に帰属する当期純利益」という科目を使って、連結上の利益をマイナスしています。

したがって、逆に未実現利益の消去に伴って子会社の利益が減ったときは、非支配株主にも利益の減少分を負担させるべきです。

子会社が当期純利益を計上したときはその一部を持分比率に応じて非支配株主へ振り替えました。逆に利益が減少したときは、仕訳上も当期純利益を計上したときの逆になると考えればわかりやすいと思います。

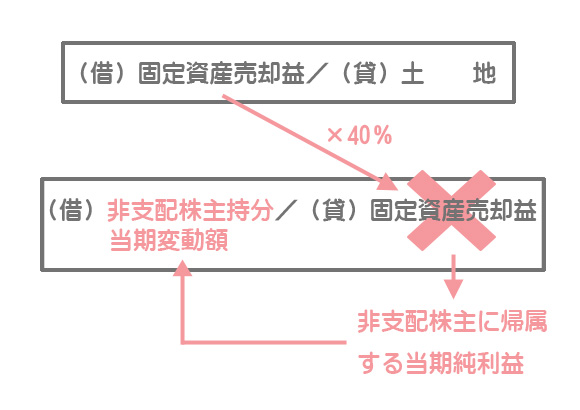

もう少し具体的に言うと、(1)の仕訳では固定資産売却益を減らし過ぎていたので、このうち非支配株主の持分比率の40%を元に戻してやるということです。

ただし、「元に戻す」と言っても単純に逆仕訳をすればいいわけではありません。なぜなら、勘定科目がそのまま(「固定資産売却益」のまま)だと、これが非支配株主への按分額であることを示すことができないからです。

そこで、「固定資産売却益」ではなく「非支配株主に帰属する当期純利益」を使って処理します。

また、利益の減少額を非支配株主に負担させることにより非支配株主持分が減少したということを示すため、借方は「非支配株主持分当期変動額」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分当期変動額 | 40 | 非支配株主に帰属する当期純利益 | 40 |

・未実現利益¥100×非支配株主持分40%=¥40

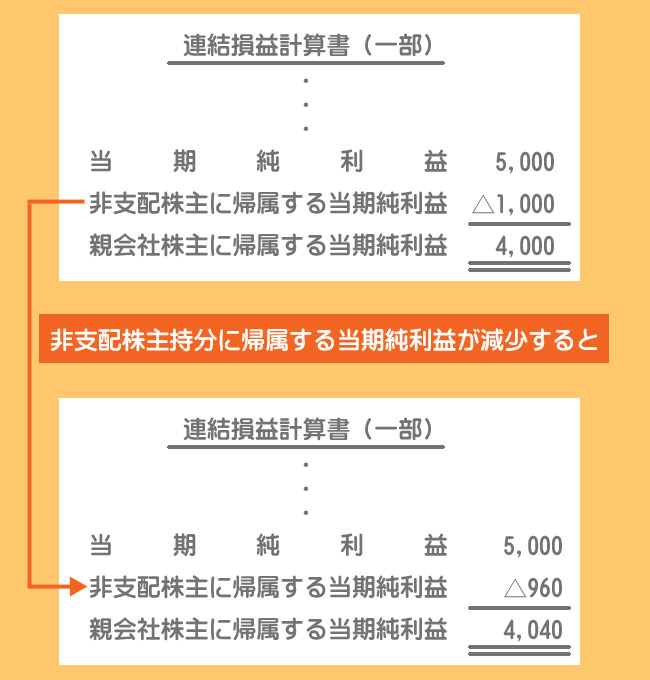

「非支配株主に帰属する当期純利益」は連結上の利益のマイナス項目(借方項目)なので、これが貸方にあるということは利益のマイナス項目をマイナスする、つまり連結上の利益(「親会社株主に帰属する当期純利益」)が増加するということになります。

(3)連結修正仕訳

以上の(1)と(2)の仕訳を合算したものが例題3の連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 固定資産売却益 | 100 | 土地 | 100 |

| 非支配株主持分当期変動額 | 40 | 非支配株主に帰属する当期純利益 | 40 |

貸倒引当金の修正

(1)債権債務の相殺消去と貸倒引当金の修正

まず、債権債務の相殺消去と貸倒引当金の修正を行います。この仕訳はダウンストリームと同じなので詳しい説明は省略します。

忘れた人はこちらで復習を。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 売掛金 | 1,000 |

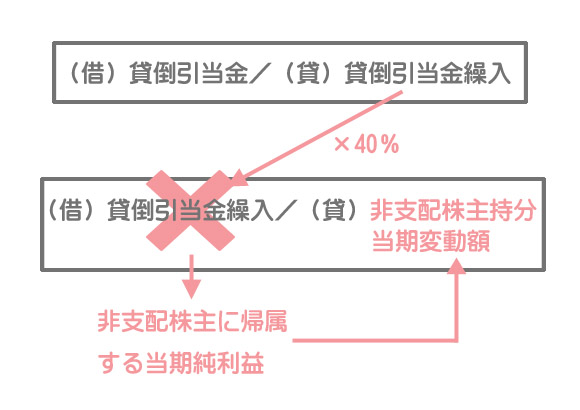

| 貸倒引当金 | 50 | 貸倒引当金繰入 | 50 |

(2)非支配株主持分への按分

子会社において親会社に対する売掛金がある場合は、未実現利益の消去とは逆に、子会社の費用(貸倒引当金繰入)が減少することによって利益が増加することになります。

この子会社の利益の増加について、持分比率に応じ非支配株主持分も増加させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 20 | 非支配株主持分当期変動額 | 20 |

子会社の費用(貸倒引当金繰入)を減少するということは「連結上の利益を増加させる」ということを意味します。(1)で貸倒引当金繰入を消去したわけですが、このままだと(連結財務諸表は親会社の立場から作成するので)利益の増加額がすべて親会社の持分となってしまいます。

しかし、アップストリームでは持分比率に応じて親会社と非支配株主にこれを負担させるべきなので、非支配株主が負担すべき金額を元に戻してやります。

増やし過ぎた金額(親会社の持分として増加すべきでなかった金額)を元に戻してやるといった感じです。

ふむふむ。未実現利益の消去とは逆のパターンだね。

(3)連結修正仕訳

以上の(1)と(2)の仕訳を合算したものが例題4の連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 売掛金 | 1,000 |

| 貸倒引当金 | 50 | 貸倒引当金繰入 | 50 |

| 非支配株主に帰属する当期純利益 | 20 | 非支配株主持分当期変動額 | 20 |

2級仕訳問題集part.3のQ3-36~Q3-37を解きましょう!