さて、今回は減価償却費の償却限度超過額について学習しましょう。基本的な考え方は前回学習した「貸倒引当金の繰入限度超過額」とほぼ同じなので、前回の内容をしっかりと理解していれば問題ないはずです。

目次 非表示

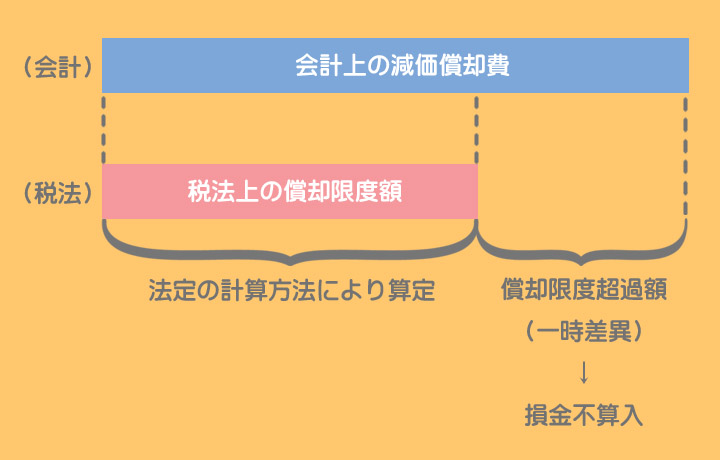

減価償却費の償却限度超過額とは

会計上、減価償却はそれぞれの企業が状況に応じて行う見積もり計算であり、その計算過程において恣意性が介入する余地があります。

したがって、使用している固定資産が同種類であっても減価償却費の金額が企業によってバラバラになり、税法の目的である課税の公平性という観点からは問題があります。

そこで税法では、耐用年数、残存価額、償却方法を法定し、これらに基づいて計算される減価償却費の最高限度額(償却限度額)の枠内で損金への算入が認められています。

つまり、企業が計上した減価償却費のうち、償却限度額を超過する部分(償却限度超過額)は損金に算入することができません。

差異が発生したとき

償却限度超過額の仕組み(考え方)

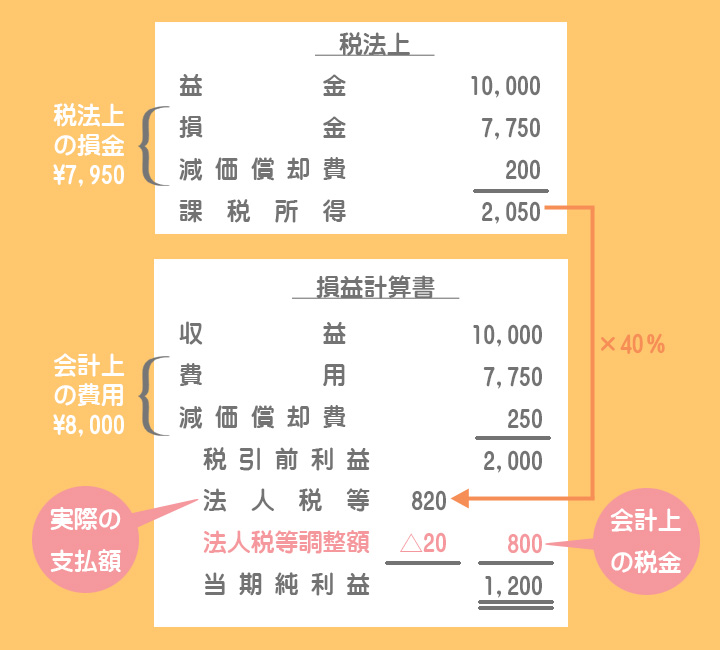

会計上の減価償却費は¥250(=¥1,000÷4年)ですが、税法上の減価償却費は¥200(=¥1,000÷5年)となります。税法上の減価償却費(限度額)を超過する部分(償却限度超過額)¥50は損金に算入することができません。

減価償却費の償却限度超過額は損金不算入(費用であるが損金でない)となるので、差異が発生した年度においては「会計上の費用>税法上の損金」という関係になります。

例)第1期の収益¥10,000、費用¥8,000(減価償却費を含む)

「会計上の費用>税法上の損金」ということは「会計上の利益(税引前当期純利益)<税法上の課税所得」となります。

その結果、「会計上の税金(費用)<税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるためには税法上の税額を減少させる調整をします。

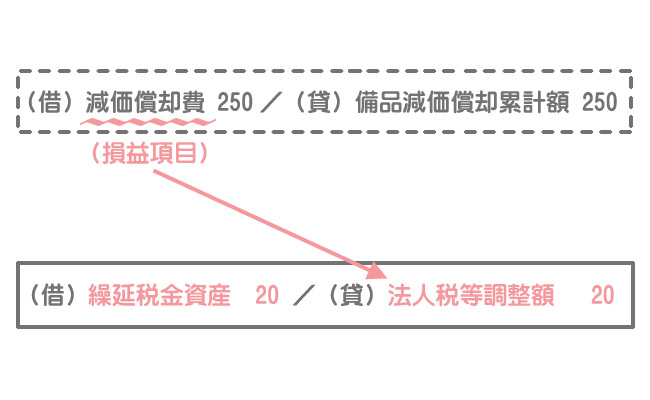

これは将来の法人税等の前払額を表すので借方は「繰延税金資産」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 20 | 法人税等調整額 | 20 |

・(会計上の減価償却費¥250-税法上の減価償却費¥200)×40%=¥20

仕訳のやり方(テクニック)

前回(貸倒引当金の繰入限度超過額)で説明したテクニックを使えば簡単に仕訳を導けます。

元となる仕訳(減価償却費計上の仕訳)における損益項目(減価償却費)の反対側に「法人税等調整額」を記入し、空いている借方には「繰延税金資産」を記入します。

差異が解消したとき

一時差異は固定資産の売却や除却、時の経過などによって解消しますが、ここでは除却を例に説明していきます。

①差異発生にかかる仕訳

これは例題1で説明した差異が発生したときの税効果会計適用仕訳と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 20 | 法人税等調整額 | 20 |

②除却にかかる仕訳

固定資産除却損 0

(貸)備品 1,000

固定資産除却損 200

(貸)備品 1,000

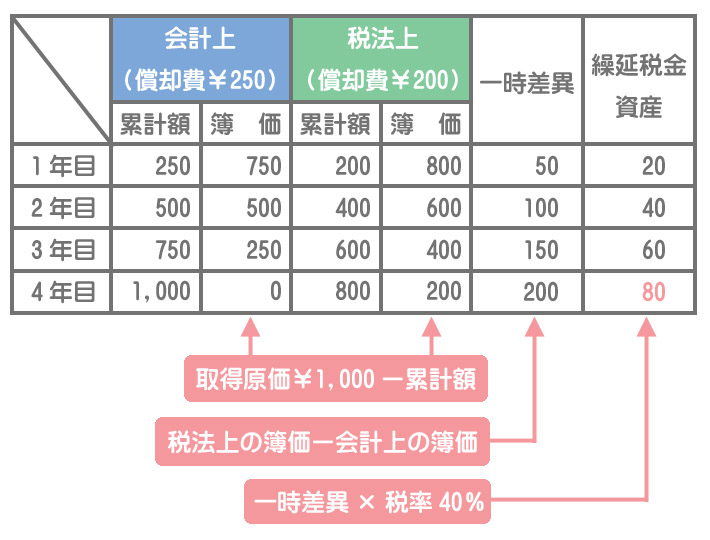

減価償却費の差異は減価償却累計額の差異として累積していくので、一時差異は会計上の簿価と税法上の簿価の違いとして表れます。したがって、繰延税金資産の金額は会計上の簿価と税法上の簿価との差額に税率を掛けたものとなります。

以上より、除却に係る税効果会計適用仕訳は次のようになります。なお、差異が解消したときに税金の前払額である繰延税金資産を取り崩すので、貸方は「繰延税金資産」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 80 | 繰延税金資産 | 80 |

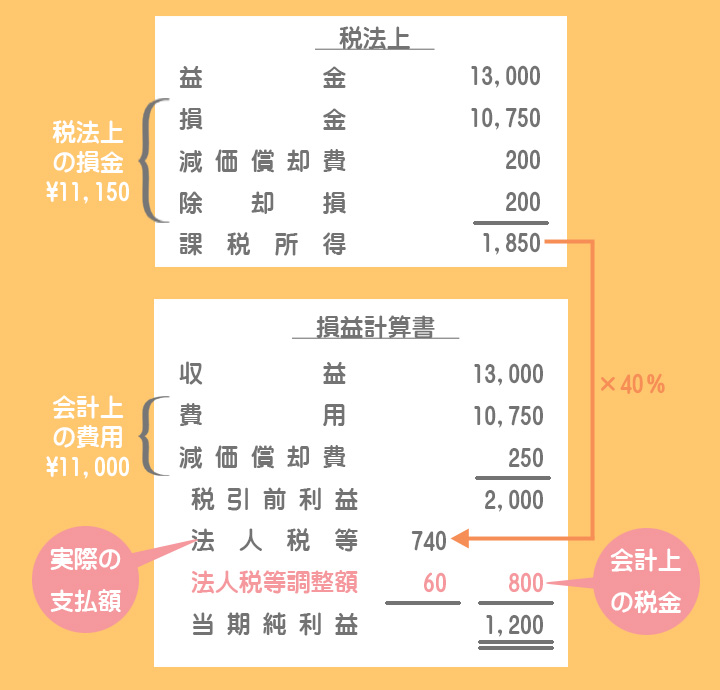

考え方(イメージ)

例)収益¥13,000、費用¥11,000(減価償却費を含む)

差異が解消した時は「会計上の費用<税法上の損金」→「会計上の利益>税法上の課税所得」となるので、この差異は将来減算一時差異です。

したがって、差異解消時に「会計上の税金>税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるために税法上の税額を増加させる調整をします。

2級仕訳問題集part.3のQ3-3~Q3-4を解きましょう!