問題

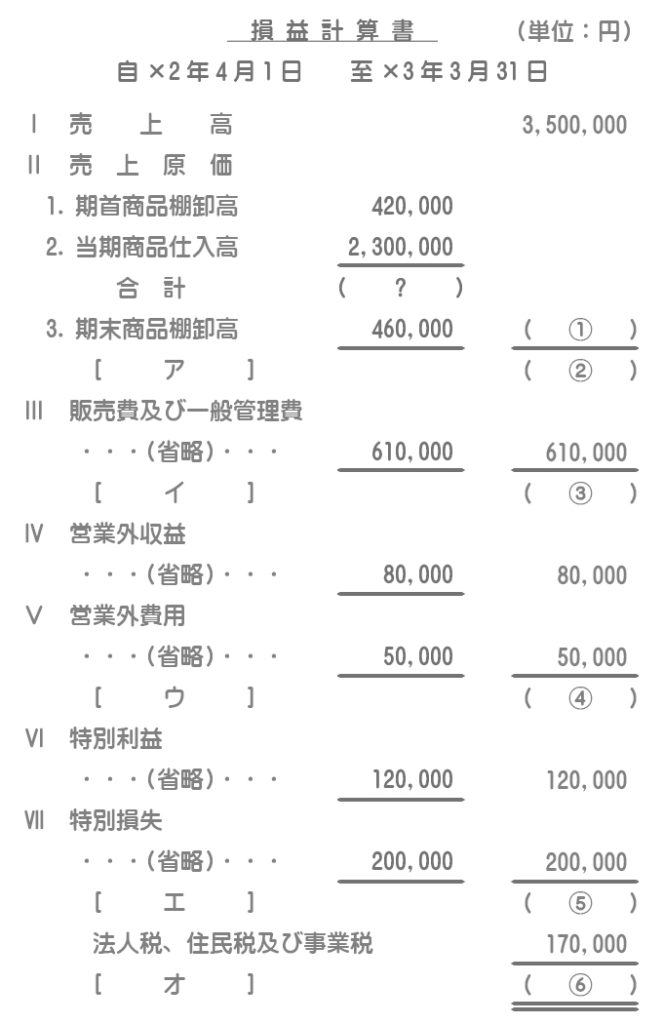

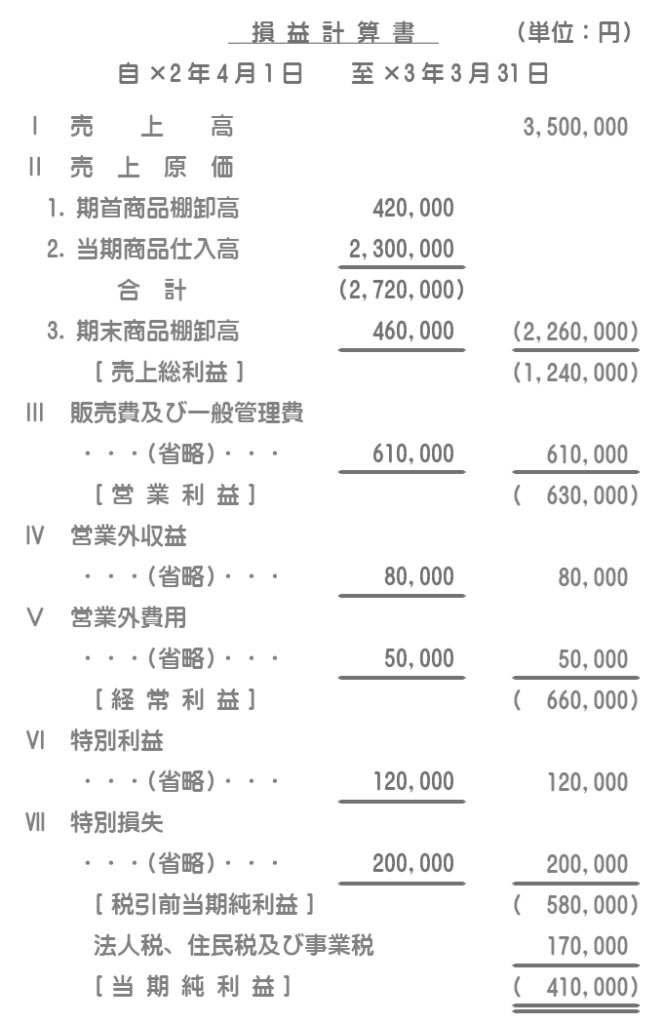

【問1】損益計算書の表示について、次の[ア]~[オ]には適当な語句を、(①)~(⑥)には金額を記入しなさい。

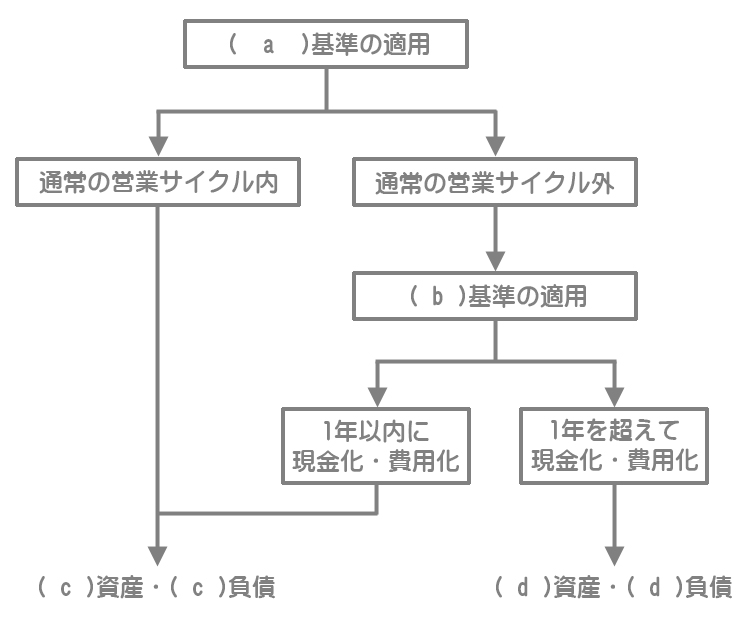

【問2】貸借対照表の表示(流動項目と固定項目の分類方法)について、次の(a)~(d)に入る適当な語句を答えなさい。

解答

ア:売上総利益、イ:営業利益、ウ:経常利益、エ:税引前当期純利益、オ:当期純利益

①2,260,000、②1,240,000、③630,000、④660,000、⑤580,000、⑥410,000

解説

- 売上原価:期首商品棚卸高420,000円+当期商品仕入高2,300,000円ー期末商品棚卸高460,000円=2,260,000円

- 売上総利益:売上高3,500,000円ー売上原価2,260,000円=1,240,000円

- 営業利益:売上総利益1,240,000円ー販売費及び一般管理費610,000円=630,000円

- 経常利益:営業利益630,000円+営業外収益80,000円ー営業外費用50,000円=660,000円

- 税引前当期純利益:経常利益660,000円+特別利益120,000円ー特別損失200,000円=580,000円

- 当期純利益:税引前当期純利益580,000円ー法人税、住民税及び事業税170,000円=410,000円

解答

(a)正常営業循環、(b)1年、(c)流動、(d)固定

解説

まず、正常営業循環基準を使って通常の営業サイクルの中にあるものは流動項目とし、通常の営業サイクルの中にないものは、次に1年基準を適用します。

1年基準では決算日の翌日から起算して、1年以内に決済されたり現金化される資産・負債を流動項目とし、1年を超えるものを固定項目とします。