問題

当社は製品の製造・販売を行っている。次の資料にもとづいて、以下の問いに答えなさい。なお、当期は×7年4月1日から×8年3月31日までの1年間である。

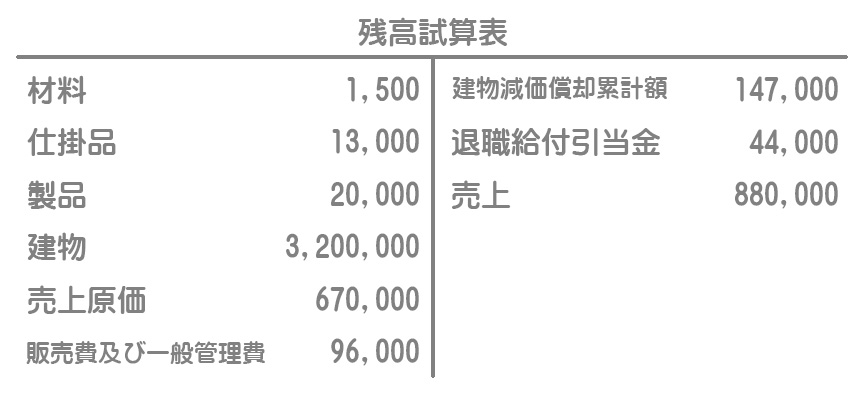

【資料1】×8年2月末現在の残高試算表(一部)

【資料2】3月中に行われた取引

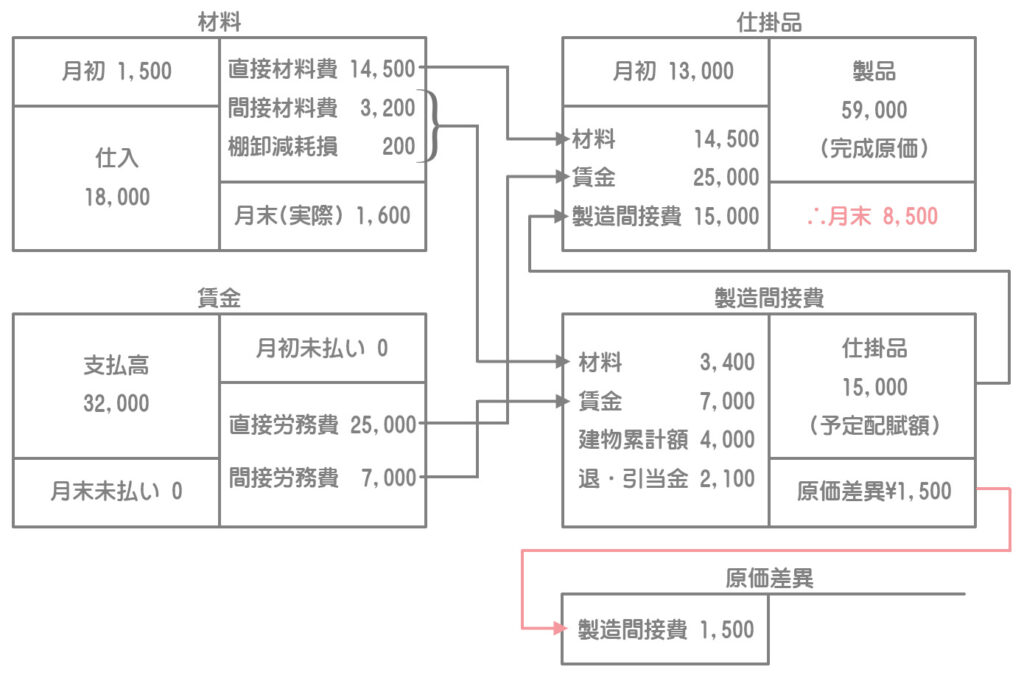

(1)材料費

- 材料仕入高:¥18,000(すべて掛け仕入)

- 材料の消費高:直接材料費¥14,500、間接材料費:¥3,200

(2)労務費

- 直接工に対する直接作業賃金の支払高:¥25,000

- 直接工に対する間接作業賃金の支払高:¥2,000

- 間接工に対する賃金の支払高:¥5,000

- 賃金はすべて現金払いであり、月初・月末の未払いはない

(3)製造間接費

- 製造間接費の予定配賦額:¥15,000

- 製造間接費の実際発生額は各自で計算すること

- 原価差異は比較的少額で正常な原因によるものである

- 原価差異は月次決算において、各月の売上原価に賦課している

(4)その他

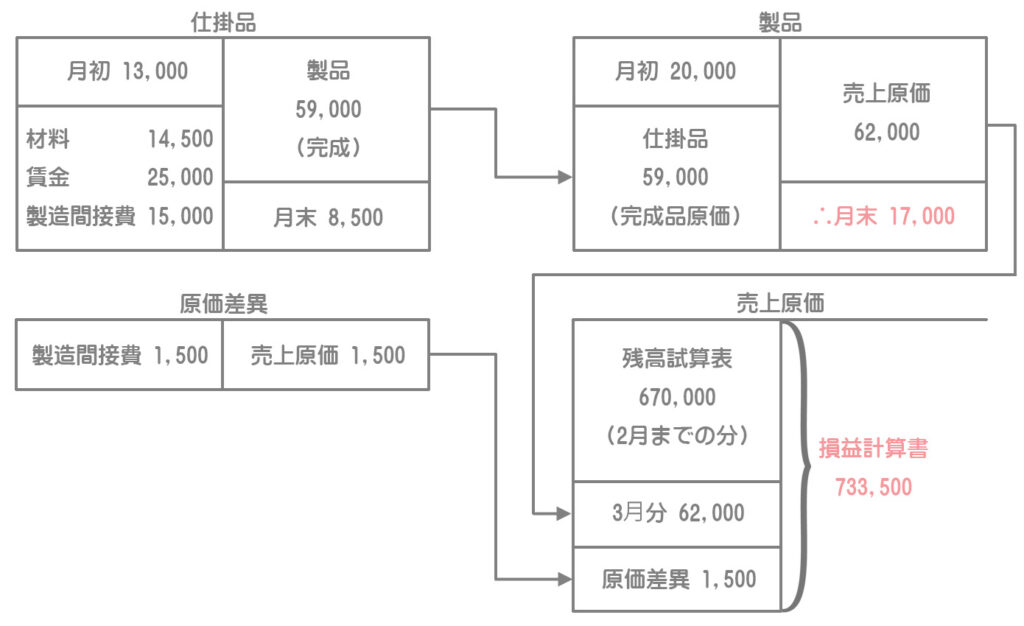

- 当月の完成品原価:¥59,000

- 当月の売上原価:¥62,000

- 当月の売上高:¥80,000(すべて掛け売上)

【資料3】決算整理事項等

(1)決算にあたり材料の実地棚卸を行ったところ、材料の実際有高は¥1,600であった。減耗は正常な原因によるものである。

(2)建物の減価償却費は毎月、月割額¥6,500(製造活動にかかるもの¥4,000、販売・一般管理活動にかかるもの¥2,500)を見積計上しており、3月も同様の処理を行う。期首における減価償却費の年間見積額と実際発生額に差異はなかった。

(3)退職給付引当金は年間見積額のうち¥2,000(製造活動にかかるもの¥1,400、販売・一般管理活動にかかるもの¥600)を毎月計上しており、3月も同様の処理を行う。なお、年度末に確定した退職給付引当金の繰入額は、製造活動にかかるものが¥17,500であったので、見積額との差異を調整する。販売・一般管理活動にかかるものは当初の見積もりどおりである。

【問】貸借対照表および損益計算書に表示される次の①~⑥の各金額を答えなさい。

①材料、②仕掛品、③製品、④売上高、⑤売上原価、⑥販売費及び一般管理費

解答

①材料:¥1,600(実際有高)

②仕掛品:¥8,500

③製品:¥17,000

④売上高:¥960,000(=¥880,000+¥80,000)

⑤売上原価:¥733,500

⑥販売費及び一般管理費:¥99,100(=¥96,000+¥2,500+¥600)

解説

3月中に行われた取引

(1)材料費

・材料の購入

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 18,000 | 買掛金 | 18,000 |

・材料の消費

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 14,500 | 材料 | 17,700 |

| 製造間接費 | 3,200 |

直接材料費は仕掛品勘定、間接材料費は製造間接費勘定へ振り替えます。

(2)労務費

・賃金の支払い

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賃金 | 32,000 | 現金 | 32,000 |

・賃金の消費

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 25,000 | 賃金 | 32,000 |

| 製造間接費 | 7,000 |

直接工に対する直接作業賃金(直接労務費)は仕掛品勘定、それ以外(間接労務費)は製造間接費勘定へ振り替えます。

(3)製造間接費の予定配賦

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 15,000 | 製造間接費 | 15,000 |

製造間接費は予定配賦額を仕掛品勘定へ振り替えます。

(4)その他

・完成品原価の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 59,000 | 仕掛品 | 59,000 |

・売上原価の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 62,000 | 製品 | 62,000 |

・売上高の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 80,000 | 売上 | 80,000 |

決算整理

(1)材料の棚卸減耗

材料の棚卸減耗損は製造間接費(間接経費)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 200 | 材料 | 200 |

(月初¥1,500+仕入¥18,000)ー消費(¥14,500+¥3,200)=帳簿残高¥1,800

帳簿残高¥1,800ー実際有高¥1,600=棚卸減耗損¥200

(2)減価償却費

建物の減価償却費のうち、製造活動にかかるものは製造間接費(間接経費)、販売・一般管理活動にかかるものは販売費及び一般管理費(損益計算書の費用)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 4,000 | 建物減価償却累計額 | 6,500 |

| 販売費及び一般管理費 | 2,500 |

(3)退職給付引当金の計上

退職給付費用のうち、製造活動にかかるものは製造間接費(間接労務費)、販売・一般管理活動にかかるものは販売費及び一般管理費(損益計算書の費用)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 1,400 | 退職給付引当金 | 2,000 |

| 販売費及び一般管理費 | 600 |

さらに「年度末に確定した退職給付引当金の繰入額は、製造活動にかかるものが¥17,500であった」とありますが、これは毎月計上してきた退職給付引当金の金額が¥700足りなかったということなので、これを追加で計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 700 | 退職給付引当金 | 700 |

年間見積額¥16,800(=¥1,400×12か月)ー確定額¥17,500=不足額△¥700

原価差異

・原価差異の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 原価差異 | 1,500 | 製造間接費 | 1,500 |

・売上原価へ賦課

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 1,500 | 原価差異 | 1,500 |