問題

次の資料にもとづいて、以下の各問いに答えなさい。

【資料】

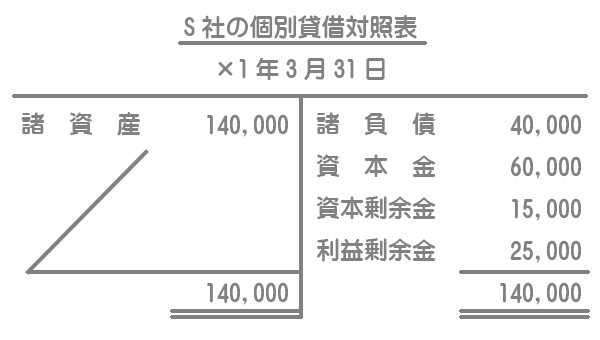

P社は×1年3月31日にS社の発行済み株式のすべて(「S社株式」で処理している)を¥100,000で取得し、S社を支配した。支配獲得時のS社の個別貸借対照表は次のとおりであった。

【問1】支配獲得日の連結修正仕訳を答えなさい。

【問2】仮に、S社の発行済み株式のすべてを¥101,000で取得した場合の連結修正仕訳はどうなるか答えなさい。

【問3】仮に、S社の発行済み株式のすべてを¥99,000で取得した場合の連結修正仕訳はどうなるか答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 60,000 | S社株式 | 100,000 |

| 資本剰余金 | 15,000 | ||

| 利益剰余金 | 25,000 |

解説

親会社の子会社に対する投資は、連結ベースでみると連結グループ内部で資金が移動したに過ぎません。親会社と子会社の個別貸借対照表を合算すると、親会社の投資と子会社の資本が2重に計上されることになります。

そこで、連結修正仕訳において投資と資本の相殺消去を行います。

具体的には、親会社の投資(S社株式)と子会社の資本(純資産の項目)をすべて消去すればいいだけです。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 60,000 | S社株式 | 101,000 |

| 資本剰余金 | 15,000 | ||

| 利益剰余金 | 25,000 | ||

| のれん | 1,000 |

解説

親会社が子会社株式を子会社の純資産よりも高い価額で取得した場合、その差額をのれん(無形固定資産)で処理します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 60,000 | S社株式 | 99,000 |

| 資本剰余金 | 15,000 | 負ののれん発生益 | 1,000 |

| 利益剰余金 | 25,000 |

解説

親会社が子会社株式を子会社の純資産よりも低い価額で取得した場合、その差額を負ののれん発生益(特別利益)で処理します。