次の仕訳を考えてみてください。

はい、余裕でした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 土地 | 100,000 | 買掛金 | 100,000 |

はい、不正解です。この場合は「買掛金」ではありません。

え?後払いの場合は「買掛金」じゃないの?

それは販売目的の商品を後払いで買ったときです。今回は商品以外のものを後払いで売買したときの処理を勉強していきましょう。

未収入金・未払金とは?

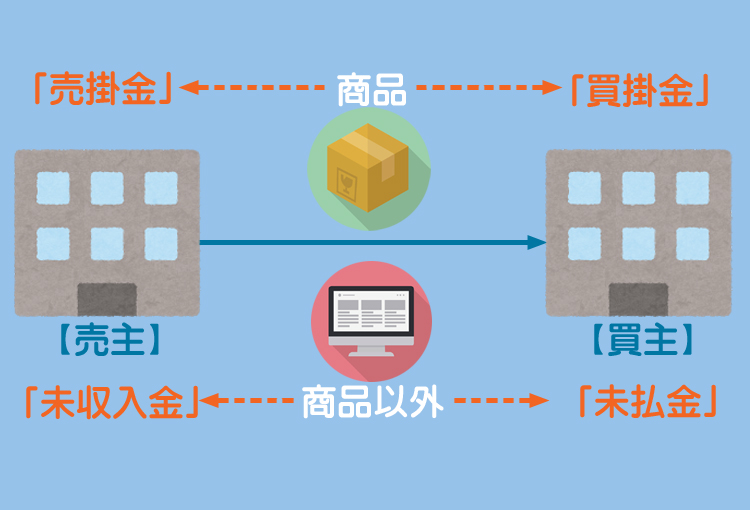

商品をツケ(後払い)で売買したときは「売掛金」「買掛金」で処理するということは以前学習しました。

しかし、「売掛金」「買掛金」は商品以外のもの(例えば営業で使用する目的の固定資産など)を売買したときには使えません。

商品以外のものを後払いで売買したときは未収入金(みしゅうにゅうきん)勘定および未払金(みばらいきん)勘定を使って処理します。

商品以外のものを後払いで売った場合は未収入金勘定で処理します。「未収入金」は将来お金を受け取れる(払ってもらえる)という権利なので資産となります。

また、商品以外のものを後払いで買った場合は未払金勘定で処理します。「未払金」は将来お金を払わなければならないという義務なので負債となります。

商品以外のものを後払いで売ったときの仕訳

固定資産の売却についてはこちらを参考に。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 90,000 | 100,000 | ||

| 10,000 |

未収入金勘定(資産)の増加

固定資産売却損勘定(費用)の増加

土地勘定(資産)の減少

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 90,000 | 90,000 |

現金勘定(資産)の増加

未収入金勘定(資産)の減少

商品以外のものを後払いで買ったときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50,000 | 50,000 |

備品勘定(資産)の増加

未払金勘定(負債)の増加

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50,000 | 50,000 |

未払金勘定(負債)の減少

現金勘定(資産)の減少

まとめ

でもなんで商品の時とそれ以外の時とで勘定科目を分けないといけないの?

例えばあなたが投資家として、次の2社のうちどちらに投資したいと思いますか?ちなみにどちらも利益は同じだとします。

- 売掛金 10万円

- 未収入金 100万円

- 売掛金 100万円

- 未収入金 10万円

う~ん。ぼくはB社かな。

それはなぜですか?

売掛金が多いから本業を頑張ってるなっていう印象がしてなんか良さそうだね。

そうですね。同じ代金の未収であっても、本業によって生じたものとそうでないものとは外部の利害関係者に与える情報の性質が異なるわけです。

財務諸表というのは利害関係者の判断を誤らせるものであってはいけません。そのため、商品の販売という本業から生じる「売掛金」と商品以外の”なにか”を売ったことによる「未収入金」は区別しなければならないのです。

また「売掛金」「買掛金」は日常的に発生するものなので、売掛金元帳や買掛金元帳に記入することによって、それらの明細を管理できるわけです。

- 商品以外のものを後払いで売ったときは「未収入金」で処理する。

- 「未収入金」は代金を後でもらえる権利なので資産である。したがって増加すれば借方に記入し、減少すれば貸方に記入する。

- 商品以外のものを後払いで買ったときは「未払金」で処理する。

- 「未払金」は代金を後で支払う義務なので負債である。したがって増加すれば貸方に記入し、減少すれば借方に記入する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

小売業を営む当社は、営業で使用する目的で保有している800円の土地を700円で売却した。代金のうち200円は他社振出の小切手で受け取り、残額は後日受け取ることにした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 ① ② | 200 500 100 | 土地 | 800 |

- ①未収入金、②固定資産売却損

- ①売掛金、②固定資産売却損

- ①未払金、②固定資産売却損

- ①買掛金、②固定資産売却益

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

小売業を営む当社は、店舗用の建物を500円で購入した。代金のうち100円は小切手を振り出して支払い、残額は翌月末に支払うこととした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 500 | ① ② | 100 400 |

- ①未収入金、②当座預金

- ①当座預金、②未収入金

- ①未払金、②当座預金

- ①当座預金、②未払金

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

不動産販売業を営む当社は、販売目的で土地500円を購入し、代金は後日支払うこととした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①土地、②買掛金

- ①土地、②未払金

- ①仕入、②買掛金

- ①仕入、②未払金

1.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 ①未収入金 ②固定資産売却損 | 200 500 100 | 土地 | ? |

商品以外のものを売却して代金を後日受け取る場合は「未収入金」(資産)を使って処理します。なお、商品を販売して代金を後日受け取る場合は「売掛金」を使います。混同しないように注意しましょう。

ちなみに、この未収入金を後日現金で受け取ったときの仕訳は次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 500 | 未収入金 | 500 |

2.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 500 | ①当座預金 ②未払金 | 100 400 |

商品以外のものを購入して代金を後日支払う場合は「未払金」(負債)を使って処理します。なお、商品を仕入れて代金を後日支払う場合は「買掛金」を使います。混同しないように注意しましょう。

ちなみに、この未払金を後日現金で支払ったときの仕訳は次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払金 | 400 | 現金 | 400 |

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①仕入 | 500 | ②買掛金 | 500 |

本問では土地を販売目的で(商品として)購入しているので、仕入と買掛金を使って処理します。