今回は純資産の項目に関する話がメインとなります。

そういえば純資産の項目ってこれまであまり出てこなかったね。

純資産の項目は少し難しいところがあるので、3級では基本的な論点だけに限定して出題されます。なお、株式会社の特徴を知っておいた方が理解しやすいと思いますので、忘れた人はもう一度復習しておいてください。

目次 非表示

株式の発行

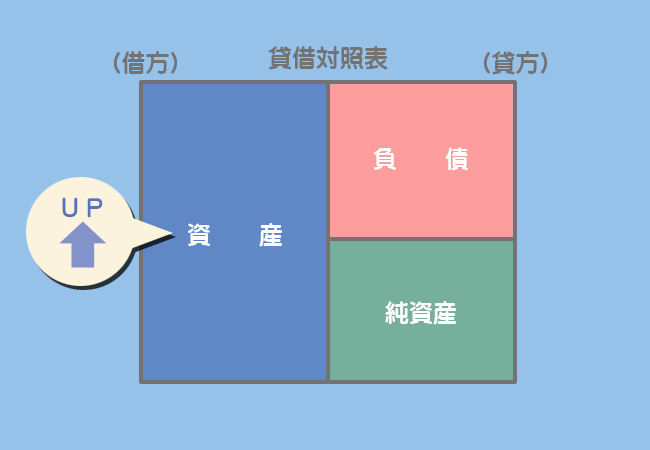

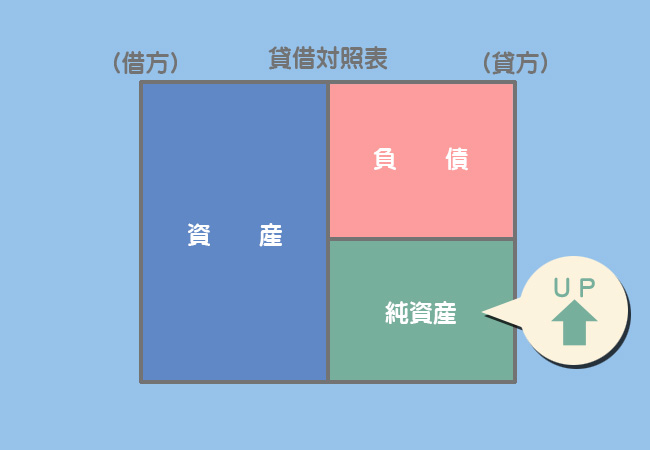

株式会社では資金調達などの目的で株式を発行することがあります。株式を購入した株主からの払込金額は、原則としてその全額を資本金とします。

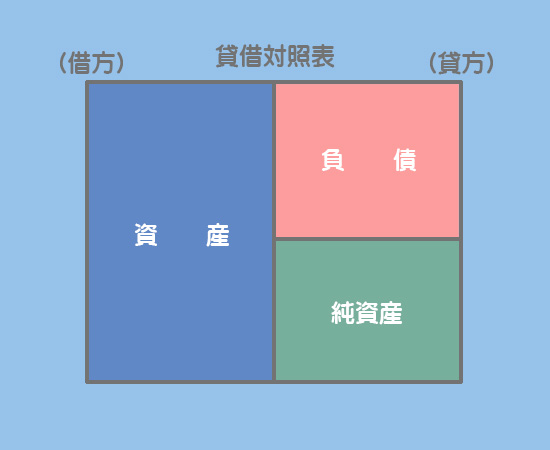

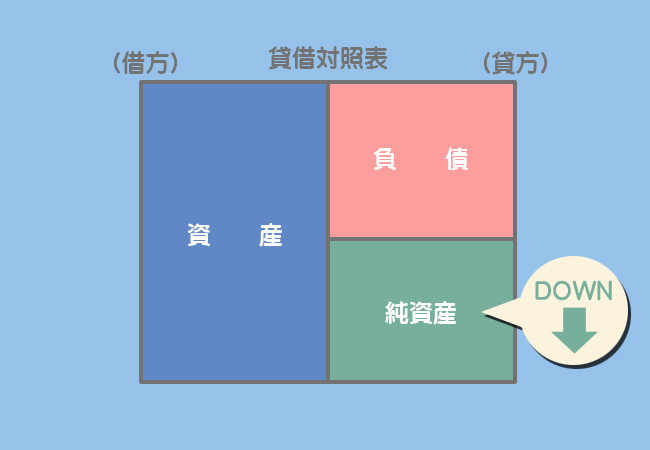

資本金は純資産(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 100,000 | 100,000 |

当座預金勘定(資産)の増加

資本金勘定(純資産)の増加

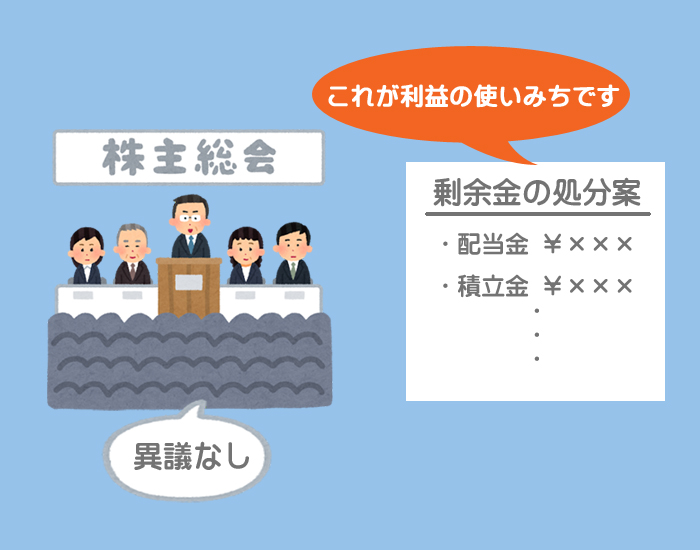

剰余金の配当・処分とは?

株式会社の場合、会社の設立や営業のために必要な資金を出すのは株主なので、株式会社の実質的な所有者(オーナー)は株主ということになります。

したがって、株式会社が経営活動を通じて獲得した利益をどのように使うのかといった事項は株主が株主総会において決定することとされています。

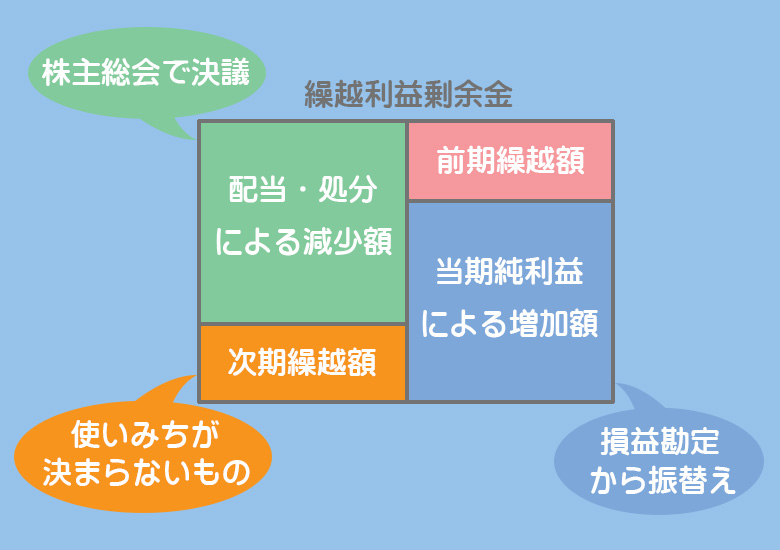

具体的には当期純利益をいったん繰越利益剰余金勘定(純資産)へ振り替え、決算後3ヶ月以内に開催される株主総会において、株主がその使いみちを決めるという流れになっています。

このように、株主総会において利益(剰余金)の使いみちを決定することを剰余金の処分といい、このうち株主への配当金の支払いのことを剰余金の配当といいます。

剰余金の処分が決議された時に繰越利益剰余金勘定からそれぞれの科目へ振り替え、使い道が決まらなかったものは次期以降に繰り越されます。

剰余金の配当と処分の処理方法

決算時の仕訳

分からない人は以下のページを参考にしてください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 50,000 | 50,000 |

繰越利益剰余金勘定(純資産)の増加

株主総会時の仕訳

配当金:¥30,000 利益準備金:¥3,000

不測の損害等に備えて、一定の額を会社内に留保しておく制度を準備金といいます。会社法では株主への配当を行った場合に、一定の額を利益準備金(純資産)として積み立てることを要求しています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 33,000 | 30,000 | ||

| 3,000 |

繰越利益剰余金勘定(純資産)の減少

未払配当金勘定(負債)の増加

利益準備金勘定(純資産)の増加

配当金を支払ったときの仕訳

後日、配当金を支払ったときに未払配当金を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払配当金 | 30,000 | 現金など | 30,000 |

まとめ

社長だからといって、会社のお金を自由に使うことはできないんだね。

個人事業主の場合、獲得した利益は個人事業主のものなのでそれを自由に使っても法律的には問題ありません。しかし、株式会社の経営者が勝手に会社のお金を使うと法律的な問題が生じます。

株式会社は株主のものだからダメなのか。

はい。違和感があるかもしれませんが法律上は株式会社は株主のものとなっているので、会社が稼いだ利益は株主がその使い道を決めることになっているわけです。

- 株主からの払込金額は原則として「資本金」(純資産)で処理する。

- 株主総会において剰余金の使いみちを決定することを剰余金の処分といい、このうち、株主への配当金の支払いのことを剰余金の配当という。

- 剰余金の配当と処分を決議したときに繰越利益剰余金を減額させる。

- 配当金の未払額は「未払配当金」(負債)で処理する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

株主総会で、剰余金の配当・処分が次のとおり決議された。

繰越利益剰余金を財源とした配当金:500円

利益準備金の積み立て:50円

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ? | ? ② | 500 ? |

- ①繰越利益剰余金、②未払配当金

- ①繰越利益剰余金、②利益準備金

- ①未払配当金、②繰越利益剰余金

- ①利益準備金、②繰越利益剰余金

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

1.の配当金を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①未払配当金、②500

- ①繰越利益剰余金、②500

- ①未払配当金、②550

- ①繰越利益剰余金、②500

1.の答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①繰越利益剰余金 | 550 | 未払配当金 ②利益準備金 | 500 50 |

株主への配当金は後日支払うので、これを「未払配当金」(負債の増加)とします。また、配当金の一定額を「利益準備金」(純資産)として計上します。

繰越利益剰余金を財源として配当をしているので、借方は「繰越利益剰余金」(純資産の減少)とします。

借方の「繰越利益剰余金」の金額は、貸方の合計金額とします。

2.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①未払配当金 | ②500 | 現金 | 500 |

後日配当金を支払ったときは「未払配当金」(負債)を減少させます。