決算整理が全部終わったけど、この後どうすんの?

はい。次は帳簿を締め切ります。

帳簿を締め切るってどういうこと?

簡単にいうと、当期と次期の帳簿記入を区分する(区切る)作業です。「当期の帳簿記入はここまで」ということを帳簿上で示すわけです。

なるほど。そうやって次期の帳簿記入に備えるんだね。

そういうことです。帳簿の締め切りは4つのステップで行います。それでは順番に見ていきましょう。

帳簿の締め切りのやり方

帳簿の締め切りの方法には英米式決算法と大陸式決算法の2つがありますが、日商簿記試験で出題される英米式決算法を前提に説明していきます。

帳簿の締め切りは決算整理後残高試算表を作成した後に行います。

決算の流れを理解できていない人は簿記一巡の手続について復習してください。

帳簿の締め切りは4つのステップで行います。

それでは順番に説明していきます。

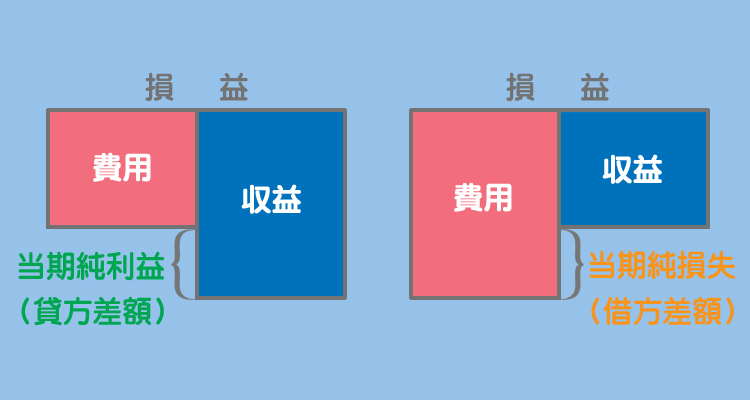

損益振替(step1)

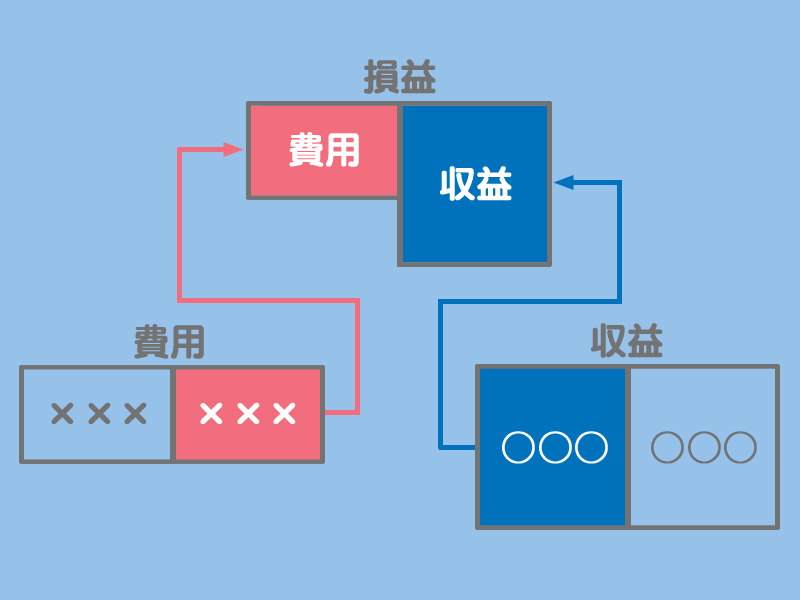

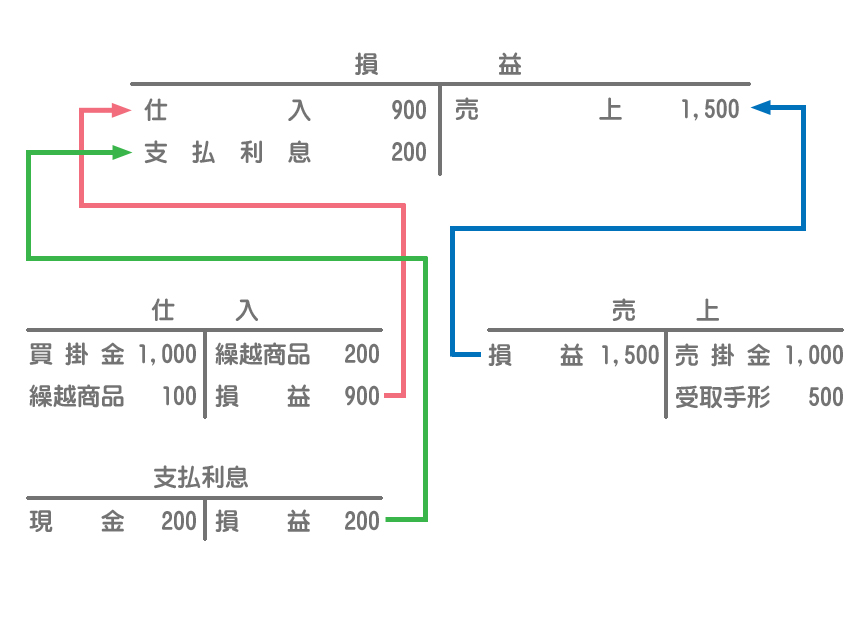

(決算整理後の)収益と費用の各勘定残高を損益勘定へ振り替えることを損益振替(そんえきふりかえ)といいます。

各勘定の借方と貸方の合計金額が一致するように、収益の勘定残高を損益勘定の貸方へ、費用の勘定残高を損益勘定の借方へ振り替えます。

上の図の損益振替を仕訳で示すとどのようになるか考えてみてください。

収益の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 1,500 | 損益 | 1,500 |

費用の振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 1,100 | 仕入 | 900 |

| 支払利息 | 200 |

売上原価の計算を忘れた人はコチラ。

売上原価の計算・仕訳・勘定記入のやり方

売上原価の計算・仕訳・勘定記入のやり方 資本振替(step2)

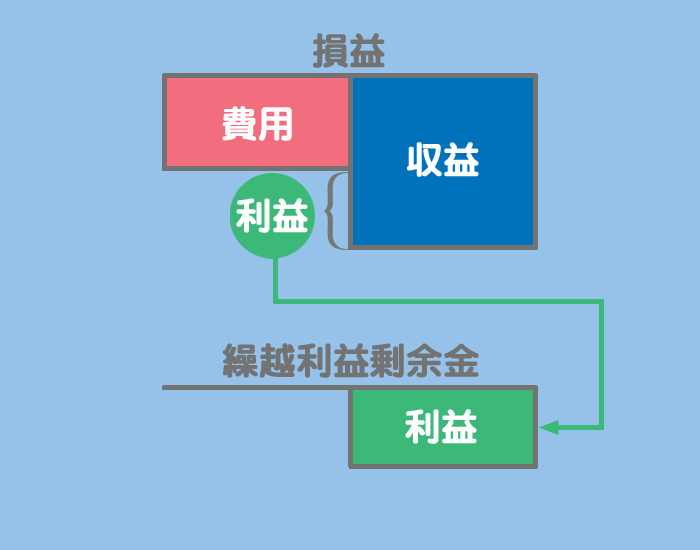

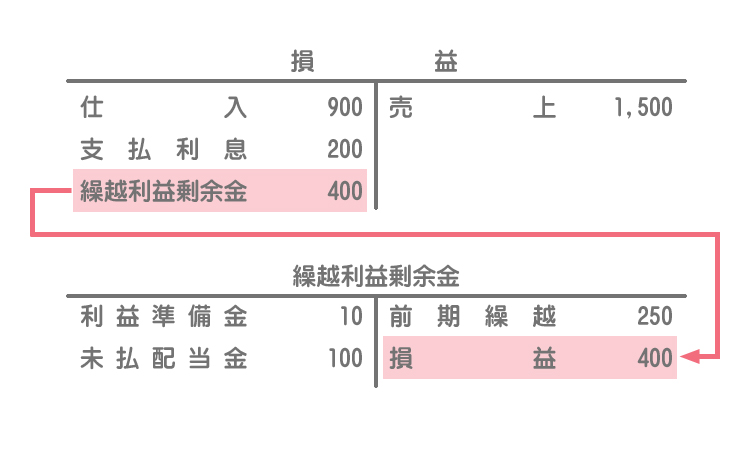

当期純利益(または当期純損失)を繰越利益剰余金(くりこしりえきじょうよきん)勘定へ振り替える手続きのことを資本振替(しほんふりかえ)といいます。

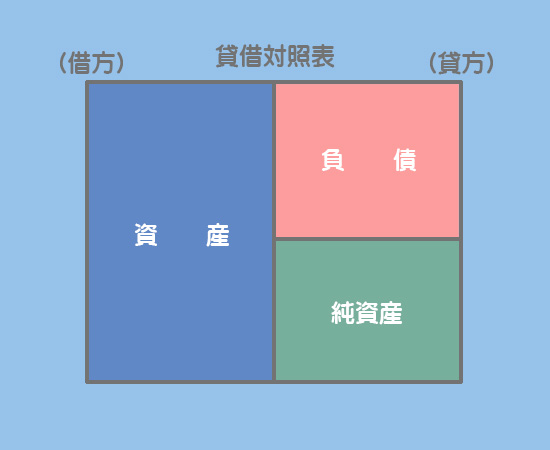

繰越利益剰余金は純資産(貸借対照表の貸方項目)なので、増加すれば貸方、減少すれば借方に記入します。

当期純利益(または当期純損失)は損益勘定の貸借差額で求めます。

当期純利益の場合は繰越利益剰余金勘定の貸方へ、当期純損失の場合は繰越利益剰余金勘定の借方へ振り替えます。

それでは上図の資本振替を仕訳で示すとどのようになるか考えてみましょう。

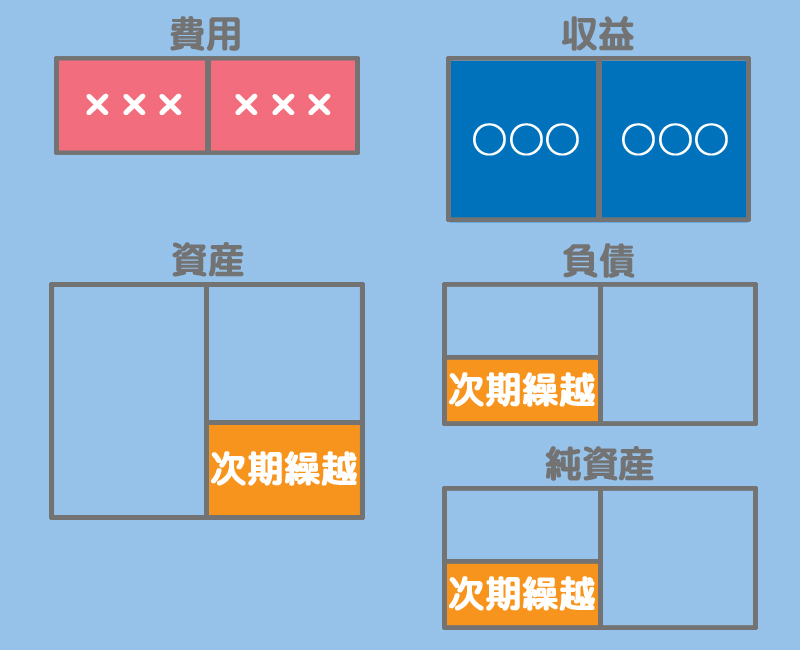

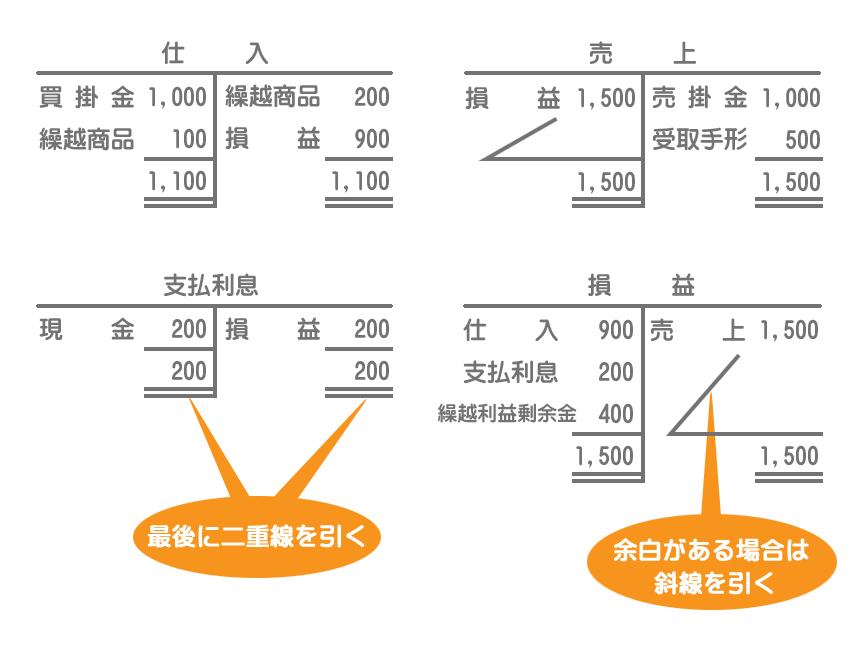

各勘定の締切(step3)

次に、収益と費用および資産・負債・純資産の各勘定の借方と貸方を一致させて締め切ります。

収益と費用の締め切り方

収益と費用は各勘定残高を損益勘定へ振り替えているので、すでに借方と貸方が一致しています。あとは合計額を記入して締め切るだけです。

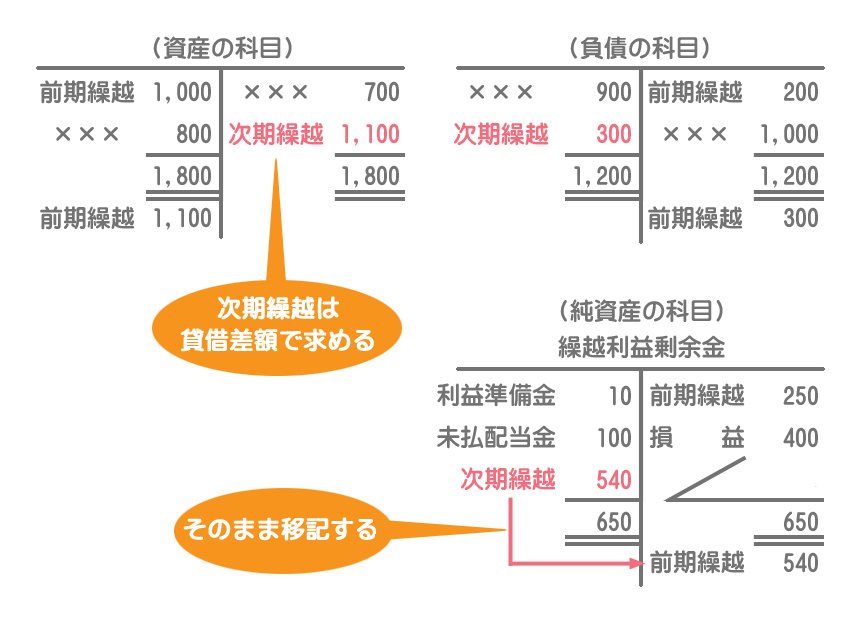

資産・負債・純資産の締め切り方

資産・負債・純資産の各勘定残高は次期へ繰り越します。

まず借方と貸方の合計額が一致するように次期繰越と記入します。次に「次期繰越」と記入した反対側の合計金額の下に「前期繰越」と記入して次期繰越の金額をそのまま記入します。

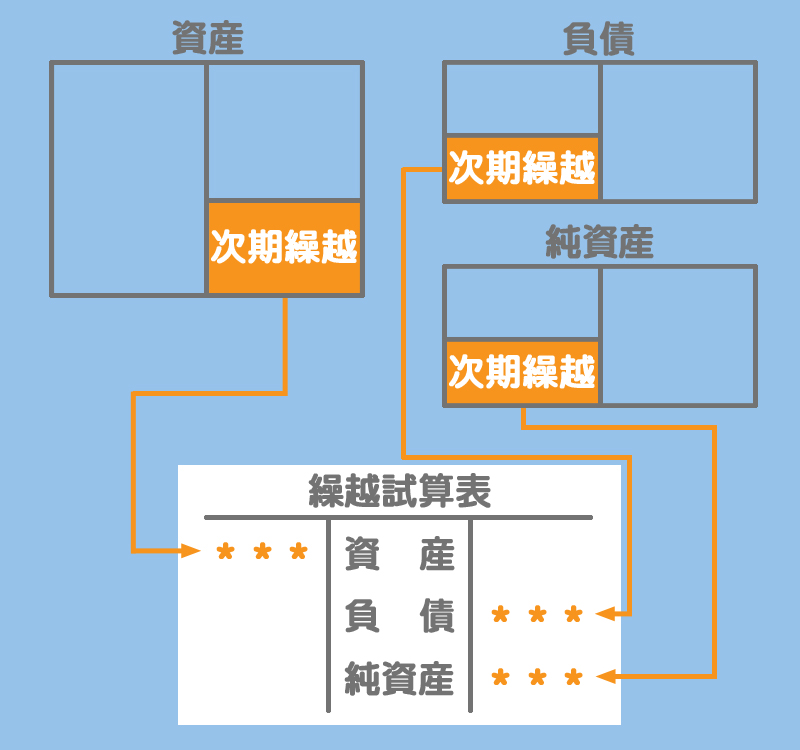

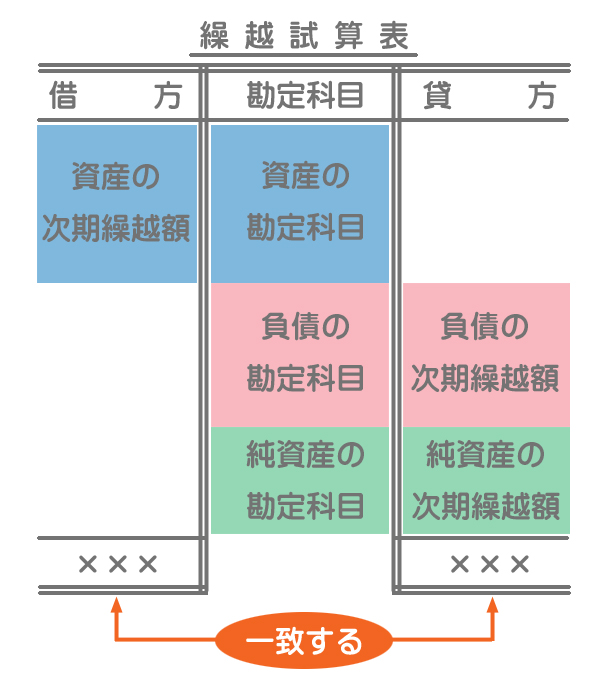

【参考】繰越試算表の作成(step4)

繰越試算表とは、資産・負債・純資産の各勘定の次期繰越額を集めたもので、次期繰越額の正確性を検証するために作成されます。ただし、日商簿記試験では出題されないので参考としてご覧ください。

貸借対照表と同様に、資産の勘定は借方に、負債および純資産の勘定は貸方に記入していきます。借方と貸方の合計金額が一致すれば次期繰越額の記入が正しいということを意味します。

まとめ

帳簿も締め切ったし、これで終わりだね。

帳簿上の処理はこれで終わりですが、帳簿外の処理として財務諸表を作成しなければなりません。

あっ、そうだった。すっかり忘れてたよ。

これまで長々とやってきたのは財務諸表を作成するためと言っても過言ではありません。

財務諸表の作成は簿記の最終目標なんだったね。

はい。次のページでは1年間の総仕上げ、損益計算書と貸借対照表の作成方法を勉強します。

- 帳簿の締め切りは、損益振替、資本振替、各勘定の締切、繰越試算表の作成という4つのステップで行う。

- 損益振替とは、収益と費用の各勘定残高を損益勘定へ振り替える手続のことである。

- 資本振替とは、当期純利益(または当期純損失)を繰越利益剰余金へ振り替える手続のことである。

- 借方と貸方の合計金額を一致させて各勘定を締め切る。資産・負債・純資産の勘定残高は次期へ繰り越すために「次期繰越」と記入する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の収益は売上が800円、受取利息が100円であった。これらを損益勘定に振り替える。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? ? | ? ? | ① | ② |

- ①売上、②800

- ①受取利息、②100

- ①損益、②800

- ①損益、②900

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の費用は仕入(売上原価)が500円、給料が200円であった。これらを損益勘定に振り替える。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | ? ? | ? ? |

- ①仕入、②500

- ①給料、②200

- ①損益、②700

- ①損益、②300

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期純利益は?円であった。当期純利益は1.と2.の取引から計算すること。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? | ? | ① | ② |

- ①繰越利益剰余金、②900

- ①損益、②700

- ①繰越利益剰余金、②200

- ①損益、②200

1.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 受取利息 | 800 100 | ①損益 | ②900 |

決算振替仕訳において、収益の各科目の残高は損益勘定の貸方に振り替えます。

2.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①損益 | ②700 | 仕入 給料 | 500 200 |

決算振替仕訳において、費用の各科目の残高は損益勘定の借方に振り替えます。

3.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 200 | ①繰越利益剰余金 | ②200 |

損益勘定の貸方に集計された収益総額900円と借方に集計された費用総額700円の差額(損益勘定の貸借差額)で当期純利益200円を計算します。当期純利益は繰越利益剰余金(純資産)に振り替えます。

収益総額900円ー費用総額700円=当期純利益200円

ちなみに、当期純損失の場合は次の仕訳になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | ××× | 損益 | ××× |

つまり、当期純利益の場合は「繰越利益剰余金」が増加し、当期純損失の場合は「繰越利益剰余金」が減少します。

損益計算書の科目(収益と費用)は期末残高(貸借差額)を損益勘定へ振り替え、当期純利益(純損失)は損益勘定から繰越利益剰余金(純資産)へ振り替えます。したがって、収益と費用および損益勘定は貸借が一致するため残高はゼロとなり、帳簿上で翌期へ繰り越されることはありません。

一方、貸借対照表の科目(資産・負債・純資産)は期末残高(貸借差額)を「次期繰越」として、帳簿上でそのまま翌期へ繰り越していきます。