問題

以下の資料に基づいて、【資料3】決算整理後残高試算表および【資料4】貸借対照表を完成させなさい。

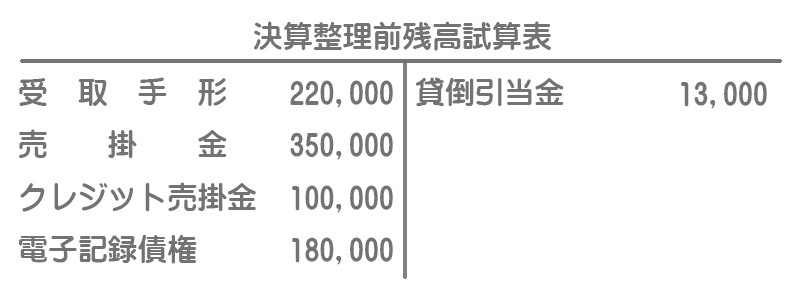

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

売上債権(クレジット売掛金、電子記録債権を含む)の期末残高に対して2%の貸倒引当金を差額補充法により設定する。

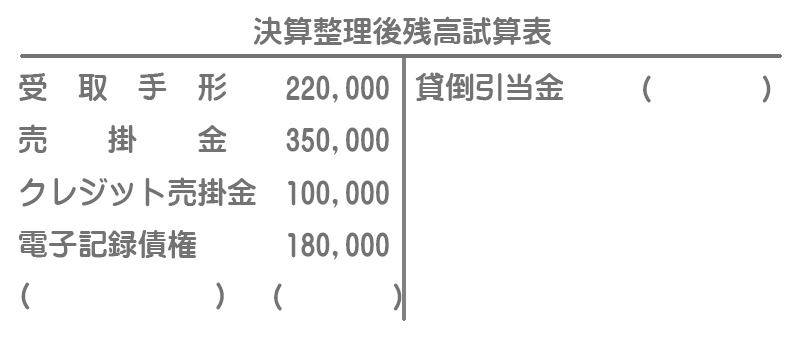

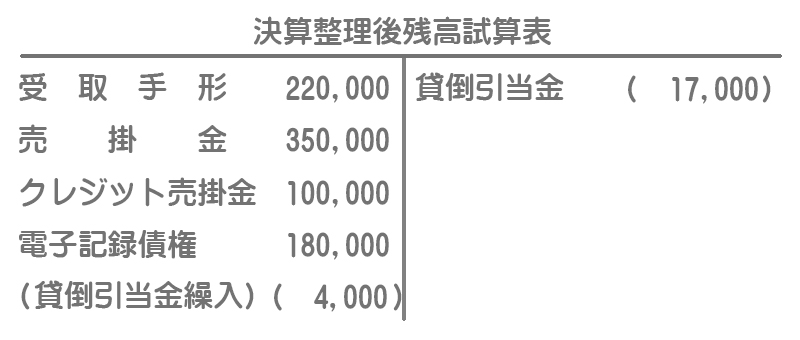

【資料3】決算整理後残高試算表(一部)

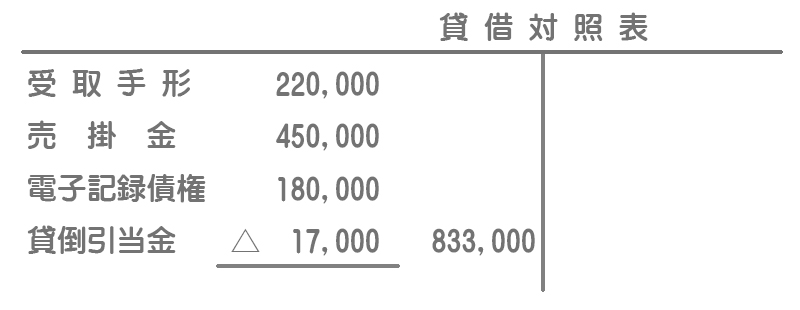

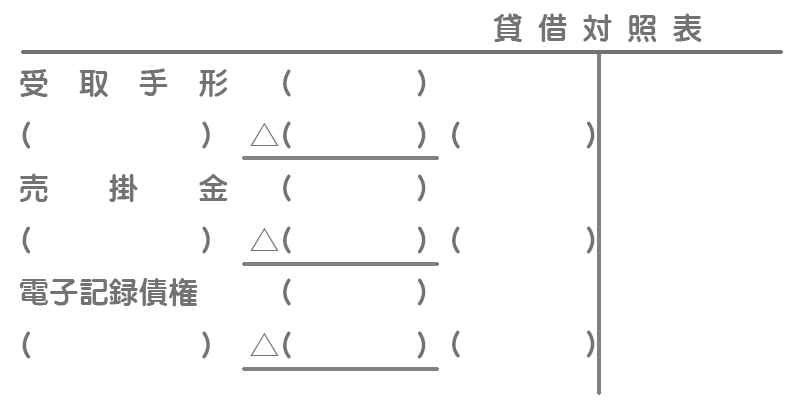

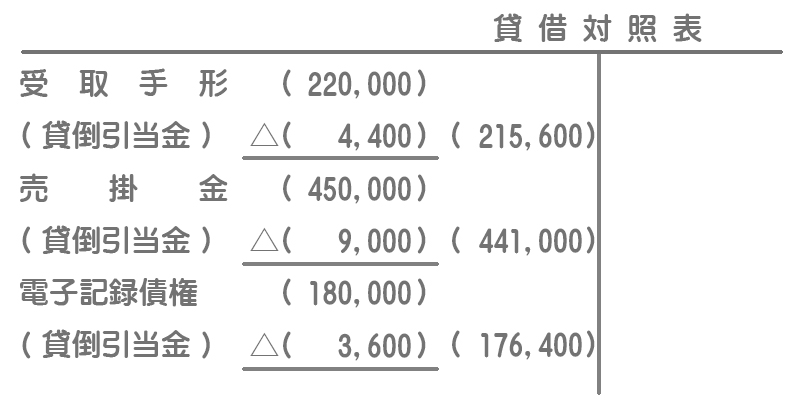

【資料4】貸借対照表(一部)

解答

解説

貸倒引当金の設定額は、

(受取手形¥220,000+売掛金¥350,000+クレジット売掛金¥100,000+電子記録債権¥180,000)×2%=¥17,000

となります。

貸倒引当金の残高が¥13,000なので、差額の¥4,000を繰り入れます。よって、決算整理仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 4,000 | 貸倒引当金 | 4,000 |

貸借対照表の表示は科目ごとに貸倒引当金を控除する形式になっているので、それぞれの科目に2%を掛けたものが各勘定科目に対する貸倒引当金の金額となります。

なお、次のように売上債権の合計額に対して貸倒引当金を控除する形式で表示する場合もあります。どちらの方法によるかは解答用紙の形式等に応じて対応してください。