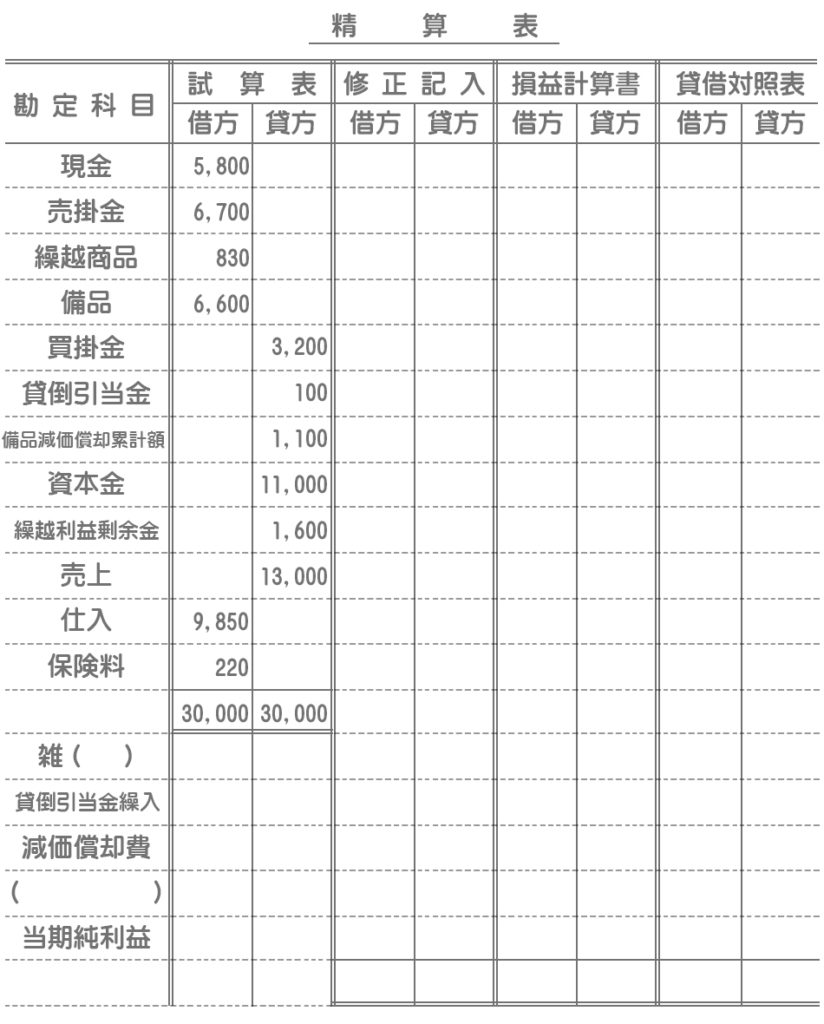

問題

決算整理事項にもとづいて、精算表を完成させなさい。

【決算整理事項】

- 現金の実際有高は¥6,100である。帳簿残高との差額のうち、売掛金の回収額¥200が記帳されていないことが判明したが、残額については原因が不明であったため、雑損または雑益に振り替える。

- 期末商品棚卸高は¥880である。売上原価は「仕入」の行で計算すること。

- 売掛金の期末残高に対して2%の貸倒引当金を差額補充法により設定する。

- 備品(耐用年数6年、残存価額ゼロ)について、定額法により減価償却を行う。

- 保険料の前払分が¥100ある。

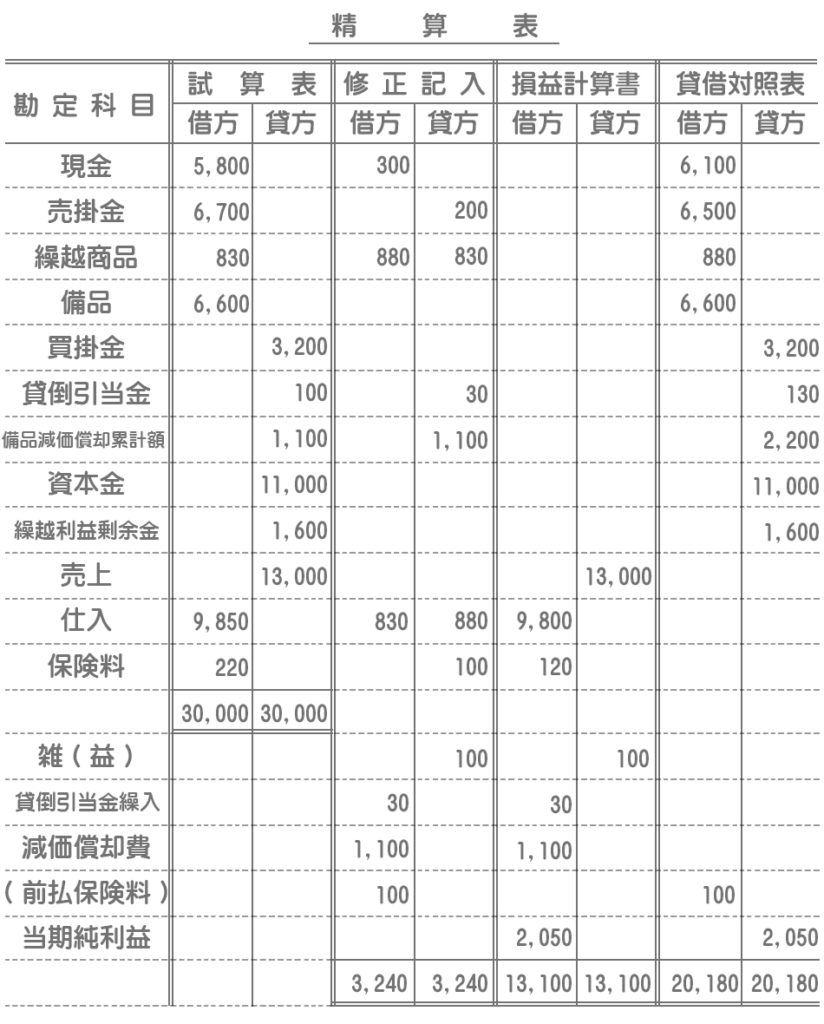

解答

解説

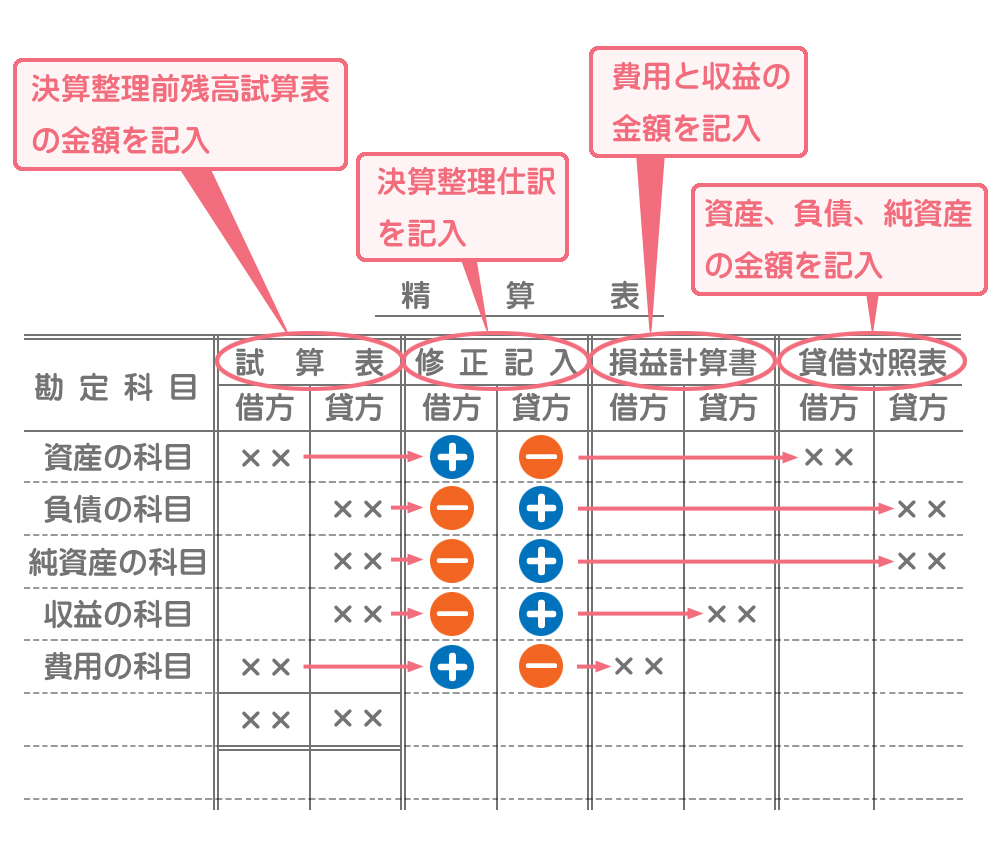

修正記入(整理記入)欄には、次の決算整理仕訳をそのまま記入していきます。

1.現金過不足

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 300 | 売掛金 | 200 |

| 雑益 | 100 |

2.売上原価

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 830 | 繰越商品 | 830 |

| 繰越商品 | 880 | 仕入 | 880 |

3.貸倒引当金

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 30 | 貸倒引当金 | 30 |

※貸倒引当金設定額:売掛金(¥6,700ー¥200)×2%=¥130

※繰入額:設定額¥130ー貸倒引当金残高¥100=¥30

4.減価償却

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 1,100 | 備品減価償却累計額 | 1,100 |

5.費用の前払い

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 100 | 保険料 | 100 |

修正記入欄の金額を加減したものを損益計算書欄または貸借対照表欄に記入します。

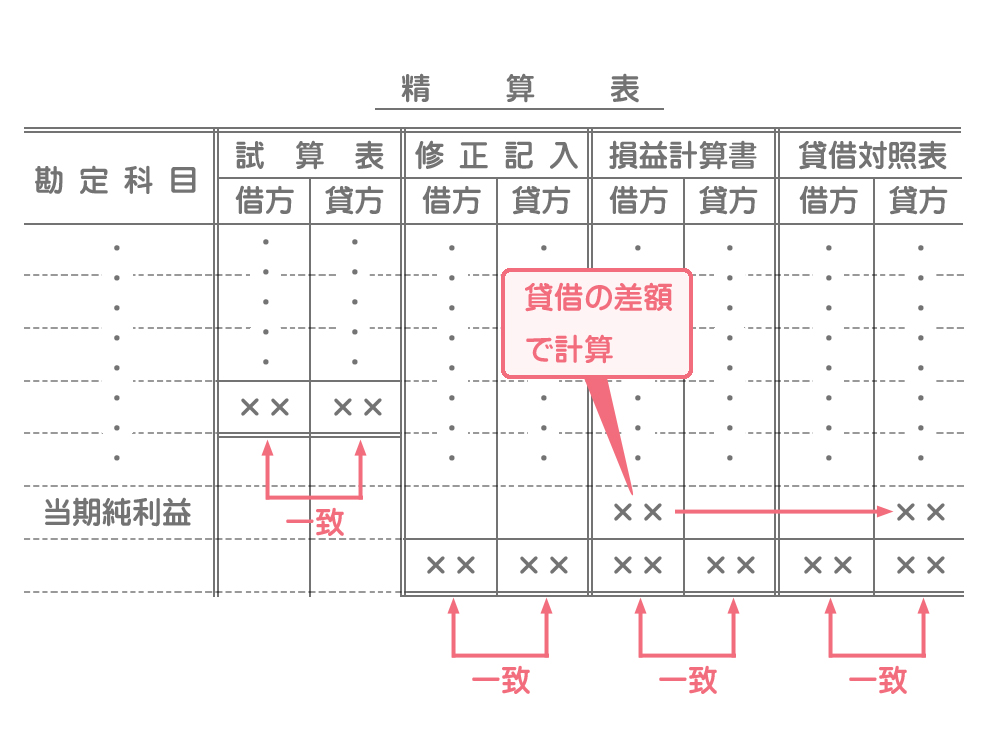

損益計算書欄の貸借差額で当期純利益を計算し、それを貸借対照表欄の貸方に移記します。