問題

次の資料に基づいて、【問1】資料1~3の仕訳を示すとともに、【問2】以下の損益勘定の記入を行いなさい。

【資料】当期における損益の状況

- 総売上高は¥1,200,000、戻り高は¥85,000であった。また、貸付金の利息の受取高は¥100,000であり、未経過分が¥10,000であった。これらを損益勘定へ振り替える。

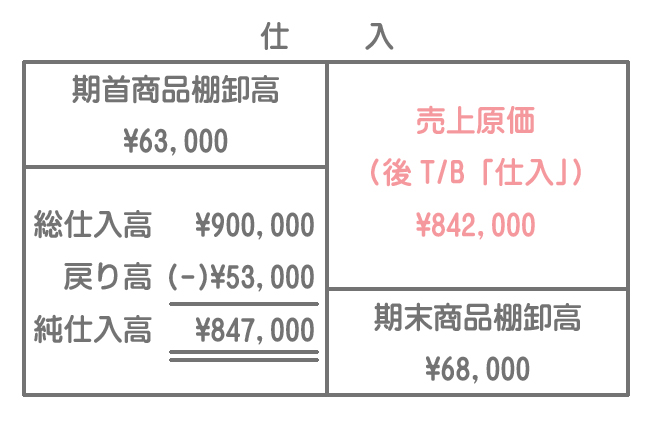

- 総仕入高は¥900,000、戻し高は¥53,000、期首商品棚卸高は¥63,000、期末商品棚卸高は¥68,000であった。売上原価は仕入勘定で計算する。また、保険料の支払高は¥50,000、期末における前払高は¥15,000、借入金の利息の支払高は¥42,000、期末における未払高は¥6,000であった。これらを損益勘定へ振り替える。

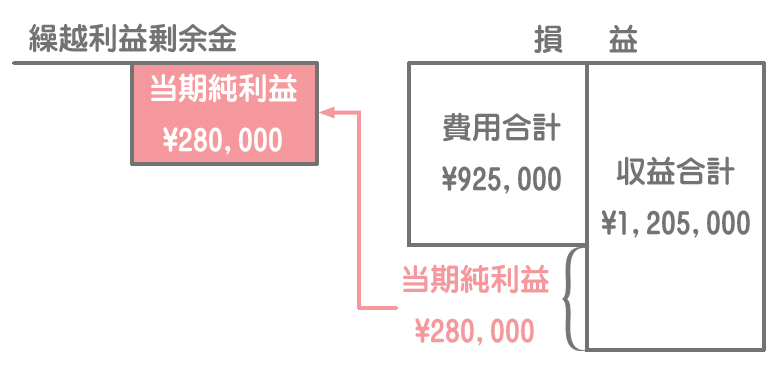

- 当期純利益を繰越利益剰余金勘定へ振り替える。

【損益勘定】

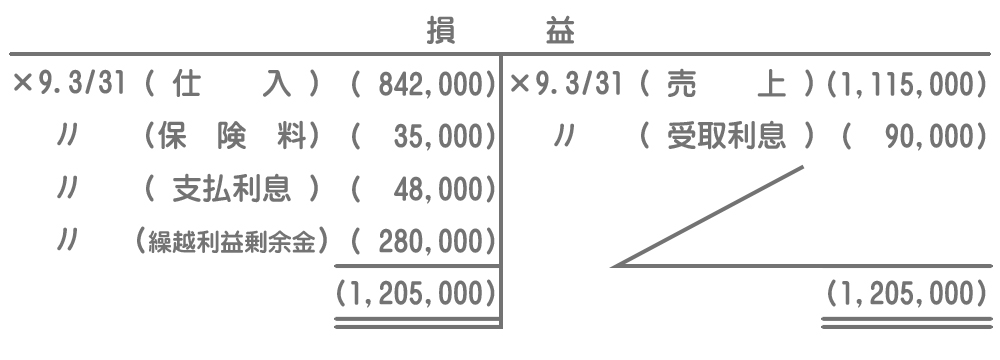

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 1,115,000 | 損益 | 1,205,000 |

| 受取利息 | 90,000 | ||

| 損益 | 925,000 | 仕入 | 842,000 |

| 保険料 | 35,000 | ||

| 支払利息 | 48,000 | ||

| 損益 | 280,000 | 繰越利益剰余金 | 280,000 |

解説

決算整理後の収益勘定および費用勘定を損益勘定の貸方および借方へ振り替え、当期純利益を損益勘定から繰越利益剰余金勘定へ振り替える一連の仕訳のことを決算振替仕訳といいます。

注意

決算振替は、決算整理を行った後(決算整理後残高試算表を作成した後)に行われるということに注意してください。それでは、それぞれの勘定について詳しく説明していきます。

売上勘定について

総売上高は戻り高(返品)等を控除する前の金額ですが、損益勘定へは返品等を控除した額(純売上高)で振り替えます。

総売上高ー返品高等=純売上高

MEMO

これは仕入高でも同様のことが言えます。受取利息勘定について

受取利息は、受取高から期末における未経過分(前受け分)を控除した後の金額¥90,000が決算整理後の金額となります。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 10,000 | 前受利息 | 10,000 |

仕入勘定について

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 63,000 | 繰越商品 | 63,000 |

| 繰越商品 | 68,000 | 仕入 | 68,000 |

決算整理後の仕入勘定は売上原価を表します。なお売上原価の計算では、総仕入高から戻し高を控除した純仕入高を使います。

保険料勘定について

保険料は、支払高から期末における前払高を控除した後の金額¥35,000が決算整理後の金額となります。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 15,000 | 保険料 | 15,000 |

支払利息勘定について

支払利息は、支払高に期末における未払高を加算した金額¥48,000が決算整理後の金額となります。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 6,000 | 未払利息 | 6,000 |

繰越利益剰余金勘定への振替え

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 280,000 | 繰越利益剰余金 | 280,000 |

最後に、損益勘定の貸借差額として計算された当期純利益を繰越利益剰余金勘定へ振り替えます。