問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、商品売買の記帳方法は3分法による。

【資料】当期に行われた取引

①商品¥250を仕入れ、代金は現金で支払った。

②商品¥350を仕入れ、代金は掛けとした。

③先日掛けで仕入れた商品¥50を品違いのため返品した。

④商品を¥1,000で販売し、代金は現金で受け取った。

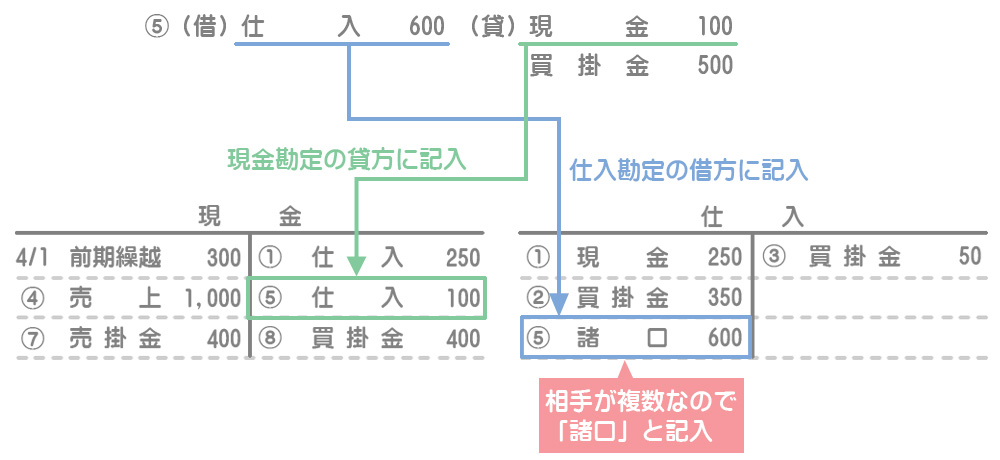

⑤商品¥600を仕入れ、このうち¥100を現金で支払い、残額は掛けとした。

⑥商品を¥700で販売し、代金は掛けとした。

⑦売掛金の代金として、得意先振出しの小切手¥400を受け取った。

⑧買掛金¥400について、先日取引先から受け取っていた小切手を渡して支払った。

【問1】上の各取引について仕訳をしなさい。

【問2】次の現金勘定および仕入勘定に転記をしなさい。ただし、日付の代わりに上記①~⑧の番号を記入すること。

【問1】の解答・解説

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 仕入 | 250 | 現金 | 250 |

| ② | 仕入 | 350 | 買掛金 | 350 |

| ③ | 買掛金 | 50 | 仕入 | 50 |

| ④ | 現金 | 1,000 | 売上 | 1,000 |

| ⑤ | 仕入 | 600 | 現金 | 100 |

| 買掛金 | 500 | |||

| ⑥ | 売掛金 | 700 | 売上 | 700 |

| ⑦ | 現金 | 400 | 売掛金 | 400 |

| ⑧ | 買掛金 | 400 | 現金 | 400 |

③の取引:返品したときは商品を仕入れたときの逆仕訳をします。

⑦と⑧の取引:他社が振り出した小切手は現金勘定で処理します。

【問2】の解答・解説

まず仕訳を考えて、借方に「現金」がある取引(④と⑦)は現金勘定の借方に転記していきます。また、貸方に「現金」がある取引(①⑤⑧)は現金勘定の貸方に転記します。仕入勘定への転記も同様です。

⑤の取引を例にするとこのような感じになります。摘要欄には相手科目を記入することに注意しましょう。また、相手科目が複数ある場合は摘要欄に「諸口」と記入します。

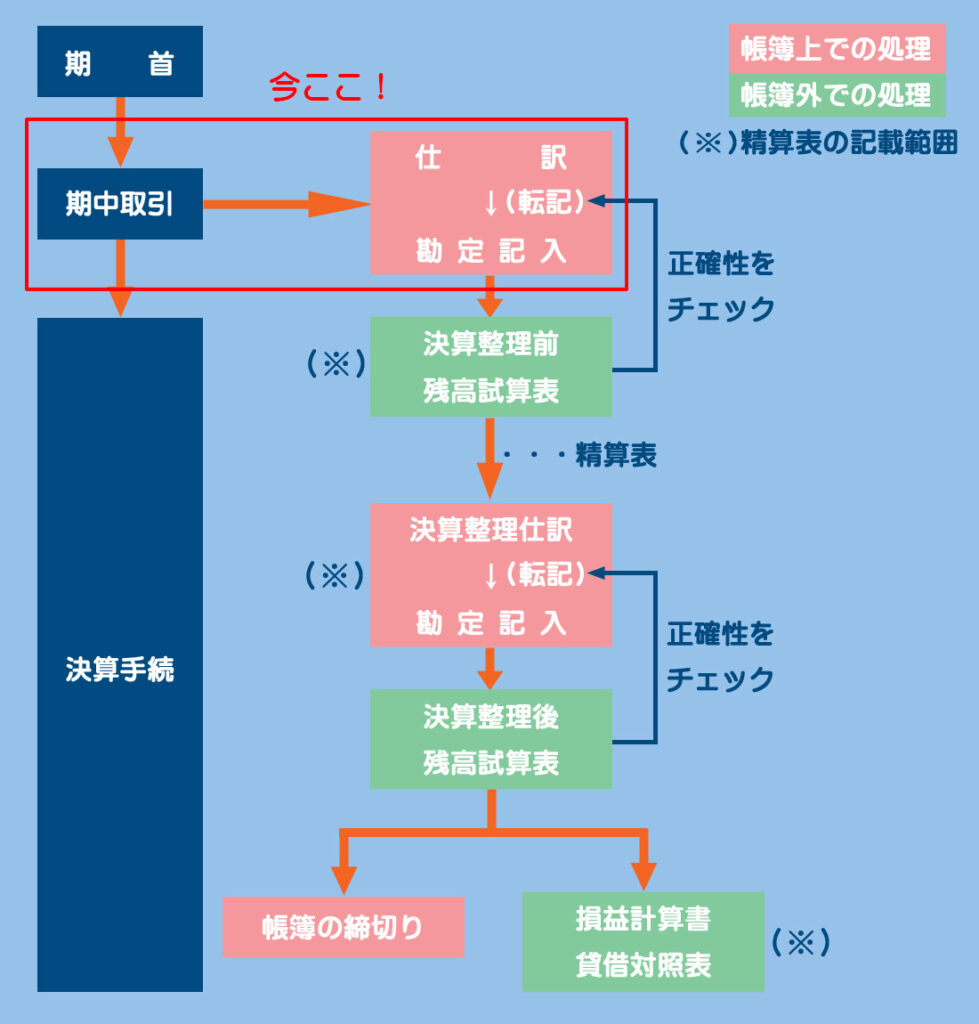

期中に取引が発生すると仕訳帳に仕訳を記入し、それに基づいて総勘定元帳へ転記していきます。また、必要に応じて補助簿へも記入します。