問題

次の資料にもとづいて、以下の各問いに答えなさい。

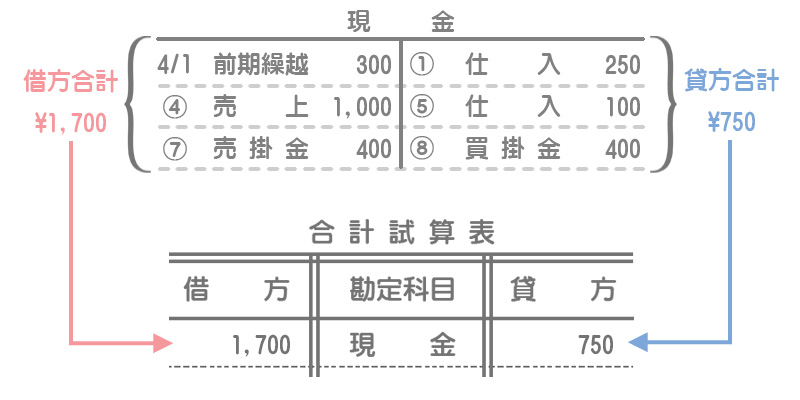

【資料】現金勘定および仕入勘定

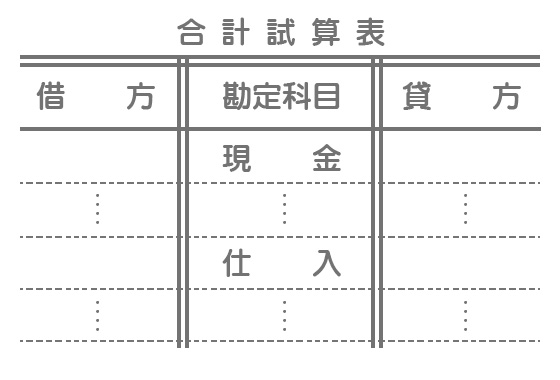

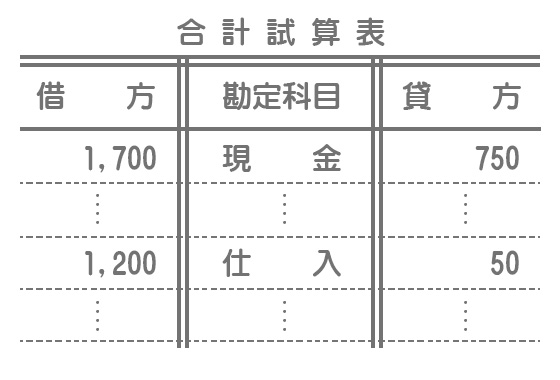

【問1】次の合計試算表(一部)を完成させなさい。

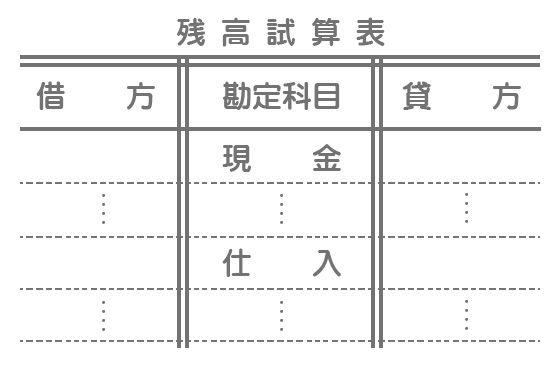

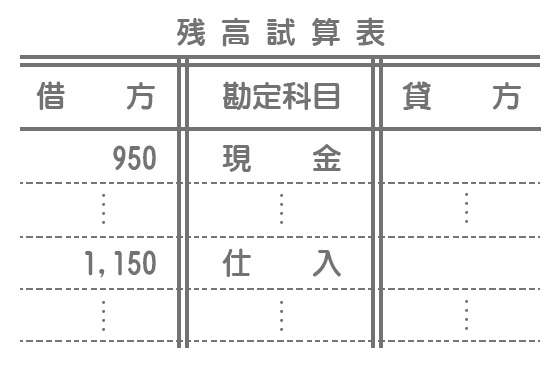

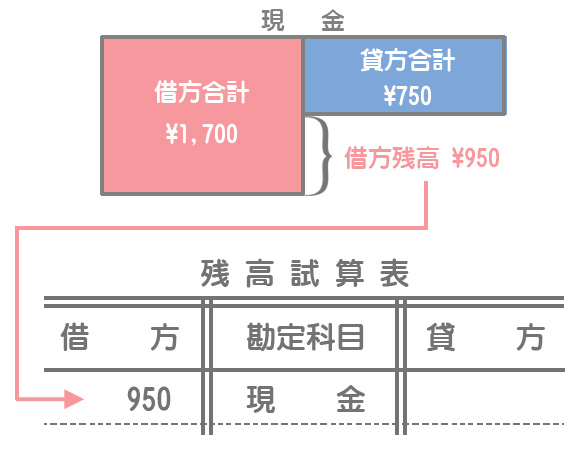

【問2】次の残高試算表(一部)を完成させなさい。

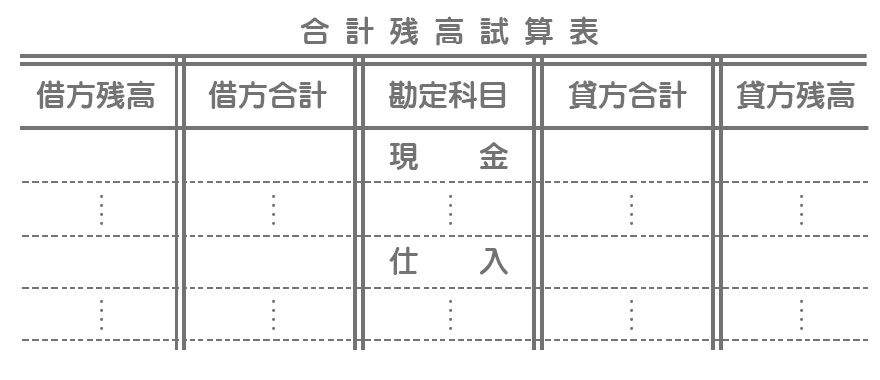

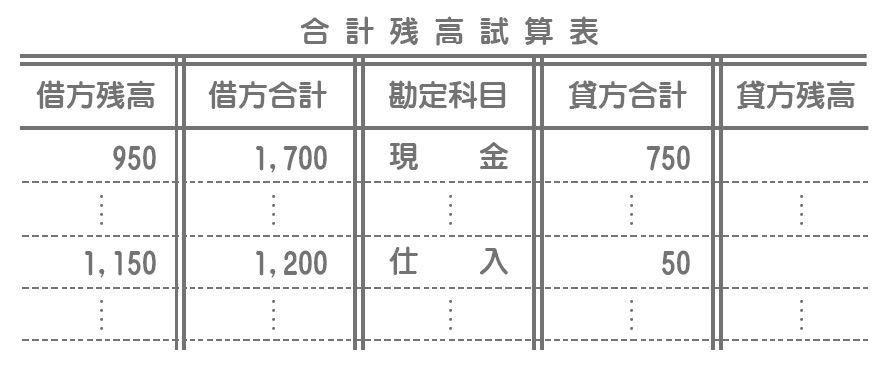

【問3】次の合計残高試算表(一部)を完成させなさい。

解答

解説

合計試算表には、各勘定の借方の合計額を借方欄に記入し、貸方の合計額を貸方欄に記入していきます。

解答

解説

残高試算表には、借方の合計額と貸方の合計額の差額を記入します。現金勘定のように借方の合計額のほうが大きい場合(借方残高)は借方のみに差額を記入します。したがって、残高試算表は借方欄か貸方欄のどちらか一方のみに金額が記入されることになります。

解答

解説

合計残高試算表は、合計試算表と残高試算表を合体させたものです。

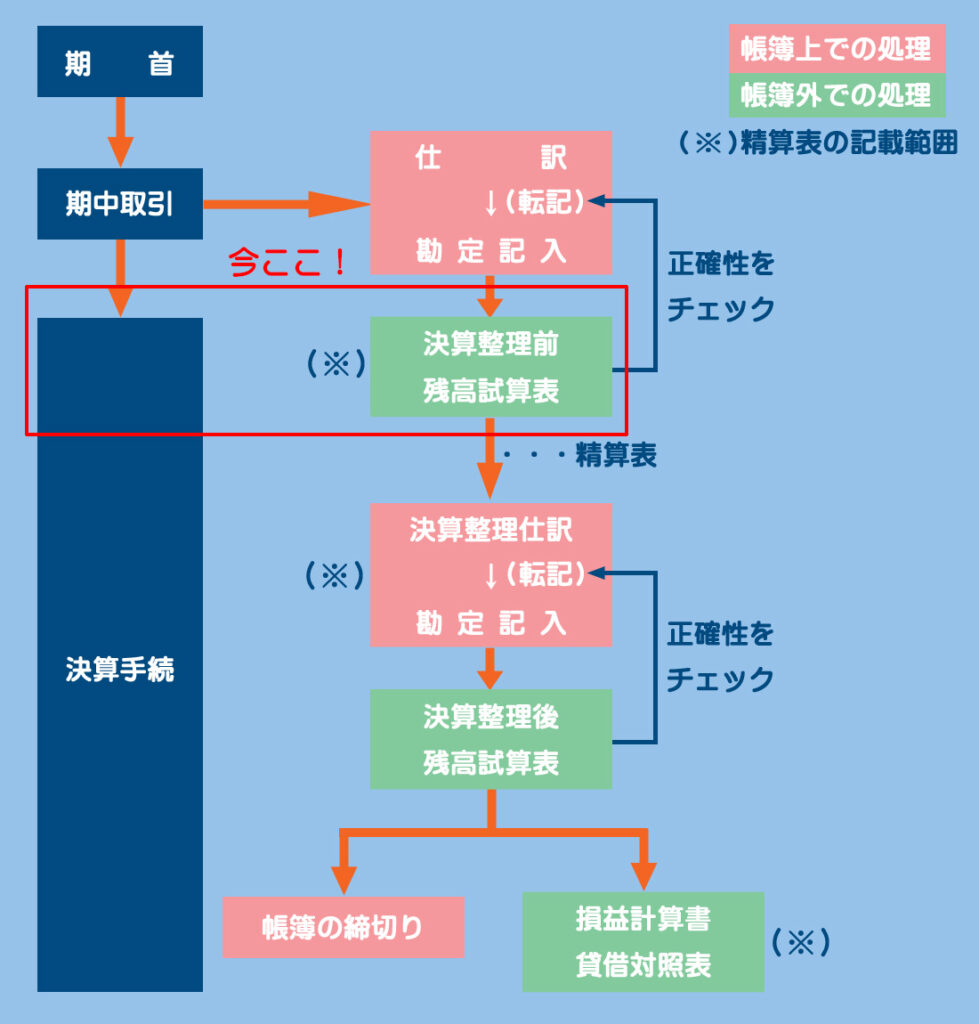

試算表は総勘定元帳の各勘定をまとめた一覧表です。仕訳帳から総勘定元帳への転記が正しく行われているかを確かめる目的などのために作成されます。試算表には、合計試算表(貸借の合計額を集めたもの)、残高試算表(貸借の残高のみを集めたもの)、合計残高試算表(合計額と残高の両方を集めたもの)があります。なお、試算表は決算の前後だけでなく基本的に毎月作成されます。