問題

次の資料にもとづいて、以下の問いに答えなさい。

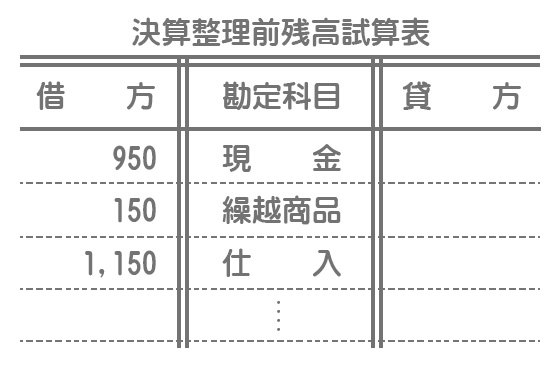

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

- 現金の実際有高は¥900であった。帳簿残高との差額は原因不明のため、雑損または雑益で処理する。

- 期末商品棚卸高は¥200である。なお、売上原価は仕入勘定で計算すること。

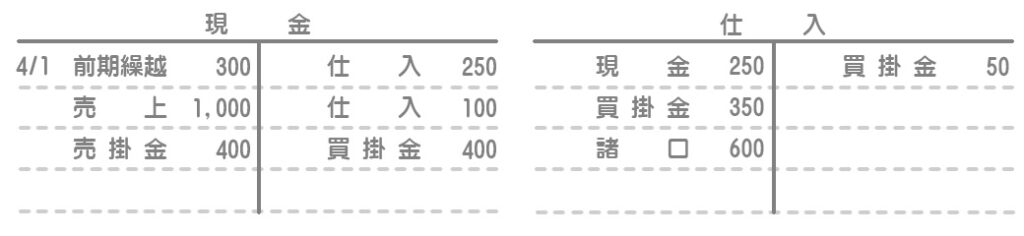

【問】次の現金勘定および仕入勘定に転記しなさい。ただし、日付は「3/31」と記入すること。なお、期中取引の日付は省略している。

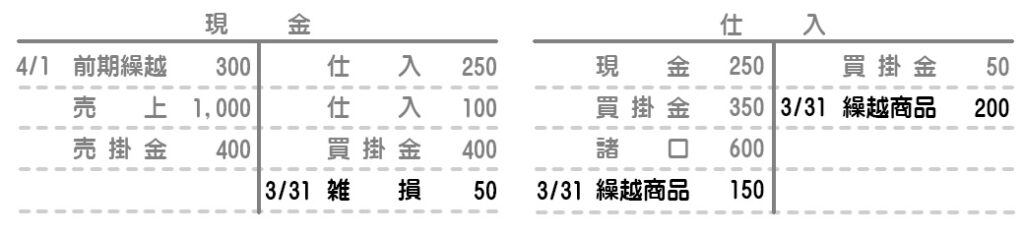

解答

解説

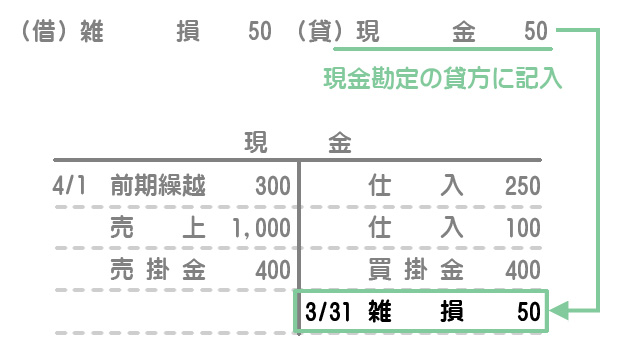

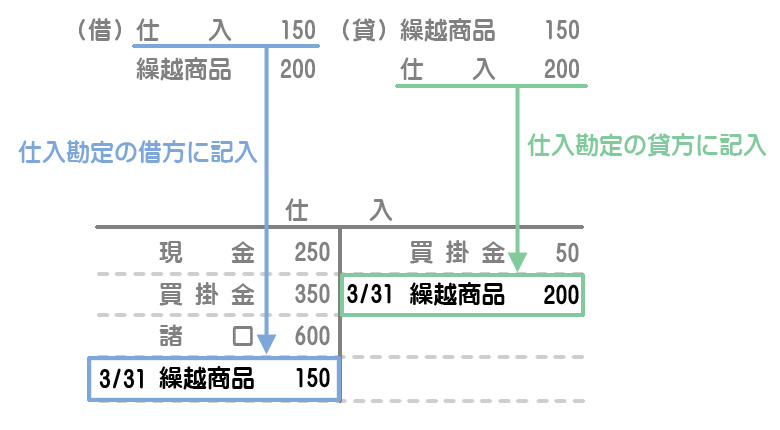

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 雑損 | 50 | 現金 | 50 |

| 2 | 仕入 | 150 | 繰越商品 | 150 |

| 繰越商品 | 200 | 仕入 | 200 |

決算整理事項1

現金の帳簿残高を実際有高に合わせるため、帳簿の金額を¥50減らします。相手科目は借方なので、費用の「雑損」とします。

決算整理事項2

三分法では繰越商品の金額は期中において変動しないので、前TBの「繰越商品」は期首商品を表します。期首商品は期中にすべて販売したと考え、これを「仕入」(売上原価)に振り替えます。

また、期末商品棚卸高は販売せずに期末に残っている商品なので、これを売上原価(「仕入」)から除外し、「繰越商品」(資産)として次期へ繰り越します。

現金勘定への転記

仕入勘定への転記

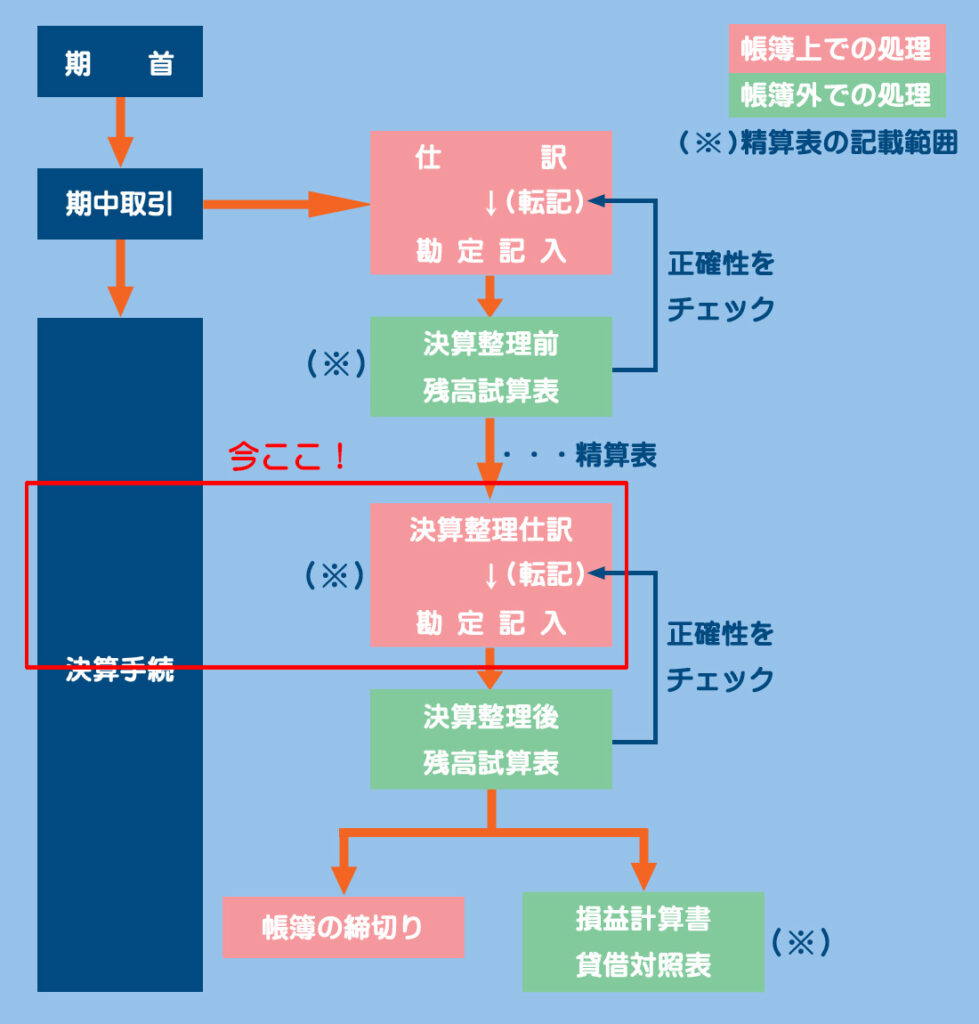

各勘定の残高を、財務諸表の作成に必要な数値に修正するため決算整理を行います。仕訳をして元帳へ転記するという流れは期中の場合と同じです。