問題

次の資料にもとづいて、以下の問いに答えなさい。

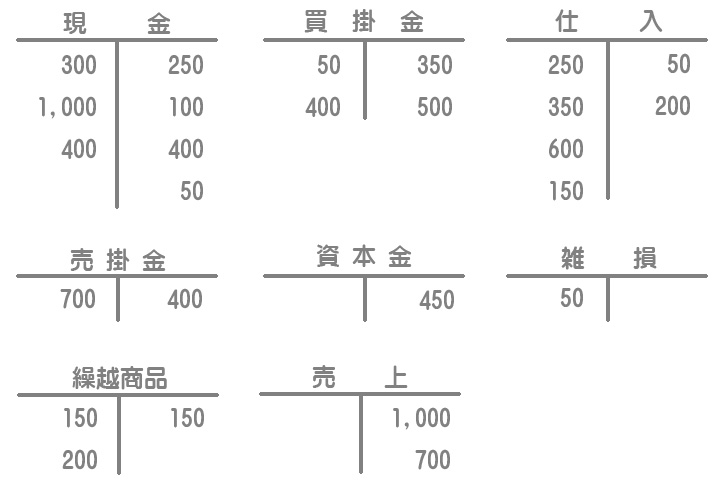

【資料】決算整理後の各勘定(日付と摘要欄は省略している)

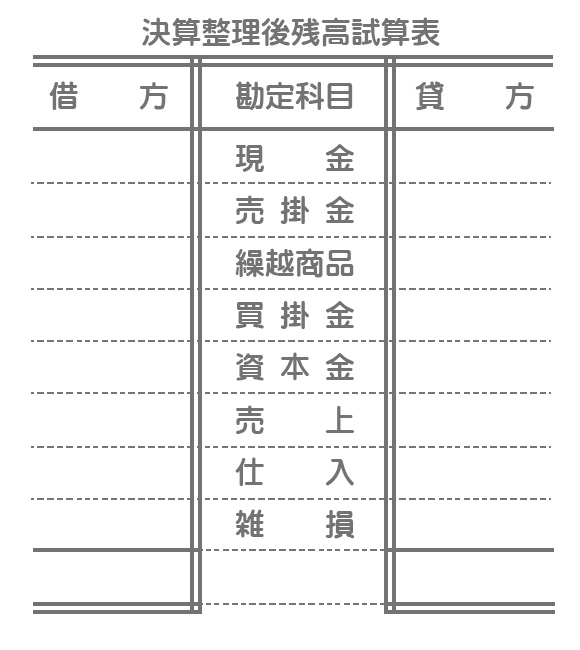

【問】次の決算整理後残高試算表を完成させなさい。

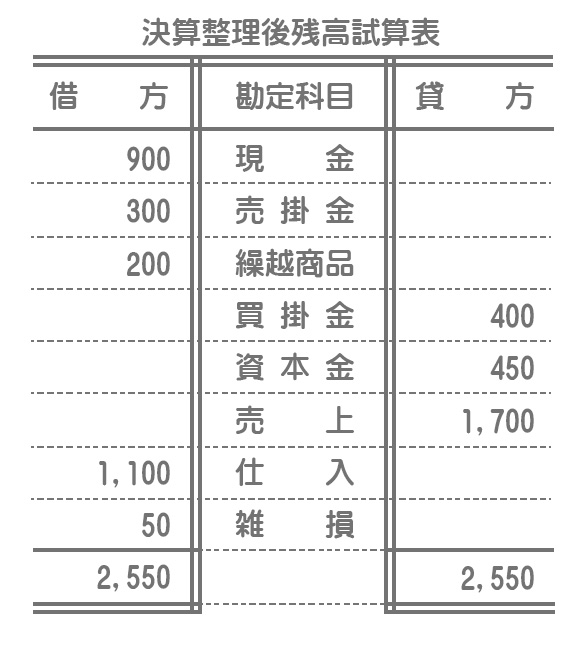

解答

解説

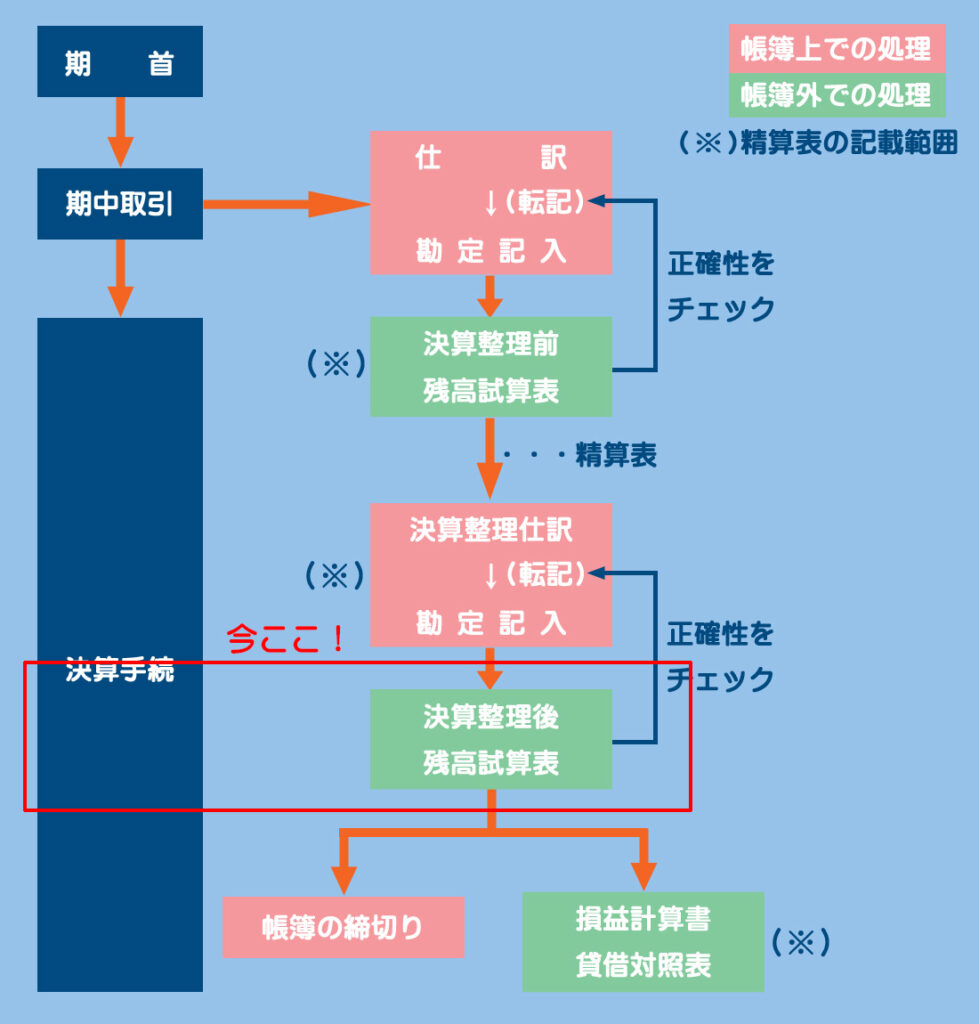

解答の決算整理後残高試算表は、次のような決算整理後の各勘定残高を一覧表にしたものです。

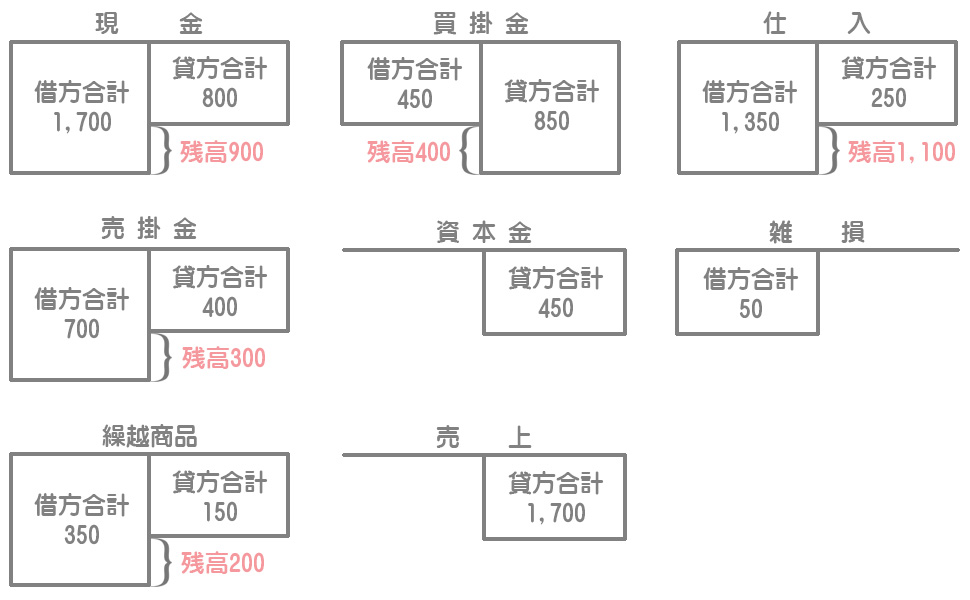

期中取引と決算整理のそれぞれの取引について元帳への転記の正確性を検証するため、決算整理前だけでなく決算整理後にも試算表を作成します。また、決算整理後残高試算表は損益計算書や貸借対照表の作成の基礎となります。なお、期首取引の仕訳(再振替仕訳など)における転記の正確性を検証するために期首試算表を作成する場合もありますが、試験上の重要性は乏しいため省略しています。