問題

次の仕訳を示しなさい。ただし、使用する勘定科目は次の中から最も適切なものを選ぶこと。

| 現金 | 当座預金 | 別段預金 | のれん |

| 未払配当金 | 資本金 | 新株式申込証拠金 | 資本準備金 |

| 利益準備金 | 繰越利益剰余金 | のれん償却費 |

①1株当たりの払込金額¥500で600株発行することとし、払込期日までに全額が取扱銀行に払い込まれた。

②取締役会の決議により、資本準備金¥500,000を資本金に組み入れ、株式1,000株を株主に無償交付した。

③株主総会において、利益剰余金を財源として株主配当金を¥600,000支払うこととした。純資産の内訳は、資本金¥2,000,000、資本準備金¥300,000、利益準備金¥100,000、繰越利益剰余金¥5,000,000である。

④当期首にA社を買収した際に発生したのれん¥1,000,000について、会計基準が定める最長期間で償却する。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 別段預金 | 300,000 | 新株式申込証拠金 | 300,000 |

| ② | 資本準備金 | 500,000 | 資本金 | 500,000 |

| ③ | 繰越利益剰余金 | 660,000 | 未払配当金 | 600,000 |

| 利益準備金 | 60,000 | |||

| ④ | のれん償却費 | 50,000 | のれん | 50,000 |

解説

①の取引

払い込まれた金額は払込期日まで(株主が確定するまで)の間、申込者から一時的に預かっているにすぎないので、通常の預金とは区別して「別段預金」とします。

また、払い込まれた金額は株主が確定するまで資本金とならないので、資本金とは区別して「新株式申込証拠金」(純資産)で処理します。

②の取引

資本金が増加するので、この取引は増資となります。しかし、資本準備金(純資産)から資本金(純資産)への振替であり、株式は無償で交付しているので純資産の部の金額に変動はありません。

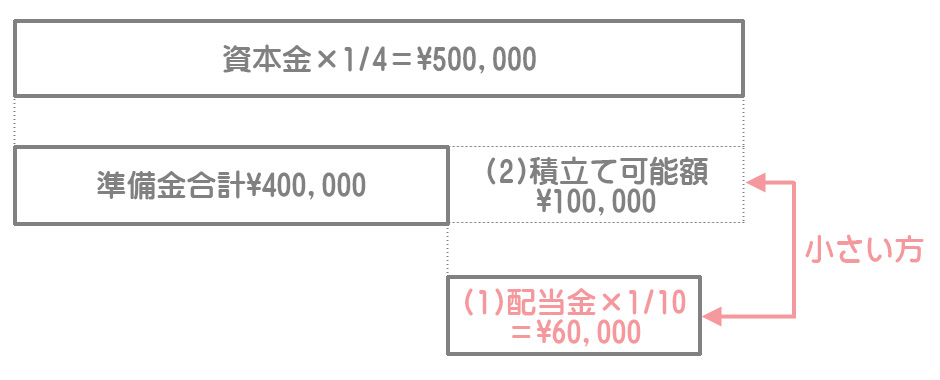

③の取引

利益剰余金の配当にあたっては、資本準備金と利益準備金の合計が資本金の4分の1に達するまで、配当金の10分の1を利益準備金として積み立てます。

したがって、次の(1)と(2)のいずれか小さい方が利益準備金の積立額となります。

(1)配当金×1/10

(2)資本金×1/4ー(資本準備金+利益準備金)

(1)配当金¥600,000×1/10=¥60,000

(2)資本金¥2,000,000×1/4ー(資本準備金¥300,000+利益準備金¥100,000)=¥100,000

→(1)<(2)

∴利益準備金の積立額:(1)¥60,000

④の取引

計上したのれんは20年以内に定額法(残存価額ゼロ、直接法)によって償却します。

¥1,000,00×1年/20年=¥50,000