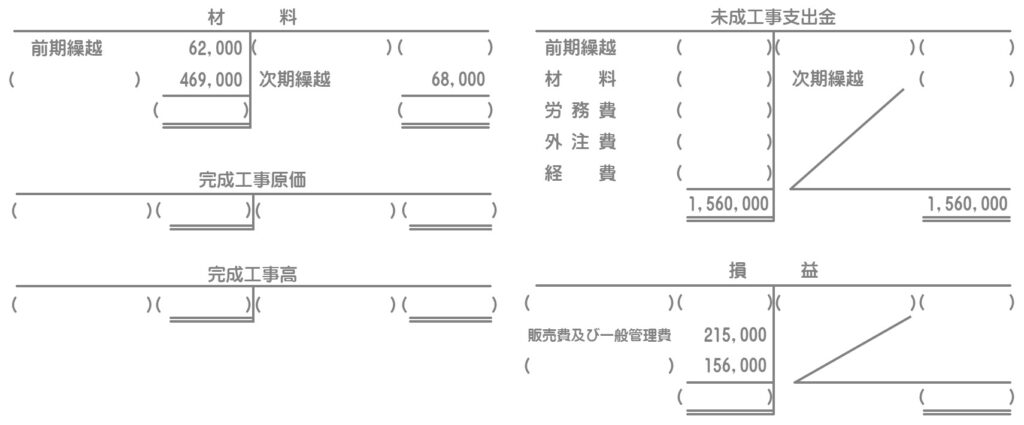

問題

次の【資料】にもとづいて、以下に示す各勘定に適切な勘定科目及び金額を記入しなさい。なお、記入すべき勘定科目については次の中から最も適切なものを選ぶこと。

| 未成工事支出金 | 完成工事未収入金 | 工事未払金 |

| 未成工事受入金 | 完成工事高 | 完成工事原価 |

| 材料 | 繰越利益剰余金 | 損益 |

【資料】

1.工事原価の状況(単位:円)

| 材料費 | 労務費 | 外注費 | 経費 | |

| 工事原価期首残高 | 92,000 | 47,000 | 137,000 | 37,000 |

| 工事原価次期繰越額 | 112,000 | 62,000 | 145,000 | 43,000 |

| 当期の工事原価発生額 | ? | 97,000 | 595,000 | 92,000 |

2.完成工事に対する請負金はすべて次期以降に受け取る。

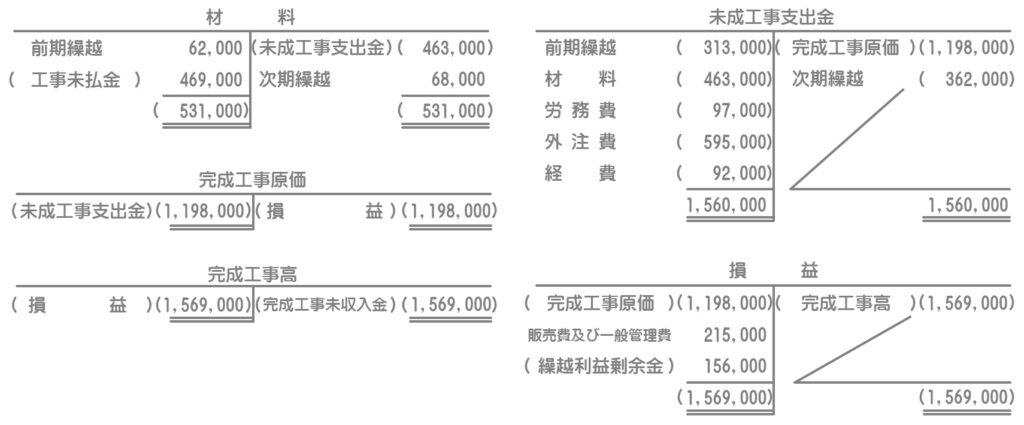

解答

解説

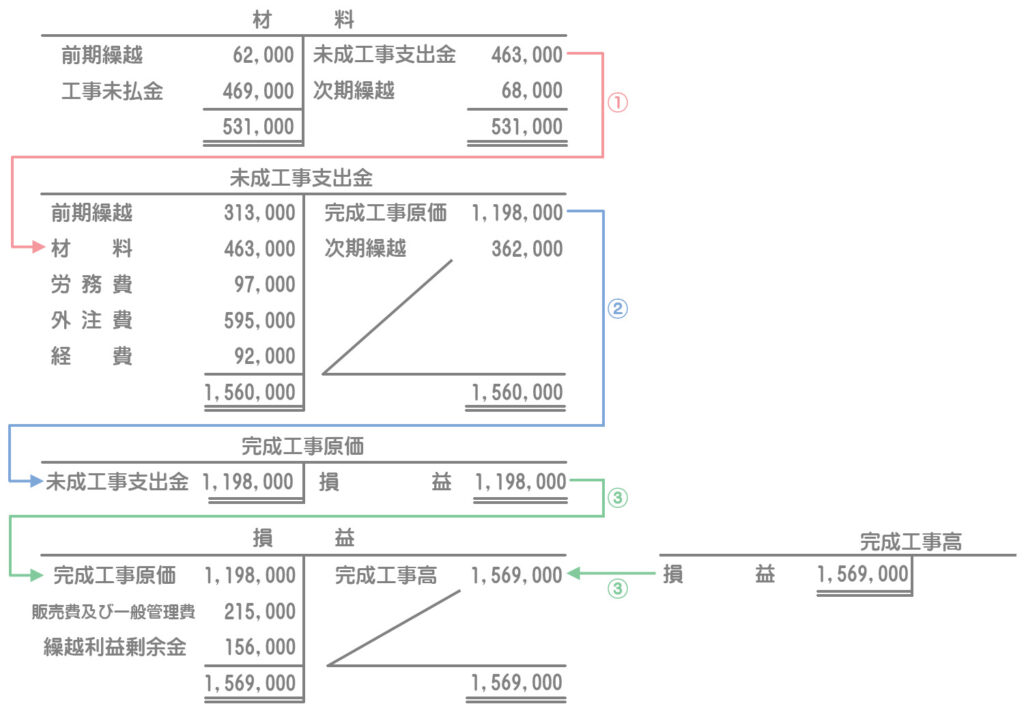

勘定記入の流れは次のようになります。

仕訳もできるようにしておいてください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未成工事支出金 | 1,247,000 | 材料 | 463,000 |

| 労務費 | 97,000 | ||

| 外注費 | 595,000 | ||

| 経費 | 92,000 |

材料費の当期発生額(消費額)は、材料勘定の「前期繰越¥62,000+当期購入額¥469,000ー次期繰越¥68,000」で計算します。また、労務費・外注費・経費は【資料1】の「当期の工事原価発生額」をそのまま記入します。

(参考)材料を購入したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 469,000 | 工事未払金 | 469,000 |

「工事未払金」は買掛金に相当するものです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事未収入金 | 1,569,000 | 完成工事高 | 1,569,000 |

| 完成工事原価 | 1,198,000 | 未成工事支出金 | 1,198,000 |

完成工事高の計上

完成工事高の金額は損益勘定の貸借差額(借方合計)で求めます。なお、【資料2】に「完成工事に対する請負金はすべて次期以降に受け取る」とあるので、完成工事高の金額はすべて完成工事未収入金勘定(売掛金に相当するもの)で処理します。

完成工事原価の振替

完成工事原価は、未成工事支出金勘定の「前期繰越¥313,000+当期工事原価発生額¥1,247,000ー次期繰越¥362,000」で計算します。

未成工事支出金勘定の前期繰越および次期繰越の金額は、【資料1】の「工事原価期首残高」および「工事原価次期繰越額」の各合計額です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 完成工事高 | 1,569,000 | 損益 | 1,569,000 |

| 損益 | 1,413,000 | 完成工事原価 | 1,198,000 |

| 販売費及び一般管理費 | 215,000 |

収益は損益勘定の貸方へ、費用(原価)は損益勘定の借方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 156,000 | 繰越利益剰余金 | 156,000 |

損益勘定の貸借差額、すなわち当期純利益を繰越利益剰余金勘定の貸方へ振り替えます(繰越利益剰余金が増加)。これは日商簿記3級で学習した内容です。