問題

次の資料に基づいて、以下の各問いに答えなさい。

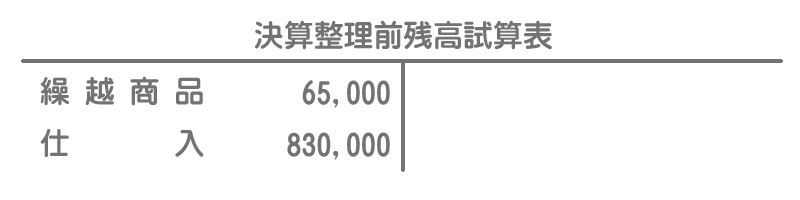

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

・期末商品棚卸高:¥73,000

【問1】仕入勘定で計算する方法によって、売上原価を求めるための仕訳を示すとともに売上原価の金額を答えなさい。

【問2】次の決算整理後残高試算表(一部)を完成させなさい。

解答

【問1】の答え

仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 65,000 | 繰越商品 | 65,000 |

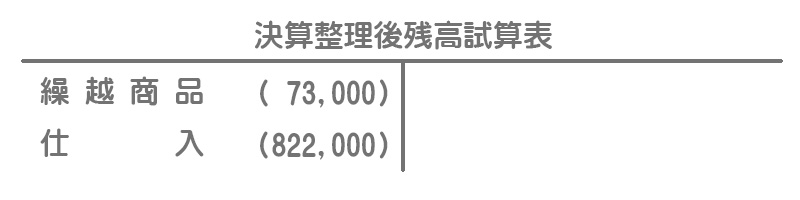

| 繰越商品 | 73,000 | 仕入 | 73,000 |

売上原価の金額

¥822,000

【問2】の答え

解説

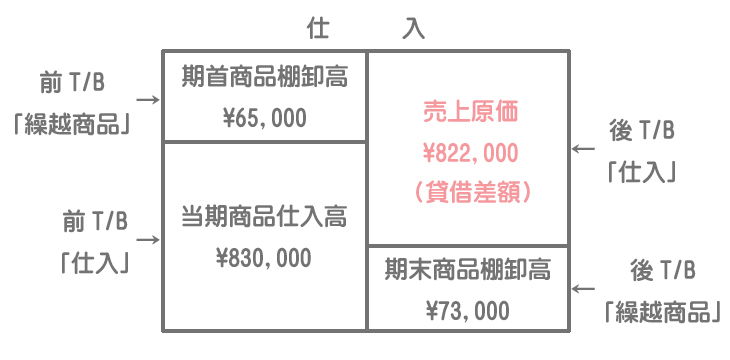

売上原価は次のように計算します。

期首商品棚卸高+当期商品仕入高-期末商品棚卸高

売上原価を求める問題の場合、このようなボックス図を書いて考えていくと分かりやすいと思います。

MEMO1

三分法では期中において「繰越商品」の金額は変動しないので、前T/Bの「繰越商品」が期首商品棚卸高を表します。 MEMO2

決算整理後の仕入勘定の金額は売上原価を表します。