問題

以下の資料に基づいて、【問1】【資料3】の決算整理後残高試算表を完成させるとともに、【問2】売上原価の金額を答えなさい。なお、当期は3月31日を決算日とする1年間である。

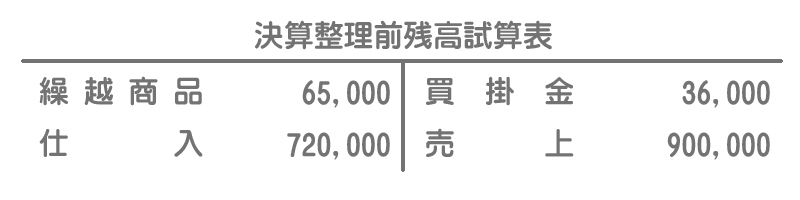

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

商品の期末帳簿棚卸高は¥53,000であったが、これには以下の金額が含まれていないことが判明した。

- 3月30日に搬入された商品¥1,800の掛仕入が記帳漏れとなっていた。

- すでに現金で受領していた商品の売上(売価¥3,000、原価¥2,500)が3月31日までに出荷されていなかったことが判明したが、売上取消の処理が未処理のままとなっていた。

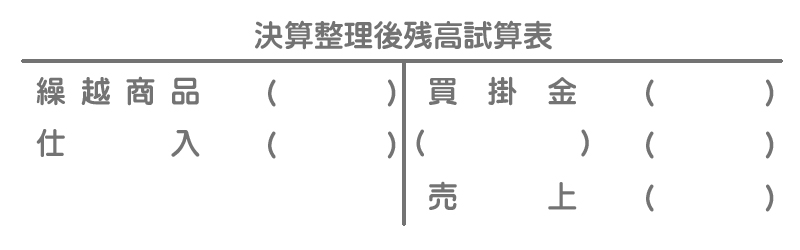

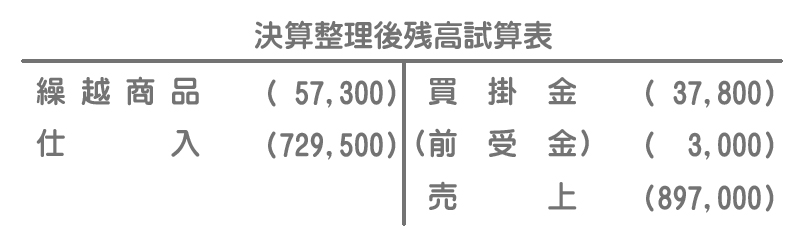

【資料3】決算整理後残高試算表(一部)

解答

【問1】の答え

【問2】の答え

売上原価の金額:¥729,500

解説

【資料2】1.について

掛仕入の記帳漏れなので、決算においてこれを正しく処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,800 | 買掛金 | 1,800 |

MEMO

受け入れた商品が帳簿(商品有高帳)に記載されていなので、これを期末商品棚卸高に加算して修正します。【資料2】2.について

売上取消の処理が未処理なので、決算においてこれを正しく処理します。

(借)現金 3,000

(貸)売上 3,000

商品を現金で売り上げたときにはこのような仕訳を行っています。

対価は受領したが、まだ商品を引き渡していないので、売上を取り消すとともに受け取った対価を前受金勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 3,000 | 前受金 | 3,000 |

MEMO

帳簿(商品有高帳)では商品の払い出しとして記録していますが、実際にはまだ出荷されていなかったので、これを期末商品棚卸高に加算して修正します。売上原価の計算

修正後の期末商品棚卸高は次のようになります。

¥53,000+¥1,800(【資料2】1.)+¥2,500(【資料2】2.)

=¥57,300

注意

【資料2】2.の金額は原価であるということに注意してください。したがって、決算整理仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 65,000 | 繰越商品 | 65,000 |

| 繰越商品 | 57,300 | 仕入 | 57,300 |

当期商品仕入高および期末商品棚卸高は修正後の金額を使います。売上原価は差額で計算してください。