減価償却の記帳方法について、3級では間接法(間接控除法)という方法を学びましたが2級では新たに直接法(直接控除法)という方法が登場します。

直接法とは?

- 取得日:×1年7月1日

- 取得原価:¥120,000

- 耐用年数:20年

- 残存価額:取得原価の10%

- 減価償却方法:定額法

間接法による仕訳

忘れている人がいるかもしれませんので、まず簡単に間接法の復習をしておきましょう。

間接法とは価値の減少分を固定資産の取得原価から直接減少させずに、減価償却累計額勘定を使って間接的に控除する方法をいいます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 4,050 | 建物減価償却累計額 | 4,050 |

減価償却費は取得日(×1年7月1日)から決算日(×2年3月31日)までの9か月間で月割計算します。

直接法による仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 4,050 | 建物 | 4,050 |

直接法では減価償却費を固定資産の取得原価から直接減額するので、固定資産の各勘定の金額は簿価を表すことになります。

間接法の場合

間接法の場合 直接法の場合

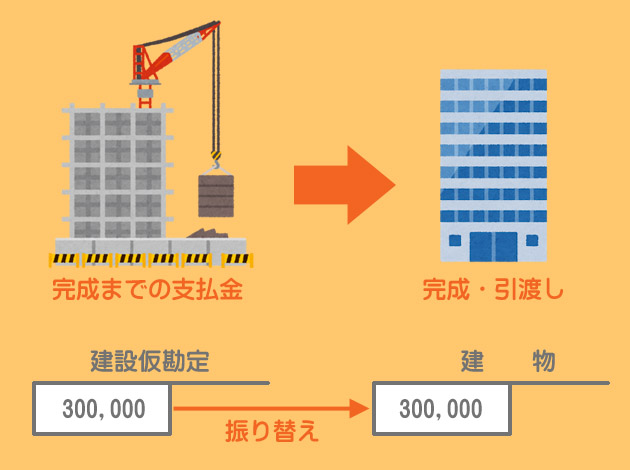

直接法の場合建設仮勘定とは?

建物などを建設する場合、完成までの間に支払った工事代金は建設仮勘定(けんせつかりかんじょう)という勘定を設けて処理します。

工事代金を前渡しした時の仕訳

建物などを建設する場合、それが完成するまでに相当の期間を要し、また金額も多額になるので、通常の前払金とは区別して建設仮勘定を用いて処理します。

具体的には、建物が完成して引渡しを受けるまでに支払った工事代金をすべて「建設仮勘定」の借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建設仮勘定 | 300,000 | 当座預金 | 300,000 |

建設仮勘定は貸借対照表上、固定資産(有形固定資産の区分)として表示します。ただし、建設仮勘定はいまだ使用されていない固定資産に関する支出なので減価償却は行いません。

間違えて「建物仮勘定」って書いちゃった。みんなも注意してね。

完成・引渡時の仕訳

完成して引渡しを受けた時点で、それまでに前払いしてきた金額、すなわち建設仮勘定の借方に記入されている金額を建物勘定に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 1,000,000 | 建設仮勘定 | 300,000 |

| 当座預金 | 700,000 |

決算時の仕訳

- 記帳方式:間接法

- 償却方法:定額法

- 耐用年数:20年

- 残存価額:取得原価の10%

減価償却費は、使用を開始した月(1月1日)から決算日(3月31日)までの間の月割で計算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 11,250 | 建物減価償却累計額 | 11,250 |

※¥1,000,000×0.9×3か月/240か月(20年)=¥11,250

2級仕訳問題集part.2のQ2-1~Q2-3を解きましょう!