問題

当社ではA商品およびB商品を販売しており、A商品は三分法(売上原価は仕入勘定で計算する)、B商品は売上原価対立法(販売のつど売上原価を売上原価勘定へ振り替える方法)によって記帳している。そこで、次の資料を参考に以下に示す問いに答えなさい。

【資料】

1.A商品

・期首商品棚卸高:75,000円

・総仕入高:800,000円(仕入戻りが15,000円あった)

・総売上高:1,100,000円(売上戻りが20,000円あった)

・期末商品棚卸高:70,000円(棚卸減耗等は生じていない)

2.B商品

・期首商品棚卸高:35,000円

・総仕入高:450,000円(仕入割戻が40,000円あった)

・総売上高:600,000円

・期末商品棚卸高:45,000円(棚卸減耗等は生じていない)

【問1】決算整理前残高試算表における①繰越商品、②商品、③仕入、④売上原価、⑤売上の金額を答えなさい。

【問2】決算整理後残高試算表における①繰越商品、②商品、③仕入、④売上原価、⑤売上の金額を答えなさい。

解答

【問1】の答え

①75,000円、②45,000円、③785,000円、④400,000円、⑤1,680,000円(※)

(※)A商品(総売上高1,100,000円ー売上戻り20,000円)+B商品(総売上高600,000円)

【問2】の答え

①70,000円、②45,000円、③790,000円、④400,000円、⑤1,680,000円

解説

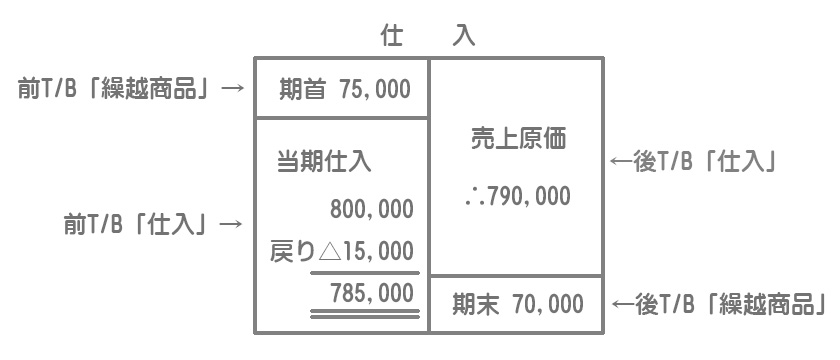

A商品(三分法)

三分法では期中において繰越商品勘定は変動しないので、期首商品棚卸高が前T/Bの「繰越商品」となります。

また、三分法では決算において売上原価を算定するための以下の仕訳が必要となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 75,000 | 繰越商品 | 75,000 |

| 繰越商品 | 70,000 | 仕入 | 70,000 |

この決算整理仕訳の結果、後T/Bの「繰越商品」は期末商品棚卸高を表し、後T/Bの「仕入」は売上原価の金額を表すことになります。

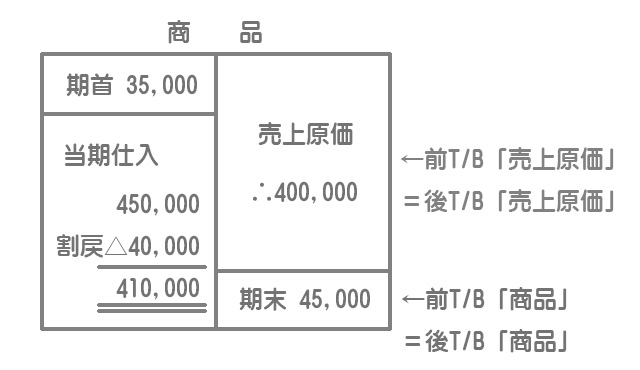

B商品(売上原価対立法)

売上原価対立法では、商品を仕入れたときは商品勘定の借方に記入し、販売したときはその原価を商品勘定の貸方に記入するとともに売上原価勘定の借方に記入します。

したがって、前T/Bの「商品」は期末商品棚卸高を表します。なお、売上原価対立法では商品の販売時にその原価を売上原価勘定へ振り替えているので、売上原価を算定するための決算整理仕訳は必要ありません。

よって、前T/Bの「商品」と後T/Bの「商品」、前T/Bの「売上原価」と後T/Bの「売上原価」は同じになります。