問題

次の資料を参考に以下の問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 繰越商品 | 仕入 | 棚卸減耗損 | 商品評価損 |

【資料】

(1)決算整理前残高試算表における繰越商品勘定の金額は180,000円である。

(2)期末商品棚卸高

・帳簿棚卸高1,500個(原価@100円)

・実地棚卸高1,450個(正味売却価額@90円)

【問1】売上原価の算定および期末商品の評価に係る決算整理仕訳を答えなさい。ただし、棚卸減耗損および商品評価損は売上原価に含めず独立の項目として処理する。

【問2】棚卸減耗損および商品評価損を売上原価に含めて処理する場合の決算整理仕訳はどうなるか答えなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 180,000 | 繰越商品 | 180,000 |

| 繰越商品 | 150,000 | 仕入 | 150,000 |

| 棚卸減耗損 | 5,000 | 繰越商品 | 5,000 |

| 商品評価損 | 14,500 | 繰越商品 | 14,500 |

解説

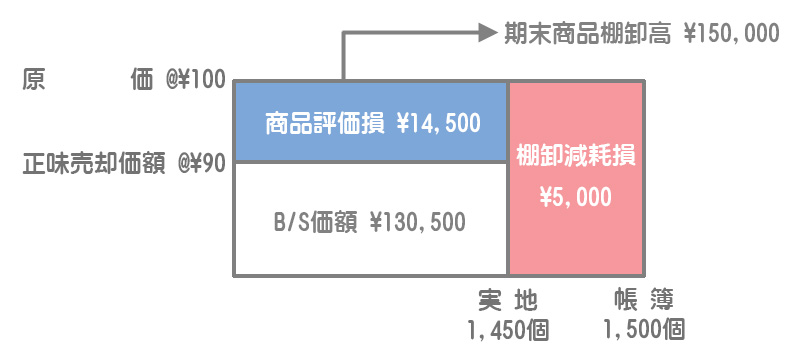

まず、棚卸減耗損と商品評価損の金額を求めます。次のような図を書いて計算するといいでしょう。

- 棚卸減耗損:原価@100円×(帳簿棚卸数量1,500個ー実地棚卸数量1,450個)=5,000円

- 商品評価損:(原価@100円ー正味売却価額@90円)×実地棚卸数量1,450個=14,500円

- 期末商品棚卸高(P/L):原価@100円×帳簿棚卸数量1,500個=150,000円

- 貸借対照表価額(B/S):正味売却価額@90円×実地棚卸数量1,450個=130,500円

解答の仕訳は次の3つの仕訳を合算したものとなります。

①売上原価の算定

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 180,000 | 繰越商品 | 180,000 |

| 繰越商品 | 150,000 | 仕入 | 150,000 |

②棚卸減耗損の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 5,000 | 繰越商品 | 5,000 |

③商品評価損の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品評価損 | 14,500 | 繰越商品 | 14,500 |

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 180,000 | 繰越商品 | 180,000 |

| 繰越商品 | 150,000 | 仕入 | 150,000 |

| 棚卸減耗損 | 5,000 | 繰越商品 | 5,000 |

| 商品評価損 | 14,500 | 繰越商品 | 14,500 |

| 仕入 | 5,000 | 棚卸減耗損 | 5,000 |

| 仕入 | 14,500 | 商品評価損 | 14,500 |

解説

棚卸減耗損と商品評価損を売上原価に含める場合は、【問1】の仕訳に加えて次の仕訳が必要になります。

棚卸減耗損の仕入勘定(売上原価)への振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 5,000 | 棚卸減耗損 | 5,000 |

商品評価損の仕入勘定(売上原価)への振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 14,500 | 商品評価損 | 14,500 |