問題

次の資料にもとづき、以下の各問いに答えなさい。ただし、使用する勘定科目は次の中から最も適当と思われるものを選ぶこと。なお、AA社株式は移動平均法、分記法によって記帳している。また、当期首においてAA社株式は保有していない。

| 当座預金 | 売買目的有価証券 | 有価証券売却損 | 有価証券評価損 |

| 有価証券売却益 | 有価証券評価益 |

【資料】AA社株式の売買状況

- ×1年12月1日、売買目的でAA社株式50株を1株@¥105で購入し、代金は当座預金から支払った。

- ×2年2月1日、売買目的でAA社株式100株を1株@¥120で購入し、代金は当座預金から支払った。

- ×2年3月31日、決算となった。決算日におけるAA社株式の時価は1株@¥118であった。

- ×2年4月1日、期首となった。

- ×2年5月1日、保有するAA社株式のすべてを1株@¥125で売却し、代金は当座預金とした。

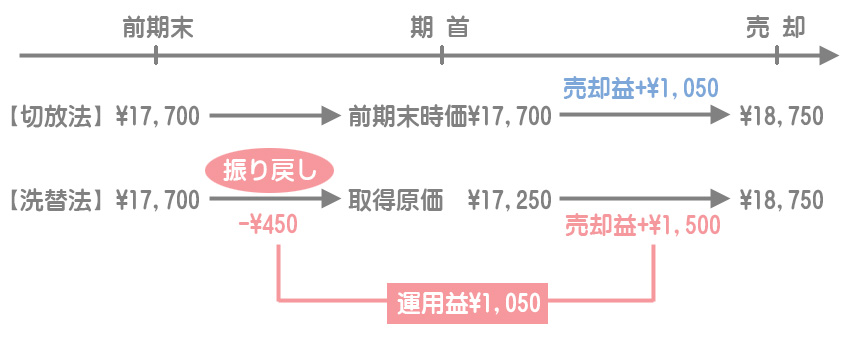

【問1】切放法によって仕訳をしなさい。

【問2】洗替法によって仕訳をしなさい。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 売買目的有価証券 | 5,250 | 当座預金 | 5,250 |

| 2 | 売買目的有価証券 | 12,000 | 当座預金 | 12,000 |

| 3 | 売買目的有価証券 | 450 | 有価証券評価益 | 450 |

| 4 | 仕訳なし | |||

| 5 | 当座預金 | 18,750 | 売買目的有価証券 | 17,700 |

| 有価証券売却益 | 1,050 |

解説

1.と2.の解説

「売買目的で」取得したので売買目的有価証券で処理をします。

1.の金額:50株×@¥105=¥5,250

2.の金額:100株×@¥120=¥12,000

平均単価:(¥5,250+¥12,000)÷150株=@¥115

3.の解説

売買目的有価証券は決算において時価に評価替えをします。

簿価:¥17,250(¥5,250+¥12,000)

時価:¥17,700(150株×@¥118)

よって、簿価を時価まで切り上げるので売買目的有価証券を¥450増やして、簿価と時価の差額を有価証券評価益とします。

4.の解説

切放法では期末の時価を翌期の帳簿価額とするので、翌期首において仕訳は必要ありません。

5.の解説

売却価額と帳簿価額(前期末時価)の差額を有価証券売却益で処理します。

(売却価額@¥125ー帳簿価額(前期末時価)@¥118)×150株=+¥1,050

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 売買目的有価証券 | 5,250 | 当座預金 | 5,250 |

| 2 | 売買目的有価証券 | 12,000 | 当座預金 | 12,000 |

| 3 | 売買目的有価証券 | 450 | 有価証券評価益 | 450 |

| 4 | 有価証券評価益 | 450 | 売買目的有価証券 | 450 |

| 5 | 当座預金 | 18,750 | 売買目的有価証券 | 17,250 |

| 有価証券売却益 | 1,500 |

解説

1~3の仕訳は問1(切放法)と同じです。

4.の解説

洗替法では翌期首において帳簿価額(前期末時価)を取得原価に振り戻し、取得原価を翌期の帳簿価額とします。

5.の解説

売却価額と帳簿価額(取得原価)の差額を有価証券売却益で処理します。

(売却価額@¥125ー平均単価(取得原価)@¥115)×150株=+¥1,500

有価証券の評価益も売却益も、ともに有価証券の運用によって生じた損益であるとみた場合、どちらの方法でも利益に与える影響は同じになります。