問題

次の資料にもとづいて、以下の問いに答えなさい。ただし、利息を計算するにあたり、本問では便宜上すべて月割によることとする。なお、当期は×6年4月1日から×7年3月31日までの1年間である。また、売買目的有価証券の記帳方法は分記法によっている。

【資料】有価証券に関する資料

×6年5月1日、売買目的で額面総額¥1,000,000のA社社債を額面¥100あたり¥98.60で購入し、代金は購入日までの経過利息¥12,000を含めて後日支払うこととした。なお、A社社債は、×6年1月1日に発行され、利払日は毎年12月末の年1回、利率は年3.6%、償還予定日は×10年12月31日である。

×6年12月31日、上記A社社債の利払日を迎え、当社の普通預金口座に所定の金額が振り込まれた。

×7年1月31日、上記A社社債のうち額面総額¥700,000分を額面¥100あたり¥98.20にて売却し、代金は売却日までの経過利息¥2,100を含めて後日当社の普通預金口座に振り込まれることとなった。

×7年3月31日、本日決算を迎えた。上記A社社債の時価は、額面¥100あたり¥98.80であった。また、利息に関する決算整理仕訳とともに、必要な決算振替仕訳を行なった。

×8年4月1日、開始記入を行う。あわせて経過勘定項目について、再振替仕訳を行なった。

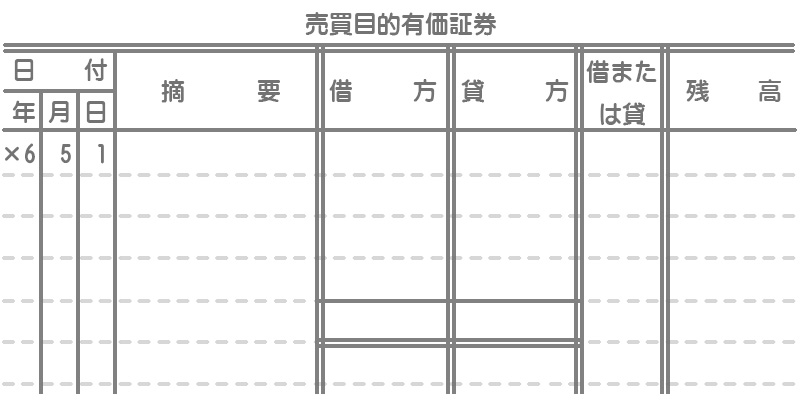

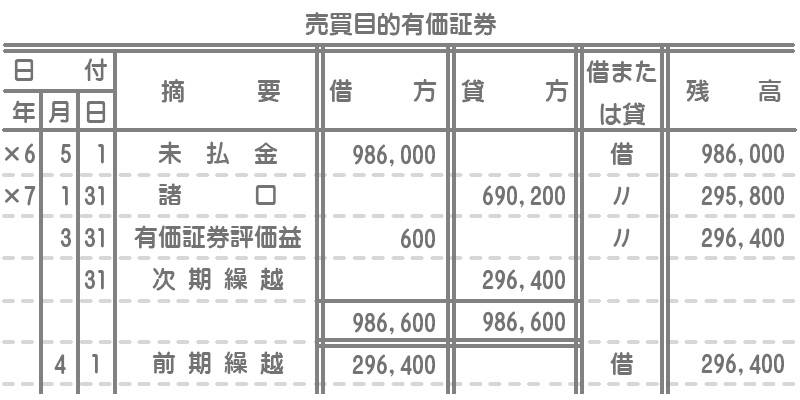

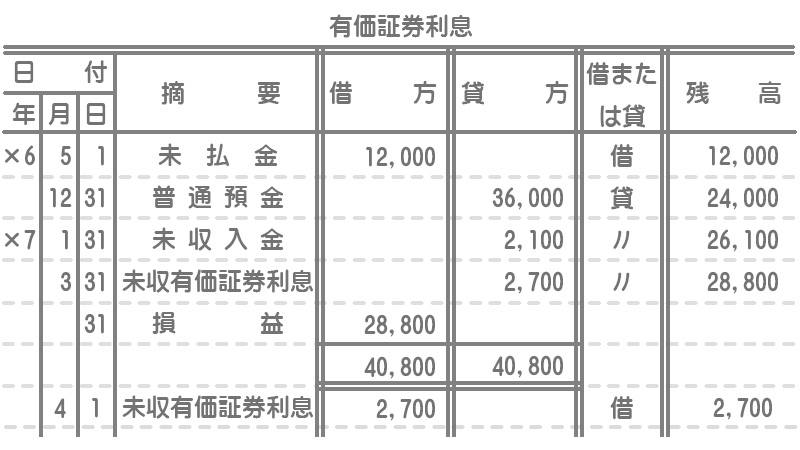

【問1】次の売買目的有価証券勘定および有価証券利息勘定の記入をしなさい。ただし、英米式決算法にもとづいて締め切ること。

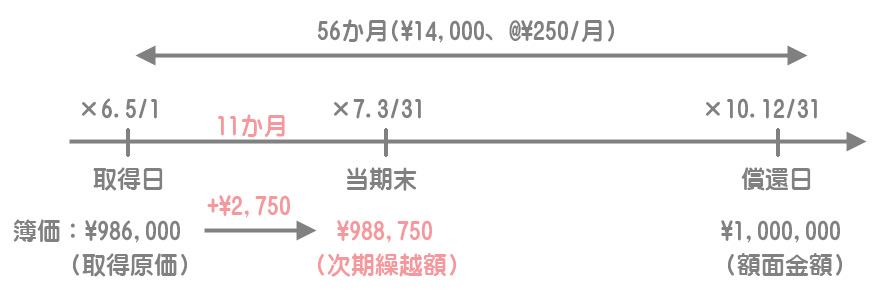

【問2】仮に、A社社債を満期まで保有する目的で取得し、期中に一切売却せずにそのまま期末を迎えた場合、①当期末時点での満期保有目的債券勘定の次期繰越額および②有価証券利息の当期発生額はそれぞれいくらになるか答えなさい。ただし、額面価額と取得価額との差額は金利の調整の性格であると認められるため、償却原価法(定額法)を適用するものの、月割計算にて求めること。

解答

・未収有価証券利息は「未収収益」でも可。

・×7年1月31日の有価証券利息勘定の摘要欄は「諸口」でも可。

解説

日付順に仕訳を見ていきます。

×6年5月1日(取得日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 986,000 | 未払金 | 998,000 |

| 有価証券利息 | 12,000 |

額面総額¥1,000,000×@¥98.60/@¥100=¥986,000

利払日以外に社債や国債を売買した場合、その売買日において社債や国債自体の売買価額とは別に、直前の利払日の翌日から売買日までの日数に対応する経過利息を買主が売主に支払うことによって利息の調整を行います。このような利息を端数利息といいます。

社債や国債を購入したときに売主へ支払う端数利息は、有価証券利息勘定のマイナス(借方)として処理します。

×6年12月31日(利払日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 36,000 | 有価証券利息 | 36,000 |

額面総額¥1,000,000×3.6%=¥36,000

×7年1月31日(売却日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 687,400 | 売買目的有価証券 | 690,200 |

| 有価証券売却損 | 2,800 | ||

| 未収入金 | 2,100 | 有価証券利息 | 2,100 |

未収入金(売却額)¥700,000×@¥98.20/@¥100=¥687,400

売買目的有価証券(簿価)¥700,000×@¥98.60/@¥100=¥690,200

次のように仕訳を考えた場合、×7年1月31日の有価証券利息勘定の摘要欄は「諸口」としてもOKです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 689,500 | 売買目的有価証券 | 690,200 |

| 有価証券売却損 | 2,800 | 有価証券利息 | 2,100 |

×7年3月31日(決算日)

売買目的有価証券の時価評価

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 600 | 有価証券評価益 | 600 |

¥300,000×(時価¥98.80-簿価¥98.60)/@¥100=¥600

有価証券利息の見越計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | 2,700 | 有価証券利息 | 2,700 |

¥300,000×3.6%×3か月/12か月=¥2,700

利払日の翌日(×7年1月1日)から決算日(×7年3月31日)までの3か月分の利息を見越計上します。

決算振替(有価証券利息のみ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券利息 | 28,800 | 損益 | 28,800 |

×8年4月1日(翌期首)

解答

①満期保有目的債券勘定の次期繰越額:¥988,750(=¥986,000+¥2,750)

②有価証券利息の当期発生額:¥35,750(=△¥12,000+¥36,000+¥2,750+¥9,000)

解説

【問1】と同様に日付順に仕訳を考えていきます。

×6年5月1日(取得日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 986,000 | 未払金 | 998,000 |

| 有価証券利息 | 12,000 |

×6年12月31日(利払日)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 36,000 | 有価証券利息 | 36,000 |

×7年3月31日(決算日)

償却額の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 2,750 | 有価証券利息 | 2,750 |

(額面¥1,000,000ー取得価額¥986,000)÷11か月/56か月=¥2,750

有価証券利息の見越計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | 9,000 | 有価証券利息 | 9,000 |

¥1,000,000×3.6%×3か月/12か月=¥9,000

決算振替(有価証券利息のみ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券利息 | 35,750 | 損益 | 35,750 |

有価証券利息:△¥12,000+¥36,000+¥2,750+¥9,000=¥35,750